WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

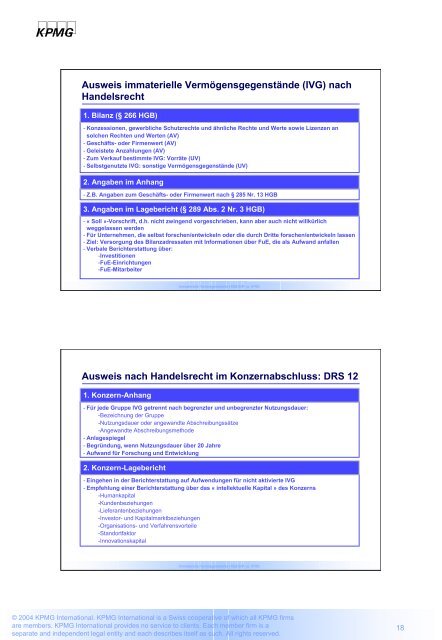

kpmgAusweis immaterielle Vermögensgegenstände (IVG) nachHandelsrecht1. Bilanz (§ 266 HGB)- Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen ansolchen Rechten und Werten (AV)- Geschäfts- oder Firmenwert (AV)- Geleistete Anzahlungen (AV)- Zum Verkauf bestimmte IVG: Vorräte (UV)- Selbstgenutzte IVG: sonstige Vermögensgegenstände (UV)2. Angaben im Anhang- Z.B. Angaben zum Geschäfts- oder Firmenwert nach § 285 Nr. 13 HGB3. Angaben im Lagebericht (§ 289 Abs. 2 Nr. 3 HGB)- « Soll »-Vorschrift, d.h. nicht zwingend vorgeschrieben, kann aber auch nicht willkürlichweggelassen werden- Für Unternehmen, die selbst forschen/entwickeln oder die durch Dritte forschen/entwickeln lassen- Ziel: Versorgung des Bilanzadressaten mit Informationen über FuE, die als Aufwand anfallen- Verbale Berichterstattung über:-Investitionen-FuE-Einrichtungen-FuE-MitarbeiterImmaterielle Vermögenswerte HGB/StR vs. IFRSAusweis nach Handelsrecht im Konzernabschluss: DRS 121. Konzern-Anhang- Für jede Gruppe IVG getrennt nach begrenzter und unbegrenzter Nutzungsdauer:-Bezeichnung der Gruppe-Nutzungsdauer oder angewandte Abschreibungssätze-Angewandte Abschreibungsmethode- Anlagespiegel- Begründung, wenn Nutzungsdauer über 20 Jahre- Aufwand für Forschung und Entwicklung2. Konzern-Lagebericht- Eingehen in der Berichterstattung auf Aufwendungen für nicht aktivierte IVG- Empfehlung einer Berichterstattung über das « intellektuelle Kapital » des Konzerns-Humankapital-Kundenbeziehungen-Lieferantenbeziehungen-Investor- und Kapitalmarktbeziehungen-Organisations- und Verfahrensvorteile-Standortfaktor-InnovationskapitalImmaterielle Vermögenswerte HGB/StR vs. IFRS© 2004 <strong>KPMG</strong> International. <strong>KPMG</strong> International is a Swiss cooperative of which all <strong>KPMG</strong> firmsare members. <strong>KPMG</strong> International provides no service to clients. Each member firm is aseparate and independent legal entity and each describes itself as such. All rights reserved.18