WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

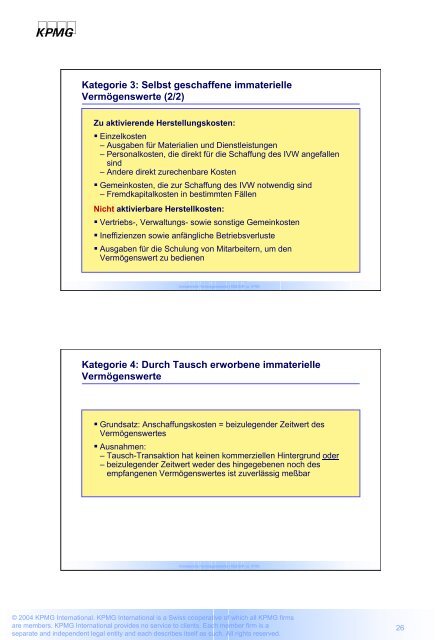

kpmgKategorie 3: Selbst geschaffene immaterielleVermögenswerte (2/2)Zu aktivierende Herstellungskosten:• Einzelkosten– Ausgaben für Materialien und Dienstleistungen– Personalkosten, die direkt für die Schaffung des IVW angefallensind– Andere direkt zurechenbare Kosten• Gemeinkosten, die zur Schaffung des IVW notwendig sind– Fremdkapitalkosten in bestimmten FällenNicht aktivierbare Herstellkosten:• Vertriebs-, Verwaltungs- sowie sonstige Gemeinkosten• Ineffizienzen sowie anfängliche Betriebsverluste• Ausgaben für die Schulung <strong>von</strong> Mitarbeitern, um denVermögenswert zu bedienenImmaterielle Vermögenswerte HGB/StR vs. IFRSKategorie 4: Durch Tausch erworbene immaterielleVermögenswerte• Grundsatz: Anschaffungskosten = beizulegender Zeitwert desVermögenswertes• Ausnahmen:– Tausch-Transaktion hat keinen kommerziellen Hintergrund oder– beizulegender Zeitwert weder des hingegebenen noch desempfangenen Vermögenswertes ist zuverlässig meßbarImmaterielle Vermögenswerte HGB/StR vs. IFRS© 2004 <strong>KPMG</strong> International. <strong>KPMG</strong> International is a Swiss cooperative of which all <strong>KPMG</strong> firmsare members. <strong>KPMG</strong> International provides no service to clients. Each member firm is aseparate and independent legal entity and each describes itself as such. All rights reserved.26