WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

WP/StB Georg von Hohnhorst (KPMG, 08.06.2004) - wuestemann ...

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

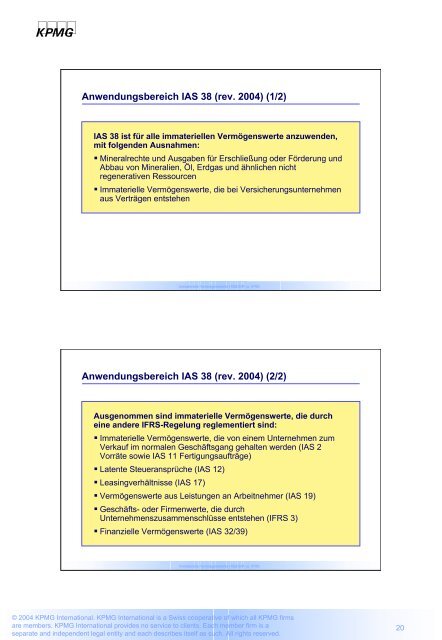

kpmgAnwendungsbereich IAS 38 (rev. 2004) (1/2)IAS 38 ist für alle immateriellen Vermögenswerte anzuwenden,mit folgenden Ausnahmen:• Mineralrechte und Ausgaben für Erschließung oder Förderung undAbbau <strong>von</strong> Mineralien, Öl, Erdgas und ähnlichen nichtregenerativen Ressourcen• Immaterielle Vermögenswerte, die bei Versicherungsunternehmenaus Verträgen entstehenImmaterielle Vermögenswerte HGB/StR vs. IFRSAnwendungsbereich IAS 38 (rev. 2004) (2/2)Ausgenommen sind immaterielle Vermögenswerte, die durcheine andere IFRS-Regelung reglementiert sind:• Immaterielle Vermögenswerte, die <strong>von</strong> einem Unternehmen zumVerkauf im normalen Geschäftsgang gehalten werden (IAS 2Vorräte sowie IAS 11 Fertigungsaufträge)• Latente Steueransprüche (IAS 12)• Leasingverhältnisse (IAS 17)• Vermögenswerte aus Leistungen an Arbeitnehmer (IAS 19)• Geschäfts- oder Firmenwerte, die durchUnternehmenszusammenschlüsse entstehen (IFRS 3)• Finanzielle Vermögenswerte (IAS 32/39)Immaterielle Vermögenswerte HGB/StR vs. IFRS© 2004 <strong>KPMG</strong> International. <strong>KPMG</strong> International is a Swiss cooperative of which all <strong>KPMG</strong> firmsare members. <strong>KPMG</strong> International provides no service to clients. Each member firm is aseparate and independent legal entity and each describes itself as such. All rights reserved.20