Anschauen - Availon

Anschauen - Availon

Anschauen - Availon

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

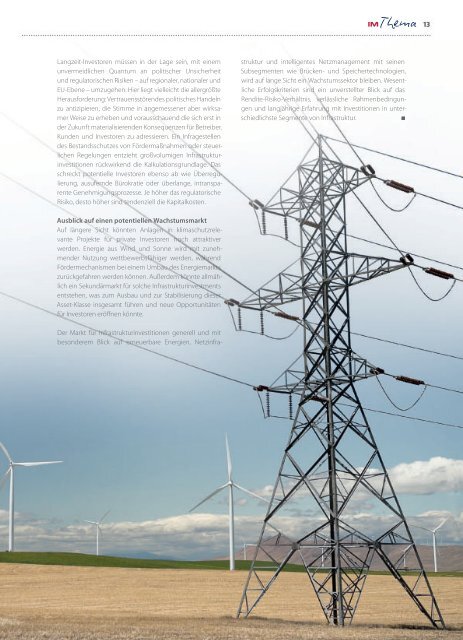

Thema13Langzeit-Investoren müssen in der Lage sein, mit einemunvermeidlichen Quantum an politischer Unsicherheitund regulatorischen Risiken – auf regionaler, nationaler undEU-Ebene – umzugehen. Hier liegt vielleicht die allergrößteHerausforderung: Vertrauensstörendes politisches Handelnzu antizipieren, die Stimme in angemessener aber wirksamerWeise zu erheben und vorausschauend die sich erst inder Zukunft materialisierenden Konsequenzen für Betreiber,Kunden und Investoren zu adressieren. Ein Infragestellendes Bestandsschutzes von Fördermaßnahmen oder steuerlichenRegelungen entzieht großvolumigen Infrastrukturinvestitionenrückwirkend die Kalkulationsgrundlage. Dasschreckt potentielle Investoren ebenso ab wie Überregulierung,ausufernde Bürokratie oder überlange, intransparenteGenehmigungsprozesse. Je höher das regulatorischeRisiko, desto höher sind tendenziell die Kapitalkosten.Der Markt für Infrastrukturinvestitionen generell und mitbesonderem Blick auf erneuerbare Energien, Netzinfrastrukturund intelligentes Netzmanagement mit seinenSubsegmenten wie Brücken- und Speichertechnologien,wird auf lange Sicht ein Wachstumssektor bleiben. WesentlicheErfolgskriterien sind ein unverstellter Blick auf dasRendite-Risiko-Verhältnis, verlässliche Rahmenbedingungenund langjährige Erfahrung mit Investitionen in unterschiedlichsteSegmente von Infrastruktur.Ausblick auf einen potentiellen WachstumsmarktAuf längere Sicht könnten Anlagen in klimaschutzrelevanteProjekte für private Investoren noch attraktiverwerden. Energie aus Wind und Sonne wird mit zunehmenderNutzung wettbewerbsfähiger werden, währendFördermechanismen bei einem Umbau des Energiemarktszurückgefahren werden können. Außerdem könnte allmählichein Sekundärmarkt für solche Infrastrukturinvestmentsentstehen, was zum Ausbau und zur Stabilisierung dieserAsset-Klasse insgesamt führen und neue Opportunitätenfür Investoren eröffnen könnte.