Geschäftsbericht Thüringer Aufbaubank

Geschäftsbericht Thüringer Aufbaubank

Geschäftsbericht Thüringer Aufbaubank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

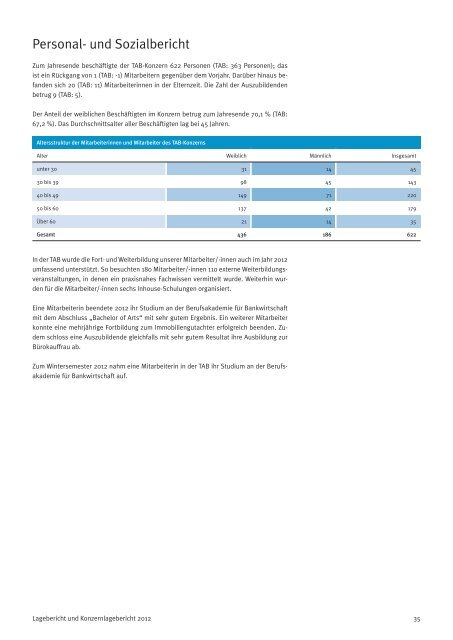

Personal- und SozialberichtZum Jahresende beschäftigte der TAB-Konzern 622 Personen (TAB: 363 Personen); dasist ein Rückgang von 1 (TAB: -1) Mitarbeitern gegenüber dem Vorjahr. Darüber hinaus befandensich 20 (TAB: 11) Mitarbeiterinnen in der Elternzeit. Die Zahl der Auszubildendenbetrug 9 (TAB: 5).Der Anteil der weiblichen Beschäftigten im Konzern betrug zum Jahresende 70,1 % (TAB:67,2 %). Das Durchschnittsalter aller Beschäftigten lag bei 45 Jahren.Altersstruktur der Mitarbeiterinnen und Mitarbeiter des TAB-KonzernsAlter Weiblich Männlich Insgesamtunter 30 31 14 4530 bis 39 98 45 14340 bis 49 149 71 22050 bis 60 137 42 179Über 60 21 14 35Gesamt 436 186 622In der TAB wurde die Fort- und Weiterbildung unserer Mitarbeiter/-innen auch im Jahr 2012umfassend unterstützt. So besuchten 180 Mitarbeiter/-innen 110 externe Weiterbildungsveranstaltungen,in denen ein praxisnahes Fachwissen vermittelt wurde. Weiterhin wurdenfür die Mitarbeiter/-innen sechs Inhouse-Schulungen organisiert.Eine Mitarbeiterin beendete 2012 ihr Studium an der Berufsakademie für Bankwirtschaftmit dem Abschluss „Bachelor of Arts“ mit sehr gutem Ergebnis. Ein weiterer Mitarbeiterkonnte eine mehrjährige Fortbildung zum Immobiliengutachter erfolgreich beenden. Zudemschloss eine Auszubildende gleichfalls mit sehr gutem Resultat ihre Ausbildung zurBürokauffrau ab.Zum Wintersemester 2012 nahm eine Mitarbeiterin in der TAB ihr Studium an der Berufsakademiefür Bankwirtschaft auf.Lagebericht und Konzernlagebericht 201235