Geschäftsbericht Thüringer Aufbaubank

Geschäftsbericht Thüringer Aufbaubank

Geschäftsbericht Thüringer Aufbaubank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

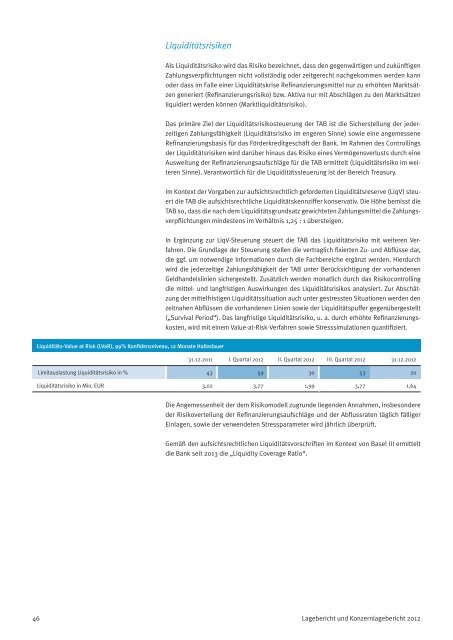

LiquiditätsrisikenAls Liquiditätsrisiko wird das Risiko bezeichnet, dass den gegenwärtigen und zukünftigenZahlungsverpflichtungen nicht vollständig oder zeitgerecht nachgekommen werden kannoder dass im Falle einer Liquiditätskrise Refinanzierungsmittel nur zu erhöhten Marktsätzengeneriert (Refinanzierungsrisiko) bzw. Aktiva nur mit Abschlägen zu den Marktsätzenliquidiert werden können (Marktliquiditätsrisiko).Das primäre Ziel der Liquiditätsrisikosteuerung der TAB ist die Sicherstellung der jederzeitigenZahlungsfähigkeit (Liquiditätsrisiko im engeren Sinne) sowie eine angemesseneRefinanzierungsbasis für das Förderkreditgeschäft der Bank. Im Rahmen des Controllingsder Liquiditätsrisiken wird darüber hinaus das Risiko eines Vermögensverlusts durch eineAusweitung der Refinanzierungsaufschläge für die TAB ermittelt (Liquiditätsrisiko im weiterenSinne). Verantwortlich für die Liquiditätssteuerung ist der Bereich Treasury.Im Kontext der Vorgaben zur aufsichtsrechtlich geforderten Liquiditätsreserve (LiqV) steuertdie TAB die aufsichtsrechtliche Liquiditätskennziffer konservativ. Die Höhe bemisst dieTAB so, dass die nach dem Liquiditätsgrundsatz gewichteten Zahlungsmittel die Zahlungsverpflichtungenmindestens im Verhältnis 1,25 : 1 übersteigen.In Ergänzung zur LiqV-Steuerung steuert die TAB das Liquiditätsrisiko mit weiteren Verfahren.Die Grundlage der Steuerung stellen die vertraglich fixierten Zu- und Abflüsse dar,die ggf. um notwendige Informationen durch die Fachbereiche ergänzt werden. Hierdurchwird die jederzeitige Zahlungsfähigkeit der TAB unter Berücksichtigung der vorhandenenGeldhandelslinien sichergestellt. Zusätzlich werden monatlich durch das Risikocontrollingdie mittel- und langfristigen Auswirkungen des Liquiditätsrisikos analysiert. Zur Abschätzungder mittelfristigen Liquiditätssituation auch unter gestressten Situationen werden denzeitnahen Abflüssen die vorhandenen Linien sowie der Liquiditätspuffer gegenübergestellt(„Survival Period“). Das langfristige Liquiditätsrisiko, u. a. durch erhöhte Refinanzierungskosten,wird mit einem Value-at-Risk-Verfahren sowie Stresssimulationen quantifiziert.Liquiditäts-Value at Risk (LVaR), 99% Konfidenzniveau, 12 Monate Haltedauer31.12.2011 I. Quartal 2012 II. Quartal 2012 III. Quartal 2012 31.12.2012Limitauslastung Liquiditätsrisiko in % 43 59 30 53 20Liquiditätsrisiko in Mio. EUR 3,02 3,77 1,99 3,77 1,64Die Angemessenheit der dem Risikomodell zugrunde liegenden Annahmen, insbesondereder Risikoverteilung der Refinanzierungsaufschläge und der Abflussraten täglich fälligerEinlagen, sowie der verwendeten Stressparameter wird jährlich überprüft.Gemäß den aufsichtsrechtlichen Liquiditätsvorschriften im Kontext von Basel III ermitteltdie Bank seit 2013 die „Liquidity Coverage Ratio“.46 Lagebericht und Konzernlagebericht 2012