Vertrauen

Credit Suisse bulletin, 2000/04

Credit Suisse bulletin, 2000/04

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

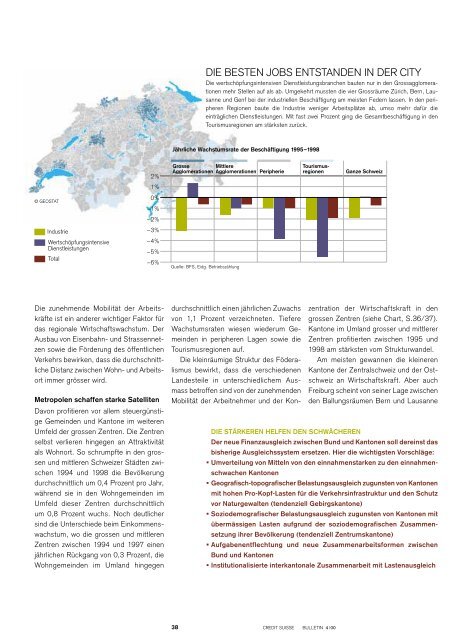

DIE BESTEN JOBS ENTSTANDEN IN DER CITY<br />

Die wertschöpfungsintensiven Dienstleistungsbranchen bauten nur in den Grossagglomerationen<br />

mehr Stellen auf als ab. Umgekehrt mussten die vier Grossräume Zürich, Bern, Lausanne<br />

und Genf bei der industriellen Beschäftigung am meisten Federn lassen. In den peripheren<br />

Regionen baute die Industrie weniger Arbeitsplätze ab, umso mehr dafür die<br />

einträglichen Dienstleistungen. Mit fast zwei Prozent ging die Gesamtbeschäftigung in den<br />

Tourismusregionen am stärksten zurück.<br />

Jährliche Wachstumsrate der Beschäftigung 1995–1998<br />

2%<br />

Grosse<br />

Agglomerationen Mittlere<br />

Agglomerationen Peripherie<br />

Tourismusregionen<br />

Ganze Schweiz<br />

1%<br />

© GEOSTAT<br />

0%<br />

–1%<br />

–2%<br />

Industrie<br />

Wertschöpfungsintensive<br />

Dienstleistungen<br />

Total<br />

–3%<br />

–4%<br />

–5%<br />

–6%<br />

Quelle: BFS, Eidg. Betriebszählung<br />

Die zunehmende Mobilität der Arbeitskräfte<br />

ist ein anderer wichtiger Faktor für<br />

das regionale Wirtschaftswachstum. Der<br />

Ausbau von Eisenbahn- und Strassennetzen<br />

sowie die Förderung des öffentlichen<br />

Verkehrs bewirken, dass die durchschnittliche<br />

Distanz zwischen Wohn- und Arbeitsort<br />

immer grösser wird.<br />

Metropolen schaffen starke Satelliten<br />

Davon profitieren vor allem steuergünstige<br />

Gemeinden und Kantone im weiteren<br />

Umfeld der grossen Zentren. Die Zentren<br />

selbst verlieren hingegen an Attraktivität<br />

als Wohnort. So schrumpfte in den grossen<br />

und mittleren Schweizer Städten zwischen<br />

1994 und 1998 die Bevölkerung<br />

durchschnittlich um 0,4 Prozent pro Jahr,<br />

während sie in den Wohngemeinden im<br />

Umfeld dieser Zentren durchschnittlich<br />

um 0,8 Prozent wuchs. Noch deutlicher<br />

sind die Unterschiede beim Einkommenswachstum,<br />

wo die grossen und mittleren<br />

Zentren zwischen 1994 und 1997 einen<br />

jährlichen Rückgang von 0,3 Prozent, die<br />

Wohngemeinden im Umland hingegen<br />

durchschnittlich einen jährlichen Zuwachs<br />

von 1,1 Prozent verzeichneten. Tiefere<br />

Wachstumsraten wiesen wiederum Gemeinden<br />

in peripheren Lagen sowie die<br />

Tourismusregionen auf.<br />

Die kleinräumige Struktur des Föderalismus<br />

bewirkt, dass die verschiedenen<br />

Landesteile in unterschiedlichem Ausmass<br />

betroffen sind von der zunehmenden<br />

Mobilität der Arbeitnehmer und der Konzentration<br />

der Wirtschaftskraft in den<br />

grossen Zentren (siehe Chart, S.36/37).<br />

Kantone im Umland grosser und mittlerer<br />

Zentren profitierten zwischen 1995 und<br />

1998 am stärksten vom Strukturwandel.<br />

Am meisten gewannen die kleineren<br />

Kantone der Zentralschweiz und der Ostschweiz<br />

an Wirtschaftskraft. Aber auch<br />

Freiburg scheint von seiner Lage zwischen<br />

den Ballungsräumen Bern und Lausanne<br />

DIE STÄRKEREN HELFEN DEN SCHWÄCHEREN<br />

Der neue Finanzausgleich zwischen Bund und Kantonen soll dereinst das<br />

bisherige Ausgleichssystem ersetzen. Hier die wichtigsten Vorschläge:<br />

. Umverteilung von Mitteln von den einnahmenstarken zu den einnahmenschwachen<br />

Kantonen<br />

. Geografisch-topografischer Belastungsausgleich zugunsten von Kantonen<br />

mit hohen Pro-Kopf-Lasten für die Verkehrsinfrastruktur und den Schutz<br />

vor Naturgewalten (tendenziell Gebirgskantone)<br />

. Soziodemografischer Belastungsausgleich zugunsten von Kantonen mit<br />

übermässigen Lasten aufgrund der soziodemografischen Zusammensetzung<br />

ihrer Bevölkerung (tendenziell Zentrumskantone)<br />

. Aufgabenentflechtung und neue Zusammenarbeitsformen zwischen<br />

Bund und Kantonen<br />

. Institutionalisierte interkantonale Zusammenarbeit mit Lastenausgleich<br />

38 CREDIT SUISSE BULLETIN 4 |00