bull_02_06_Perspektive

Credit Suisse bulletin, 2002/06

Credit Suisse bulletin, 2002/06

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

tung in einem Masse steigen, dass es auch<br />

konsumwirksam wird. Neben den globalen<br />

Unsicherheitsfaktoren (Irak-Krise, Aktienmärkte)<br />

belastet die Arbeitsmarktsituation<br />

die Kauflust der europäischen Verbraucher.<br />

Vor diesem Hintergrund präsentiert sich der<br />

europäische Investitionsausblick in einem<br />

gedämpften Licht. Mit den jüngsten krisengetriebenen<br />

Restrukturierungen hat sich<br />

zwar die Rentabilität der Unternehmen verbessert.<br />

Eine spürbare, wachstumsrelevante<br />

Ausweitung der Investitionen bedingt hingegen<br />

einen stabilen Konsum- und/oder<br />

Exportaufschwung, der jedoch auf sich warten<br />

lässt.<br />

Aktienmärkte: Gefangen im Seitwärtstrend<br />

Anstoss an einem mageren Wachstum dürften<br />

nicht nur die Konsumenten nehmen. Auch<br />

die Finanzmärkte werden – eine kleine<br />

Jahresendfeier nicht ausgeschlossen – das<br />

nächste Jahr wohl eher mit nüchternen Konjunkturerwartungen<br />

angehen. Das Warten<br />

auf den konjunkturellen Durchbruch sollte<br />

sich am deutlichsten in richtungslosen Aktienmärkten<br />

niederschlagen, die aus ihrem allgemeinen<br />

Seitwärtstrend nicht ausbrechen<br />

können. Etwas gelassener dürfte man diesen<br />

Entwicklungen auf den internationalen<br />

Zinsmärkten entgegensehen. In einem solch<br />

«Alle Hoffnungen der EU<br />

richten sich auf<br />

die Binnenwirtschaft.»<br />

Anja Hochberg, Head Fixed Income & Forex Research<br />

impulsarmen Umfeld werden die wichtigsten<br />

Notenbanken eher expansive Zinssignale<br />

aussenden. Auch am Kapitalmarkt ist grosse<br />

Zinsangst unbegründet: Mässiges Wachstum<br />

und eine tiefe Teuerung lassen die<br />

Zinsen auf tiefem Niveau pendeln.<br />

Anja Hochberg<br />

Telefon 01 333 52 <strong>06</strong>, anja.hochberg@credit-suisse.ch<br />

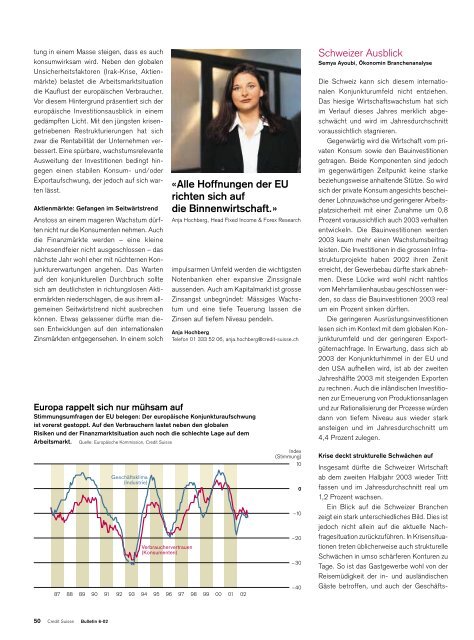

Europa rappelt sich nur mühsam auf<br />

Stimmungsumfragen der EU belegen: Der europäische Konjunkturaufschwung<br />

ist vorerst gestoppt. Auf den Verbrauchern lastet neben den globalen<br />

Risiken und der Finanzmarktsituation auch noch die schlechte Lage auf dem<br />

Arbeitsmarkt. Quelle: Europäische Kommission, Credit Suisse<br />

Geschäftsklima<br />

(Industrie)<br />

Verbrauchervertrauen<br />

(Konsumenten)<br />

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 <strong>02</strong><br />

Index<br />

(Stimmung)<br />

10<br />

0<br />

–10<br />

–20<br />

–30<br />

–40<br />

Schweizer Ausblick<br />

Semya Ayoubi, Ökonomin Branchenanalyse<br />

Die Schweiz kann sich diesem internationalen<br />

Konjunkturumfeld nicht entziehen.<br />

Das hiesige Wirtschaftswachstum hat sich<br />

im Verlauf dieses Jahres merklich abgeschwächt<br />

und wird im Jahresdurchschnitt<br />

voraussichtlich stagnieren.<br />

Gegenwärtig wird die Wirtschaft vom privaten<br />

Konsum sowie den Bauinvestitionen<br />

getragen. Beide Komponenten sind jedoch<br />

im gegenwärtigen Zeitpunkt keine starke<br />

beziehungsweise anhaltende Stütze. So wird<br />

sich der private Konsum angesichts bescheidener<br />

Lohnzuwächse und geringerer Arbeitsplatzsicherheit<br />

mit einer Zunahme um 0,8<br />

Prozent voraussichtlich auch 2003 verhalten<br />

entwickeln. Die Bauinvestitionen werden<br />

2003 kaum mehr einen Wachstumsbeitrag<br />

leisten. Die Investitionen in die grossen Infrastrukturprojekte<br />

haben 20<strong>02</strong> ihren Zenit<br />

erreicht, der Gewerbebau dürfte stark abnehmen.<br />

Diese Lücke wird wohl nicht nahtlos<br />

vom Mehrfamilienhausbau geschlossen werden,<br />

so dass die Bauinvestitionen 2003 real<br />

um ein Prozent sinken dürften.<br />

Die geringeren Ausrüstungsinvestitionen<br />

lesen sich im Kontext mit dem globalen Konjunkturumfeld<br />

und der geringeren Exportgüternachfrage.<br />

In Erwartung, dass sich ab<br />

2003 der Konjunkturhimmel in der EU und<br />

den USA aufhellen wird, ist ab der zweiten<br />

Jahreshälfte 2003 mit steigenden Exporten<br />

zu rechnen. Auch die inländischen Investitionen<br />

zur Erneuerung von Produktionsanlagen<br />

und zur Rationalisierung der Prozesse würden<br />

dann von tiefem Niveau aus wieder stark<br />

ansteigen und im Jahresdurchschnitt um<br />

4,4 Prozent zulegen.<br />

Krise deckt strukturelle Schwächen auf<br />

Insgesamt dürfte die Schweizer Wirtschaft<br />

ab dem zweiten Halbjahr 2003 wieder Tritt<br />

fassen und im Jahresdurchschnitt real um<br />

1,2 Prozent wachsen.<br />

Ein Blick auf die Schweizer Branchen<br />

zeigt ein stark unterschiedliches Bild. Dies ist<br />

jedoch nicht allein auf die aktuelle Nachfragesituation<br />

zurückzuführen. In Krisensituationen<br />

treten üblicherweise auch strukturelle<br />

Schwächen in umso schärferen Konturen zu<br />

Tage. So ist das Gastgewerbe wohl von der<br />

Reisemüdigkeit der in- und ausländischen<br />

Gäste betroffen, und auch der Geschäfts-<br />

50 Credit Suisse Bulletin 6-<strong>02</strong>