Steuerleitfaden

Steuerleitfaden

Steuerleitfaden

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

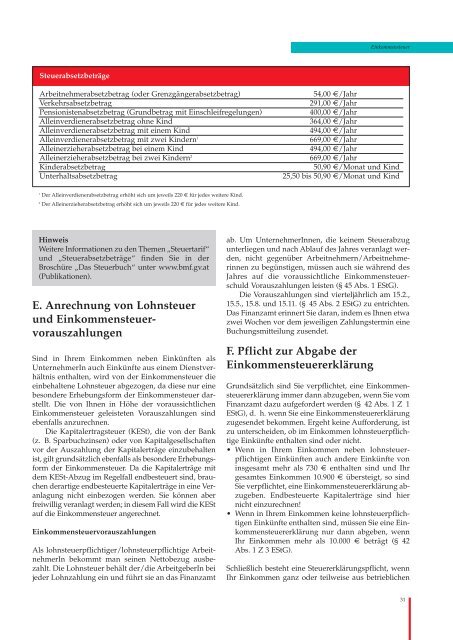

Steuerabsetzbeträge<br />

Hinweis<br />

Weitere Informationen zu den Themen „Steuertarif“<br />

und „Steuerabsetzbeträge“ finden Sie in der<br />

Broschüre „Das Steuerbuch“ unter www.bmf.gv.at<br />

(Publikationen).<br />

E. Anrechnung von Lohnsteuer<br />

und Einkommensteuervorauszahlungen<br />

Sind in Ihrem Einkommen neben Einkünften als<br />

UnternehmerIn auch Einkünfte aus einem Dienstverhältnis<br />

enthalten, wird von der Einkommensteuer die<br />

einbehaltene Lohnsteuer abgezogen, da diese nur eine<br />

besondere Erhebungsform der Einkommensteuer darstellt.<br />

Die von Ihnen in Höhe der voraussichtlichen<br />

Einkommensteuer geleisteten Vorauszahlungen sind<br />

ebenfalls anzurechnen.<br />

Die Kapitalertragsteuer (KESt), die von der Bank<br />

(z. B. Sparbuchzinsen) oder von Kapitalgesellschaften<br />

vor der Auszahlung der Kapitalerträge einzubehalten<br />

ist, gilt grundsätzlich ebenfalls als besondere Erhebungsform<br />

der Einkommensteuer. Da die Kapitalerträge mit<br />

dem KESt-Abzug im Regelfall endbesteuert sind, brauchen<br />

derartige endbesteuerte Kapitalerträge in eine Veranlagung<br />

nicht einbezogen werden. Sie können aber<br />

freiwillig veranlagt werden; in diesem Fall wird die KESt<br />

auf die Einkommensteuer angerechnet.<br />

Einkommensteuervorauszahlungen<br />

Als lohnsteuerpflichtiger/lohnsteuerpflichtige ArbeitnehmerIn<br />

bekommt man seinen Nettobezug ausbezahlt.<br />

Die Lohnsteuer behält der/die ArbeitgeberIn bei<br />

jeder Lohnzahlung ein und führt sie an das Finanzamt<br />

Einkommensteuer<br />

Arbeitnehmerabsetzbetrag (oder Grenzgängerabsetzbetrag) 54,00 €/Jahr<br />

Verkehrsabsetzbetrag 291,00 €/Jahr<br />

Pensionistenabsetzbetrag (Grundbetrag mit Einschleifregelungen) 400,00 €/Jahr<br />

Alleinverdienerabsetzbetrag ohne Kind 364,00 €/Jahr<br />

Alleinverdienerabsetzbetrag mit einem Kind 494,00 €/Jahr<br />

Alleinverdienerabsetzbetrag mit zwei Kindern 1 669,00 €/Jahr<br />

Alleinerzieherabsetzbetrag bei einem Kind 494,00 €/Jahr<br />

Alleinerzieherabsetzbetrag bei zwei Kindern 2 669,00 €/Jahr<br />

Kinderabsetzbetrag 50,90 €/Monat und Kind<br />

Unterhaltsabsetzbetrag 25,50 bis 50,90 €/Monat und Kind<br />

1 Der Alleinverdienerabsetzbetrag erhöht sich um jeweils 220 € für jedes weitere Kind.<br />

2 Der Alleinerzieherabsetzbetrag erhöht sich um jeweils 220 € für jedes weitere Kind.<br />

ab. Um UnternehmerInnen, die keinem Steuerabzug<br />

unterliegen und nach Ablauf des Jahres veranlagt werden,<br />

nicht gegenüber Arbeitnehmern/Arbeitnehmerinnen<br />

zu begünstigen, müssen auch sie während des<br />

Jahres auf die voraussichtliche Einkommensteuerschuld<br />

Vorauszahlungen leisten (§ 45 Abs. 1 EStG).<br />

Die Vorauszahlungen sind vierteljährlich am 15.2.,<br />

15.5., 15.8. und 15.11. (§ 45 Abs. 2 EStG) zu entrichten.<br />

Das Finanzamt erinnert Sie daran, indem es Ihnen etwa<br />

zwei Wochen vor dem jeweiligen Zahlungstermin eine<br />

Buchungsmitteilung zusendet.<br />

F. Pflicht zur Abgabe der<br />

Einkommensteuererklärung<br />

Grundsätzlich sind Sie verpflichtet, eine Einkommensteuererklärung<br />

immer dann abzugeben, wenn Sie vom<br />

Finanzamt dazu aufgefordert werden (§ 42 Abs. 1 Z 1<br />

EStG), d. h. wenn Sie eine Einkommensteuererklärung<br />

zugesendet bekommen. Ergeht keine Aufforderung, ist<br />

zu unterscheiden, ob im Einkommen lohnsteuerpflichtige<br />

Einkünfte enthalten sind oder nicht.<br />

• Wenn in Ihrem Einkommen neben lohnsteuerpflichtigen<br />

Einkünften auch andere Einkünfte von<br />

insgesamt mehr als 730 € enthalten sind und Ihr<br />

gesamtes Einkommen 10.900 € übersteigt, so sind<br />

Sie verpflichtet, eine Einkommensteuererklärung abzugeben.<br />

Endbesteuerte Kapitalerträge sind hier<br />

nicht einzurechnen!<br />

• Wenn in Ihrem Einkommen keine lohnsteuerpflichtigen<br />

Einkünfte enthalten sind, müssen Sie eine Einkommensteuererklärung<br />

nur dann abgeben, wenn<br />

Ihr Einkommen mehr als 10.000 € beträgt (§ 42<br />

Abs. 1 Z 3 EStG).<br />

Schließlich besteht eine Steuererklärungspflicht, wenn<br />

Ihr Einkommen ganz oder teilweise aus betrieblichen<br />

31