Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Controller magazin 5/98<br />

Leistungs<br />

klasse<br />

E<br />

E<br />

E<br />

«<br />

«<br />

«<br />

«<br />

«<br />

«<br />

2<br />

2<br />

2<br />

<<br />

<<br />

<<br />

i si<br />

1«s.<br />

glied zwischen <strong>de</strong>r Kosten- und l£istungs-<br />

seite und eignen sich bestens zur men<br />

genmäßigen Quantifizierung <strong>de</strong>s Kosten<br />

anfalls sowie <strong>de</strong>r Leistungsinanspruch<br />

nahme. Da die Kostentreiber das auf die<br />

einzelnen Anwen<strong>de</strong>r zu verrechnen<strong>de</strong><br />

Kostenvolumen bestimmen, ist eine ge<br />

zielte Auswahl Voraussetzung einer aus<br />

sagefähigen Leistungsverrechnung und<br />

einer darauf aufbauen<strong>de</strong>n Gemeinkosten<br />

planung, -Steuerung und -kontrolle. Dem<br />

gemäß ist bei <strong>de</strong>r Auswahl <strong>de</strong>r Kosten<br />

treiber zu beachten, daß<br />

• sie quantitativ ermittelbar sind und<br />

346<br />

<strong>de</strong>r Ermittlungsaufwand in einem an<br />

gemessenen Verhältnis zum Len<br />

kungsnutzen steht.<br />

Leistungsart/<br />

Hauptprozeß<br />

Auftragserstellung<br />

Auftragserstellung<br />

Auftragserstellung<br />

Auftragsän<strong>de</strong>rung<br />

Teilprozeß<br />

Dlalogprozal (CPU-Sek )<br />

LAA211D<br />

LAA211E<br />

LAA231D<br />

Ressourcen<br />

nutzung<br />

(ME)<br />

63.120,3<br />

4.550.7<br />

13.308,9<br />

Summa 229 368,8<br />

Batchprozat (CPU-Sek )<br />

LAJTDR54<br />

LAJT5050<br />

LAJT5060<br />

257,7<br />

1 121,7<br />

7 305,9<br />

Summa 1.067.241,6<br />

Datenhaltungsprozaa (MB- Monat)<br />

Summa<br />

Druckprozet (Seiten)<br />

Summa<br />

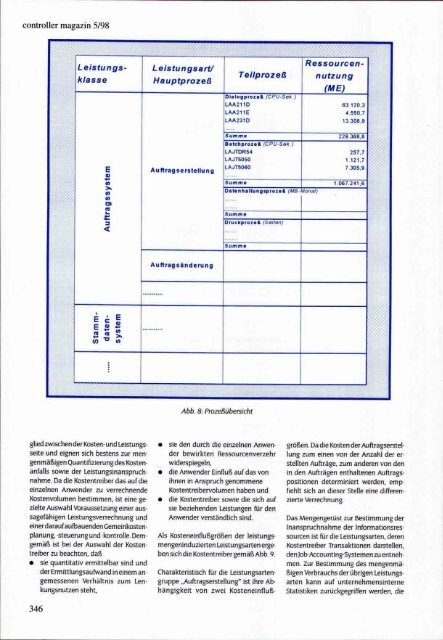

Abb. 8: Prozeßübersicht<br />

• sie <strong>de</strong>n durch die einzelnen Anwen<br />

<strong>de</strong>r bewirkten Ressourcenverzehr<br />

wi<strong>de</strong>rspiegeln,<br />

• die Anwen<strong>de</strong>r Einfluß auf das von<br />

ihnen in Anspruch genommene<br />

Kostentreibervolumen haben und<br />

• die Kostentreiber sowie die sich auf<br />

sie beziehen<strong>de</strong>n Leistungen für <strong>de</strong>n<br />

Anwen<strong>de</strong>r verständlich sind.<br />

<strong>Als</strong> Kosteneinflußgrößen <strong>de</strong>r leistungs-<br />

mengeninduzierten Leistungsarten erge<br />

ben sich die Kostentreiber gemäß Abb. 9.<br />

Charakteristisch für die Leistungsarten<br />

gruppe „Auftragserstellung" ist ihre Ab<br />

hängigkeit von zwei Kosteneinfluß<br />

größen. Da die Kosten <strong>de</strong>r Auftragserstel<br />

lung zum einen von <strong>de</strong>r Anzahl <strong>de</strong>r er<br />

stellten Aufträge, zum an<strong>de</strong>ren von <strong>de</strong>n<br />

in <strong>de</strong>n Aufträgen enthaltenen Auftrags<br />

positionen <strong>de</strong>terminiert wer<strong>de</strong>n, emp<br />

fiehlt sich an dieser Stelle eine differen<br />

zierte Verrechnung.<br />

Das Mengengerüst zur Bestimmung <strong>de</strong>r<br />

Inanspruchnahme <strong>de</strong>r Informationsres<br />

sourcen ist für die Leistungsarten, <strong>de</strong>ren<br />

Kostentreiber Transaktionen darstellen,<br />

<strong>de</strong>n lob-Accounting-Systemen zu entneh<br />

men. Zur Bestimmung <strong>de</strong>s mengenmä<br />

ßigen Verbrauchs <strong>de</strong>r übrigen Leistungs<br />

arten kann auf unternehmensinterne<br />

Statistiken zurückgegriffen wer<strong>de</strong>n, die