und überschuldeter Personen - Schulden-Kompass

und überschuldeter Personen - Schulden-Kompass

und überschuldeter Personen - Schulden-Kompass

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SCHULDEN-KOMPASS | TEILANALYSE B | 3. | ERGEBNISSE<br />

Nach den Daten der Einkommens- <strong>und</strong> Verbrauchsstichprobe bzw. des Sozioökonomischen Panel<br />

ergab sich für die hier identifizierten vier Gruppen, dass Eltern mit Kindern überdurchschnittlich <strong>und</strong><br />

Erwachsene ohne Kinder unterdurchschnittlich Konsumentenkredite aufgenommen hatten (vgl. Tab.<br />

3.2).<br />

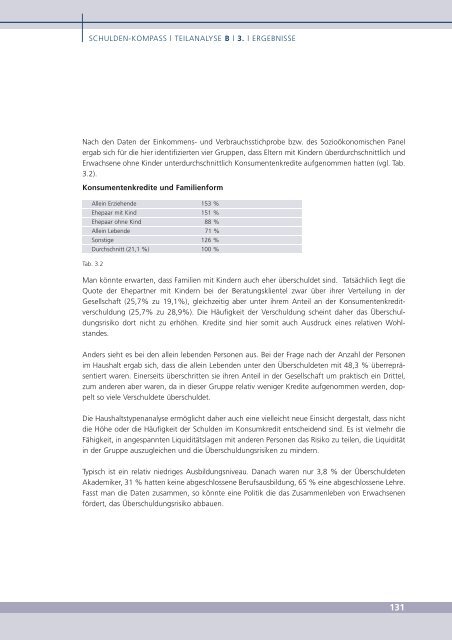

Konsumentenkredite <strong>und</strong> Familienform<br />

Allein Erziehende 153 %<br />

Ehepaar mit Kind 151 %<br />

Ehepaar ohne Kind 88 %<br />

Allein Lebende 71 %<br />

Sonstige 126 %<br />

Durchschnitt (21,1 %) 100 %<br />

Tab. 3.2<br />

Man könnte erwarten, dass Familien mit Kindern auch eher überschuldet sind. Tatsächlich liegt die<br />

Quote der Ehepartner mit Kindern bei der Beratungsklientel zwar über ihrer Verteilung in der<br />

Gesellschaft (25,7% zu 19,1%), gleichzeitig aber unter ihrem Anteil an der Konsumentenkreditverschuldung<br />

(25,7% zu 28,9%). Die Häufigkeit der Verschuldung scheint daher das Überschuldungsrisiko<br />

dort nicht zu erhöhen. Kredite sind hier somit auch Ausdruck eines relativen Wohlstandes.<br />

Anders sieht es bei den allein lebenden <strong>Personen</strong> aus. Bei der Frage nach der Anzahl der <strong>Personen</strong><br />

im Haushalt ergab sich, dass die allein Lebenden unter den Überschuldeten mit 48,3 % überrepräsentiert<br />

waren. Einerseits überschritten sie ihren Anteil in der Gesellschaft um praktisch ein Drittel,<br />

zum anderen aber waren, da in dieser Gruppe relativ weniger Kredite aufgenommen werden, doppelt<br />

so viele Verschuldete überschuldet.<br />

Die Haushaltstypenanalyse ermöglicht daher auch eine vielleicht neue Einsicht dergestalt, dass nicht<br />

die Höhe oder die Häufigkeit der <strong>Schulden</strong> im Konsumkredit entscheidend sind. Es ist vielmehr die<br />

Fähigkeit, in angespannten Liquiditätslagen mit anderen <strong>Personen</strong> das Risiko zu teilen, die Liquidität<br />

in der Gruppe auszugleichen <strong>und</strong> die Überschuldungsrisiken zu mindern.<br />

Typisch ist ein relativ niedriges Ausbildungsniveau. Danach waren nur 3,8 % der Überschuldeten<br />

Akademiker, 31 % hatten keine abgeschlossene Berufsausbildung, 65 % eine abgeschlossene Lehre.<br />

Fasst man die Daten zusammen, so könnte eine Politik die das Zusammenleben von Erwachsenen<br />

fördert, das Überschuldungsrisiko abbauen.<br />

131