20150630 CoBa Heimvorteil ANSICHT FINAL AF_Onlineversion.pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

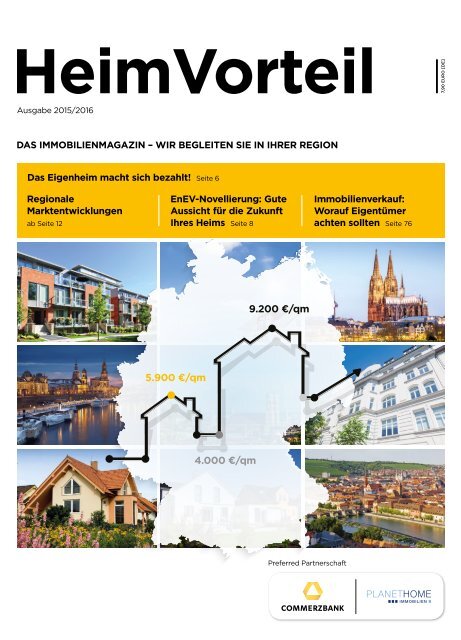

HeimVorteilAusgabe 2015/20167,90 EURO [DE]DAS IMMOBILIENMAGAZIN – WIR BEGLEITEN SIE IN IHRER REGIONDas Eigenheim macht sich bezahlt! Seite 6RegionaleMarktentwicklungenab Seite 12EnEV-Novellierung: GuteAussicht für die ZukunftIhres Heims Seite 8Immobilienverkauf:Worauf Eigentümerachten sollten Seite 769.200 €/qm5.900 €/qm4.000 €/qmPreferred Partnerschaft

Wir begleiten Siebeim Verkauf Ihrer Immobilie...Unser Ziel ist der erfolgreiche Verkauf Ihrer Immobilie. Mit ausgezeichneterBeratung, Erfahrung und fundierten Marktkenntnissen bietet Ihnen Ihr PlanetHomeImmobilienberater einen unverzichtbaren Wissensvorsprung. Ergänzend erleichternIhnen unsere Stadtmarktberichte, die wertvolle aktuelle Fakten, Zahlen und Trendsrund um den Immobilienmarkt Ihrer Region beinhalten, die erste Orientierung.Überzeugen Sie sich selbst unter www.heimvorteil.de.BADEN-WÜRTTEMBERGFreiburgFriedrichshafenHeidelbergHeilbronnKarlsruheKonstanzMannheimRavensburgStuttgartUlmBAYERNAugsburgBayreuthCoburgIngolstadtKemptenLandshutMünchenNürnbergRegensburgRosenheimWürzburgBERLINBRANDENBURGPotsdamBREMENHAMBURGHESSENDarmstadtFrankfurtWiesbadenNIEDERSACHSENBraunschweigHannoverLüneburgOldenburgOsnabrückNORDRHEIN-WESTFALENAachenBielefeldBochumBonnDortmundDüsseldorfEssenGüterslohKölnMindenMünsterPaderbornWuppertalRHEINLAND-PFALZLudwigshafenMainzSACHSENDresdenLeipzigSCHLESWIG-HOLSTEINFlensburgKielLübeckTHÜRINGENErfurtJenawww.planethome.com

EDITORIALLiebe Leserin, lieber Leser,das Thema Immobilien ist derzeitin aller Munde. Es füllt die Wirtschaftsteilevon Zeitungen undsteht immer wieder im Zentrumvon Fernsehreportagen. Sogarder Gesetzgeber beschäftigt sichdamit, spricht über Sanierungskonzeptevon Altbestand und dieEindämmung von Wohnungsnotin den Ballungszentren.Falko SchöningCommerzbank AGLudwig WiesbauerPlanetHome AGVon diesen wichtigen Aspekten einmal abgesehen,haben Immobilien jedoch auch etwas Faszinierendes:Sie sprechen eine Sprache, die in allen Kulturen undEpochen verstanden wird. Das eigene Heim – egal obWohnung oder Haus – erfüllt seinen Besitzer mit Stolz,gibt ihm Sicherheit und vermittelt das Gefühl von Heimat.Und das ist universell gültig.Auch unser Magazin HeimVorteil ® widmet sich diesemfacettenreichen Thema. Es bietet viel Wissenswertes füralle, die Immobilien kaufen, verkaufen oder finanzierenmöchten. Dazu zählt ein detaillierter Überblick über dieEntwicklungen des Wohnimmobilienmarkts in den einzelnenBundesländern ebenso wie aktuelle Themen, diesowohl künftige als auch aktuelle Immobilienbesitzerbetreffen.Egal, ob Sie derzeit nach dem passenden Objektsuchen oder einen Verkauf planen: Lassen Sie sich professionellbegleiten und profitieren Sie von der erfolgreichenZusammenarbeit zwischen einem der führendenImmobilienvermittler in Deutschland und einer traditionsreichenBank:Die Spezialisten der PlanetHome AG helfen Ihnen,die passende Immobilie zu finden – die Experten derCommerzbank sorgen für eine sorgenfreie und maßgeschneiderteFinanzierungslösung.PlanetHome kümmert sich um einen komfortablen,sicheren und erfolgreichen Verkauf – die Commerzbankbieten Ihnen danach attraktive Anlageformen für freigewordeneBarmittel.Beide Unternehmen verbindet vor allem eines: derAnsporn, Ihnen beste Beratung und höchste Dienstleistungsqualitätzu liefern! Davon zeugen nicht nur Auszeichnungenwie „Top Service Deutschland“, mit derPlanetHome von der Universität St. Gallen für herausragendeKundenorientierung geehrt wurde – oder derAward für beste Kundenberatung, den Focus Moneyan die Commerzbank verliehen hat. Es sind vor allemdie Erfahrungen, die unsere Berater täglich mit ihrenKunden machen. Denn hinter jeder Auszeichnung undjedem Award stehen Begegnungen mit Menschen. DasBedürfnis jedes einzelnen zu erkennen und danach zuhandeln ist das gemeinsame Ziel von PlanetHome undder Commerzbank. Gemeinsam sorgen wir dafür, dassdas derzeit heiß diskutierte Thema Immobilien für Sie zueiner ganz persönlichen Erfolgsgeschichte wird!Viel Spaß beim Lesen – und bis bald.Falko SchöningLeiter Produktmanagement Kredite& Vorsorge im Privatkundengeschäftder Commerzbank AGLudwig WiesbauerBereichsvorstandImmobilienvermittlungPlanetHome AG3

INHALTSVERZEICHNISRegionaleMarktentwicklungBaden-WürttembergWirtschaftsregion aufSpitzenniveau . ........ 12HamburgZweitgrößter SeehafenEuropas ............. 32Rheinland-PfalzWirtschaftsstandort imMittelpunkt Europas .... 52SaarlandDas Dreiländereck ...... 56BayernDer Freistaat alsTop-Wirtschaftsstandort .. 16BerlinBundeshauptstadt und größteStadt Deutschlands ..... 20BrandenburgPotsdam stärksterImmobilienmarkt ....... 24BremenErfolgreicher Strukturwandelzum High-Tech- undDienstleistungsstandort .. 28HessenRhein-Main-Gebiet alswirtschaftliches Zentrum . 36Mecklenburg-VorpommernAufschwung –jedoch nur moderat . .... 40NiedersachsenAufschwung nur im Umlandder Zentren und entlangder Verkehrsachsen .... 44Nordrhein-WestfalenWirtschaftsmotor nach demStrukturwandel ........ 48SachsenStabile wirtschaftliche Situationmit Leipzig und Dresden alsherausragende Standorte . 60Sachsen-AnhaltStärkste Märkte:Magdeburg und Halle ... 64Schleswig-HolsteinNordisches Wirtschaftslandmit vielen Facetten ..... 68ThüringenThüringer Städtekette alswichtigste Achse . ...... 724

HEIMVORTEIL – AUSGABE 2015/2016EnEV:Neue Standardsfür Heim & UmweltNeue Fenster, Fassadendämmung: DerGesetzgeber nimmt Immobilienbesitzerin die Pflicht. So mancher Eigentümerist deshalb verunsichert und fragt sich:Sind die geforderten Auflagen für michmachbar? Lesen Sie, was auf Eigentümerzukommen könnte und welcheMöglichkeiten es gibt.. ..........8Das Eigenheim macht sich bezahlt!Wer eine Immobilie erwirbt sorgt für die Zukunft vor. ......6Energieeinsparverordnung (EnEV)Neue Standards für Heim & Umwelt.. .............. 8Wohn- und Lebensformen für die neueSeniorengenerationWie werden wir leben, wenn wir alt sind? ......... 10Immobilienverkauf ist gar nicht so leicht!Wer ohne die sichernde Begleitung eines Maklers sein Objektveräußern möchte, sollte ein paar Regeln beachten.. .... 76PlanetHome StandorteVor Ort – sicher auch in Ihrer Nähe: über 80 Standorte. . 80Zu vielen ausgewählten Städten stehen Ihnen unterwww.heimvorteil.de ausführliche Immobilienmarktberichtezur Verfügung. In unseren Städtereports erhaltenSie detaillierte Informationen zu Kauf- und Mietpreisen,Trends und Prognosen in Ihrer Regionen.IMPRESSUMDie Immobilienangebote sind unverbindlich. EinZwischenverkauf bleibt vorbehalten. Trotz aufwändigerund gewissenhafter Recherche sindIrrtümer und Änderungen nicht ausgeschlossen.HerausgeberPlanetHome AGApianstraße 885774 München/Unterföhringwww.planethome.comBildnachweisTitelseite: Shutterstock/Elisseeva, M.Gann, efirm, Fotolia/davis, rudi1976, T.Gracchus, I.Nielsen; iStock/acilo,ponsuwan. Marktberichte: Shutterstock/VoodooDot; iStock/mamanamsai, bubaone. Wohnen im Alter: Shutterstock/Monkey Business Images. Immobilien verkaufen: Fotolia/radub85, Getty Images/Westend61. EnEV: iStock/lushik;Shutterstock/sompop u-kong, Leremy.5

IMMOBILIENKAUFDas Eigenheim macht sich bezahltWer baut oder eine Immobilie erwirbt sorgt für die Zukunft vor undschafft sich eine sichere Kapitalanlage.Warum das so ist, wird klar, sobaldSie einen Blick auf Ihre Mietkostenwerfen. Als Mieter verschenken SieMonat für Monat bares Geld, das in erster LinieIhrem Vermieter zugute kommt. Unter Ihrenmonatlichen Ausgaben wird die Miete wahrscheinlichder größte Posten sein.So richtig deutlich wird das Ausmaß Ihresfinanziellen Verlusts aber erst, wenn Sie diemonatlichen Mietzahlungen im Laufe der Jahrebetrachten. Die folgende Tabelle zeigt, wie sichIhre Monatsmieten über längere Zeiträume zueinem stattlichen Vermögen addieren:Mietzahlungen im Laufe der ZeitMonatliche Miete in 20 Jahren in 25 Jahren in 30 Jahren500 € 120.000 € 150.000 € 180.000 €700 € 168.000 € 210.000 € 252.000 €1.000 € 240.000 € 300.000 € 360.000 €1.500 € 360.000 € 450.000 € 540.000 €Gleichzeitig ist Wohneigentum die einzige Form der Altersvorsorge,von der Sie schon heute profitieren. In der Regeltragen Sie als Eigentümer zunächst zwar höhere Wohnkosten.Doch dafür bauen Sie im Rahmen der Finanzierung mit denTilgungszahlungen Ihres Immobilienkredits nach und nach Ihreigenes Vermögen auf.Sobald Ihr Eigenheim abbezahlt ist, kehrt sich das Kostenverhältniszwischen Miete und Selbstnutzung um: Der Mietanteilnimmt im Laufe der Jahre zu, da Mietzahlungen wegen einesgeringeren Einkommens im Alter einen immer höheren Anteildes Nettoeinkommens beanspruchen. Dagegen belasten dieWohnkosten einer selbstgenutzten Immobilie Ihr Haushaltsbudgetnur noch in geringem Maße. Diese „Mietersparnis imAlter“ ist für Eigentümer ein großer finanzieller Vorteil.Nie mehr Stress mit dem Vermieter: Als Wohneigentümersind Sie weitgehend unabhängig von den Vorschriften undEinschränkungen eines Mietverhältnisses. Es ist allein IhreSache, wie Sie Ihre eigenen vier Wände gestalten. Umbauen,verschönern, renovieren – jede Veränderung erfolgt gemäßIhrer persönlichen Bedürfnisse. Als Eigentümer gestaltenSie Ihren Wohnraum nach Ihren eigenen Ideen.Wenn Sie Wohneigentum erwerben, profitieren Sie von diesernicht ausschließlich als Selbstnutzer. Die eigene Immobiliekann ebenso zu einer nachhaltigen Kapitalanlage werden,indem sie weitervermietet wird. Ist das Objekt gut gewähltund sicher finanziert, werfen die Mieteinnahmen eine lukrativeRendite ab. Und Sie können beim Erwerb und Unterhalt Ihrervermieteten Immobilie von Steuervorteilen und staatlicherFörderung profitieren.Nutzen Sie den idealen ZeitpunktDie Finanzierung einer Immobilie konnte noch nie so günstigumgesetzt werden wie heute – das Zinsniveau bewegt sich derzeitauf einem historischen Tiefstand. Das heißt für Sie: DieKonditionen für einen Immobilienkredit sind aktuell besondersattraktiv.6

Das richtige ObjektGerade in wirtschaftlich turbulenten Zeiten investieren vieleMenschen gern in Immobilien. „Betongold“ scheint nicht nureine sichere Geldanlage zu sein, sondern auch ein Beitrag zurAltersvorsorge. Doch die vermeintlich kluge Investition birgtRisiken - wenn der Wert der Immobilie überschätzt und zu teuergekauft wurde, wenn versteckte Baumängel und ihre Behebungviel Geld kosten, wenn zuvor die Baufinanzierung nicht realistischdurchgerechnet wurde.Eine wichtige Rolle bei der Wahl der richtigen Immobiliesind die Standortfaktoren. Objektive Faktoren, die den Werteine Immobilie maßgebliche beeinflussen, sind beispielsweiseEinkaufs- und Ausgehmöglichkeiten, Grünflächen, Parks bzw.auch Kindergärten und Schulen in der näheren Umgebung.Aber auch die Anbindung an den öffentlichen Nahverkehr unddie Wirtschaftskraft der Region, die weitere Entwicklung derRegion und Ihr Arbeitsplatzangebot haben wesentlichen Einflussbei der Beurteilung der Immobilie.Daneben gibt es ganz individuelle Gründe, sich für ein Hausoder eine Eigentumswohnung, für ein neues oder ein bestehendesObjekt zu entscheiden. Berücksichtigen Sie bei IhrerAuswahl ihre aktuellen Ansprüche an die Objektgröße und Infrastruktur.Passt diese zur derzeitigen und später gewünschtenWohn- und Lebenssituation?Sie haben das passende Objekt gefunden. Dann sollten Sieunabhängig davon ob es sich um den Erwerb einer bestehendenImmobilie oder eines Neubau im Planungszustand handelt,diese von unabhängigen Sachverständigen prüfen lassen, umversteckte, kostenintensive Mängel rechtzeitig zu entdecken.Der Weg zum richtigen FinanzbedarfWer baut oder erwirbt, trifft eine langfristige Kapitalentscheidung.Um von attraktiven Konditionen mit niedrigen Leistungsratenund von mehr finanziellem Spielraum zu profitieren,empfehlen wir, mindestens 20 Prozent Eigenmittel einzuplanen.Diese können etwa mit einem Bausparvertrag vorab angespartwerden. Bemessen Sie die Gesamtkosten nicht zu knapp:Neben dem Kaufpreis fallen Belastungen wie Grunderwerbsteuerund Notarkosten an.Einen ersten Überblick, über Ihren Finanziellen Rahmen,können Sie sich mit der folgenden Tabelle verschaffen.Commerzbank Immobilienfinanzierung – bauen Sie auf kompetente BeratungDie Commerzbank zählt zu den größten deutschen Anbietern für Immobilienfinanzierungen. Mit kompetenter Beratung und innovativenLösungen sind wir Ihr zuverlässiger Partner. Die Immobilienexperten der Commerzbank unterstützen Sie aktiv und vorausschauend beider idealen Finanzierung Ihres Eigenheims. Unkompliziert und persönlich erhalten Sie in jeder unserer rund 1.200 Filialen Auskunft zuIhren individuellen Möglichkeiten – mit einem maßgeschneiderten Angebot und schnellen Finanzierungsentscheid. Informieren Sie sicheinfach über unsere attraktiven Zinskonditionen, vorteilhaften Bausparverträge und optimalen Versicherungslösungen. Bauen Sie aufdie Experten der Commerzbank – und vereinbaren Sie einen persönlichen Beratungstermin.7

ENERGIEEINSPARVERORDNUNGEnEV:Neue Standardsfür Heim & UmweltHerbert H. ist verunsichert. Das kleine Reihenmittelhaus, in dem er als Kindaufgewachsen ist und das er mittlerweile geerbt hat, droht ihm im Rahmender Novellierung des Gesetzes zur Energieeinsparverordnung (EnEV diezum 1. Mai 2014 in Kraft getreten ist) zum Fass ohne Boden zu werden. Denn derGesetzgeber verlangt, dass Häuser bis 2050 nahezu klimaneutral sein sollen und ihrEnergiebedarf nur aus erneuerbaren Ressourcen stammen darf. Dies stellt Immobilienbesitzerwie Herbert H. vor große Herausforderungen und weitreichende Entscheidungen.Hier lesen Sie, was auf Eigentümer zukommen könnte – und was nicht.Ein neuer Heizkessel, die Wärmeisolierung des Dachgeschossesund der Fassade, das Dämmen vonLeitungen und Armaturen – die Menge der anstehendenSanierungsmaßnahmen, die Hausbesitzer im Rahmender neuen Energieeinsparverordnung unter Umständenzu bewältigen haben, klingt dramatisch. Und in derTat hat die EnEV einiges zu bieten, was zwar gut für dieUmwelt und deren Ressourcen, nicht unbedingt aber fürdie von Hausbesitzern ist. Besonders für all jene, derenWohneigentum bereits ein wenig in die Jahre gekommenist. Zudem herrscht generell viel Unklarheit rund um dasThema. Viele Eigentümer wissen nach wie vor nicht genau,was, wie und bis wann saniert werden muss – und wergegebenenfalls von dieser Pflicht entbunden ist.Bisher hieß es, dass nur gas- oder ölbefeuerte Heizkessel,die vor 1978 eingebaut wurden, auszutauschen sind.Bei deren Austauschpflicht geht die EnEV 2014 jedocheinen Schritt über die bisherige Regelung hinaus. Künftigwird diese Pflicht nun auf alle Kessel, die vor 1985 eingebautwurden bzw. älter als 30 Jahre sind, ausgedehnt.Nicht betroffen dagegen sind Niedertemperatur- undBrennwertkessel.Was schreibt die neue EnEV vor?HeizungHeizungen, die älter als 30 Jahresind, müssen bis Ende 2015 ersetztwerden.Ausgenommen sind Niedertemperatur-und Brennwertkessel.DämmungDie oberste Geschossdecke darf einenU-Wert von 0,24W/(m 2 * K) nichtüberschreiten.Wenn das Dachgeschoss bereitsausgebaut oder entsprechend gedämmtwurde, entfällt die Regelung.EnergieausweisSeit dem 1. Mai 2014 muss ein Energieausweisbei Verkauf oder Vermietungeiner Immobilie vorgelegtwerden.Der neue Energieausweis enthältEnergieeffizienzklassen von A+ bis H.8

Schön, aber teuerBesonders Altbauten sind energetische Großverbraucher. Erstdurch eine Dämmung der obersten Geschossdecken, der Kellerdeckenund der Fassade beziehungsweise der Sanierung derHeizungsanlage wird der Heizwärmeverbrauch im Regelfall erheblichgesenkt. Und damit im Winter die Wärme aus der Wohnungnicht gleich wieder durch das Dach entweicht, verpflichtet dieEnEV Eigentümer dazu, die oberste Geschossdecke ihres Hauseszu dämmen. Das gilt, wenn der Dachboden über der letztenWohnung unbeheizt und das Dach selbst ungedämmt ist. Alternativkann auch das Dach selbst isoliert werden – das lohnt sichin der Regel jedoch nur zusammen mit einem Dachbodenausbau.Deshalb legt die EnEV verschiedene Nachrüstverpflichtungen fürAltbauten fest. Die Dämmpflicht zum Stichtag 31. Dezember 2015gilt sowohl für zugängliche oberste Geschossdecken wie zum BeispielDachböden, als auch für nicht begehbare Dachgeschossdeckenin Form von nicht ausgebauten Spitzböden.Bevor Eigentümer nun allerdings beginnen, in alten Unterlagennach Informationen rund um Heizung und Dämmung zu suchen,ist es sinnvoll zu prüfen, ob die Regelungen der EnEV überhauptfür sie gelten. Wer nämlich ein Ein- oder Zweifamilienhaus besitztund dieses bereits vor Februar 2002 selbst bewohnt hat, ist vonder Nachrüstpflicht befreit. Erst wer später in sein Eigenheim gezogenist, muss modernisieren. Noch ein weiterer Passus entbindetHausbesitzer unter Umständen von teuren Sanierungsmaßnahmen:Sie müssen Dach oder Heizung nicht nachrüsten, wenn siedie Kosten dafür nicht in einer „angemessenen Frist“ zurückerwirtschaftenkönnen. Die Frage, wie lange die Frist dauern darf, beantwortetdie Verordnung allerdings nicht. Dafür sprechen die Bußgelder,die bei Verstößen anfallen, eine umso deutlichere Sprache:Wer nicht wie gefordert nachrüstet oder die Dämmungsauflagennicht erfüllt, muss seitens der Behörden mit finanziellen Forderungenin Höhe von bis zu 50.000 Euro rechnen.Rat vom ImmobilienprofiFür viele Immobilienbesitzer stellt sich im Rahmen der EnEV-Auflagen auf jeden Fall eine ganz grundsätzliche Frage: Sind diegeforderten Auflagen für mich machbar und lohnend? Und wennnein: Welche Möglichkeiten habe ich? Um sich einen Überblicküber die eventuell anfallenden Maßnahmen zu verschaffen, empfehlenwir von PlanetHome als ersten Schritt eine qualifizierteEnergieberatung sowie – spätestens jetzt – die Ausstellung einesEnergieausweises, bei der wir gerne behilflich sind. Denn künftigmuss jeder Eigentümer exakte Angaben zum energetischenZustand seiner Immobilie machen können. Zu diesen zählendie Art des Energieausweises, der Energiekennwert, der mehrheitlicheEnergieträger der Heizung, das Baujahr des Gebäudesund die Energieeffizienzklasse. Letztere stellt eine wesentlicheNeuerung des Energieausweises dar, der damit deutlich aufgewertetwird. Sie zeigen auf einer Skala von A+ (geringer Energieverbrauch)bis zu H (hoher Energieverbrauch) ähnlich wie beiElektrogeräten die Energieeffizienz des Gebäudes an. Bereitsvorliegende Energieausweise ohne Angabe von Effizienzklassenbehalten aber ihre Gültigkeit.Der zweite Schritt wäre der zum Bank- oder Immobilienberater.Denn ob aufwändig saniert und optimal verkauftwerden soll: Bei uns erhalten Sie für beide Optionen die optimalenLösungsvorschläge! Sollten Sie sich für umfangreicheInvestitionen in Ihr Eigentum entschließen, so informieren Siedie Bankberater in der Filiale der Commerzbank rund um alleMöglichkeiten eines Immobilien- oder KfW-Darlehens odereines Bausparvertrages und setzen zusammen mit Ihnen dieRücklagen für einen sinnvollen Instandhaltungsplan auf. Undfalls Sie sich zum Verkauf Ihres Hauses entschließen sollten:Ihr PlanetHome Immobilienberater ist in jeder Phase – von derObjektevaluierung bis zum Notargang – der sichernde Begleiteran Ihrer Seite!Wen betreffen die Änderungen?HeizungWer nach dem 1. Februar 2002 einHaus mit einer Heizanlage gekaufthat, die vor dem 1.1.1985 eingebautwurde.Jeder, der ein Haus mit einer Heizanlagekauft, die über 30 Jahre alt ist.DämmungImmobilienkäufer, die nach dem1. Februar 2002 ein Haus gekaufthaben, dessen Dach oder obersteGeschossdecke nicht mindestenseinem U-Wert von 0,24W/(m 2 *K)oder einem R-Wert von mindestens0.90 (K*m 2 ) entspricht.EnergieausweisImmobilienverkäufer oder –vermietermüssen bereits in der Annonce denEnergiekoeffizienten Ihrer Immobilieangeben und den Ausweis spätestenszur Besichtigung vorlegen.Bereit erworbene Energieausweisebehalten weiterhin ihre Gültigkeit.9

WOHNEN IM ALTERWohn- und Lebensformenfür die neue SeniorengenerationWie werden wir leben, wenn wir alt sind?Früher bedeutete das meist, bei Kindern oder Verwandten unterzukommenoder ein Zimmer in einem Seniorenheim zu beziehen.Heute ist die Lage anders: Vor dem Hintergrund demografischerVeränderungen werden neue Lebensformen für die ältere Generationderzeit heiß diskutiert. Eine Kombination aus selbstbestimmtemWohnen und ausbaufähiger Betreuung im hohen Alter – das ist derWunsch vieler rüstiger Senioren. Zum Glück gibt es heute Wohnmodelle,die auch älteren und alten Menschen lange ein unabhängiges,selbstbestimmtes Leben ermöglichen.10

Eine gute Frage: Ab wann ist maneigentlich alt? Rund 30 Mio. Menschenin Deutschland sind 50 Jahre und älter,etwa 38 Prozent der Gesamtbevölkerung. DieAltersklassen 50 bis unter 60 Jahre und 60 bisunter 70 Jahre sind annähernd gleich starkbesetzt und stellen mit rund 10 Mio. Einwohnern12 bis 13 Prozent der Gesamtbevölkerungdar. Die 70 bis unter 80-Jährigen sind mit achtProzent deutlich schwächer besetzt, währenddie „alten Alten“ insgesamt vier Prozent derGesamtbevölkerung ausmachen. Die Gestaltungdes Wohnumfeldes unterliegt dabei ganzunterschiedlichen Kriterien und Bedürfnissen.Ob Wohnen in der Alters-WG, das Leben imMehrgenerationenverbund oder betreutesWohnen: Wichtig ist es, rechtzeitig entsprechendeWeichen für das altersgerechte Wohnmodellgestellt zu haben. Und das bedeutet füruns als kundenorientierter Immobiliendienstleister,die möglichen Alternativen zur Seniorenresidenzein wenig genauer zu betrachten.Intelligente Assistenzsysteme fürein selbstbestimmtes LebenNicht immer müssen Senioren bei geringfügigenkörperlichen Einschränkungen sofort ihrevertraute Wohnumgebung verlassen. Intelligente,oft nicht teure Lösungen unter demStichwort „Ambient Assisted Living“ machenalten Menschen heute das Leben leichter.Mehr als 125 Mio. Euro hat das Bundesministeriumfür Forschung und Entwicklung in dieEntwicklung von altersgerechten Assistenzsystemeninvestiert – und eine Musterwohnungin Berlin-Marzahn zeigt, wie das aussehenkann: Das Bett beispielsweise ist höhenverstellbarund der Vorleger mit einem Sensorversehen, der einen etwaigen Sturz registriertund sofort Alarm schlägt. Knapp über demFußboden erhellen Lichtleisten den nächtlichenWeg ins Badezimmer und reduzieren dieGefahr von Stürzen. Und per Knopfdruck werdenbeim Verlassen der Wohnung alle angeschlossenenStromverbraucher – ob Kaffeemaschine,Bügeleisen oder Herd – abgestellt.Selbstverständlich nicht der Kühlschrank. Dasintelligente System lernt die typischen Verhaltensweisendes Bewohners und alarmiert beiAbweichungen von der Norm oder ungewöhnlicherStille sofort den Pflegedienst oder dieAngehörigen. Natürlich ist die gesamte Wohnungbarrierefrei, mit elektrischen Schiebetürenausgestattet und zudem ausgesprochengemütlich – die integrierte High-Tech hält sichnämlich dezent im Hintergrund.Attraktive Alternativen zurSeniorenresidenzUntersuchungen zeigen, dass viele Ältere nicht nurbereits etwas für die Verbesserung ihrer Wohnsituationgetan haben, sondern in großer Zahl auchkonkrete Veränderungen planen – sei es durchAnpassung ihres Wohneigentums oder durchUmzug. Immerhin 800.000 der über 50-Jährigenziehen jährlich um. Ein zweites zentrales Ergebnis:Der Wunsch, mit anderen im Alter in räumlicherNähe zu leben – mit Kindern, Freunden oderBekannten – ist stark ausgeprägt; allerdings wirdgroßer Wert auf Selbstständigkeit gelegt. So sindvor allem „unterstützende“ Wohnangebote gefragt,bei denen ein Teil der anfallenden Hilfeleistungenvon den älteren Menschen selbst bzw. von jüngeren,in der Nähe Wohnenden, organisiert wird. Hierkommt eine breite Palette teilweise bereits umgesetzterKonzeptionen in Frage, die nicht nur dieGesellschaft, sondern auch Immobiliendienstleistervor neue Herausforderungen stellen.Eine besonders beliebte Alternative zur Seniorenresidenz:Das Wohnen von Jung und Alt imMehrgenerationenverbund. Denn das eigenständige,selbstbestimmte Wohnen in Haus- bzw. inNachbarschaftsgemeinschaften ist für viele Menschender älteren Generation eine ideale Lösung,die sowohl ein hohes Maß an Selbstständigkeit alsauch Unterstützung im Bedarfsfall bietet. Wohnenim Mehrgenerationenhaus bringt Jung und Alt unterein Dach und ist oft für alle Beteiligten von Vorteil.Ebenfalls im Trend: Das Wohnen mit Älteren inder so genannten Alters-WG. Ein selbstbestimmtesLeben in Haus- bzw. Wohnungsgemeinschaftenzusammen mit Gleichaltrigen fördert dieSelbständigkeit und sorgt für ein solidarisches Miteinanderund Hilfestellung bei Bedarf, sofern diesvon den Mitbewohnern geleistet werden kann.Auch das Wohnen zusammen mit Gleichaltrigenin seniorengerechten Wohnanlagen, mit und ohneprofessionelle Dienstleistungen, sind Modelle, dienachgefragt sind. Sie bieten sich besonders füreine Zielgruppe an Senioren an, die über kurzeoder lange Zeit auf Unterstützung angewiesen ist.Für den Eigenbezug als auch als Anlageprojektesind seniorengerechte Immobilien interessantgeworden und die Nachfrage ist hoch: Der Marktdafür wächst um ein bis drei Prozent jährlich undsetzt im gleichen Zeitrahmen rund 14 Mrd. Euroum. Davon profitieren vor allem jene, die passendenWohnraum anbieten. Früh die Weichen fürdas Wohnen im Alter zu stellen gilt somit auchfür Immobilienbesitzer, die später nicht selbst imeigenen Haus oder der eigenen Wohnung leben.Dachgeschosswohnungen ohne Lift, kleine Bäder,viele Treppen: All das sind Kriterien, die die Vermittlungeiner Immobilie schon bald erschwerenund damit den Wert mindern können.Wir von PlanetHome ratendaher, rechtzeitig übergeeignete Alternativenbzw. Veränderungennachzudenken. Denn soeröffnet sich ein durchauserfreulicher Ausblick auf den„Unruhestand“! Sei es durchAnpassung oder Verkauf desWohneigentums – unsereImmobilienexperten beratenSie hier gerne!11

BUNDESLANDMARKTBERICHTBaden-WürttembergWirtschaftsregionauf SpitzenniveauÜber 80 eigene Standorte – auch in Baden-Württemberg in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deVorzeigeregion mit Perspektive:Vitale Wirtschaft, stabilerArbeitsmarkt und reizvolleLandschaften rund um Bodensee,Schwarzwald und Allgäu steigerndie Zufriedenheit der Bevölkerung.Mit der Nachfrage steigendie Immobilienpreise.Mit 10,6 Mio. Einwohnern ist Baden-Württembergdas drittgrößte Bundesland Deutschlands undnach Hessen und Bayern das Flächenland mit demhöchsten Bruttoinlandsprodukt (BIP) je Einwohner. Der Anteilam deutschlandweiten BIP beträgt 14,8 %, was gleichbedeutendmit Rang 3 hinter Nordrhein-Westfalen und Bayernist. Baden-Württemberg gilt sowohl in Deutschland als auchauf europäischer Ebene als eine der führenden Wirtschaftsregionenmit starker Dominanz von High-Tech-Unternehmen,sogenannten Hidden Champions sowie Forschung &Entwicklung.Die Zahl der Erwerbstätigen stieg seit 2009 auf Landesebeneum 6,6 % an. Im Jahr 2014 gab es deutliche Beschäftigungszuwächsein den Wirtschaftszweigen „Immobilien, freiberufliche,wissenschaftliche, technische Dienstleistungen“ (+19.700) und„Metall- und Elektroindustrie sowie Stahlindustrie“ (+16.700),während es nur in den Wirtschaftszweigen „Erbringung vonFinanz- und Versicherungsdienstleistungen“ (-1.900) und„Bergbau, Energie-/Wasserversorgung, Entsorgung“ (-1.000)eine negative Entwicklung gab. Den erwarteten Anstieg desFachkräftemangels in Baden-Württemberg – auf 100 Arbeitsstellenkommen im Februar 2015 202 Arbeitslose – wird derprognostizierte Anstieg der Zahlen zu Erwerbstätigen bis 2020(+2,9 %) teilweise auffangen können.12

DIE FÜNF WICHTIGSTEN IMMOBILIENMÄRKTE IN BADEN-WÜRTTEMBERGSTADTEINWOHNER(2013)EINWOHNER-PROGNOSE(2030)Ø-KAUFPREISEIGENTUMSWOHNUNGNEUBAU (2014)Ø-MIETEMIETWOHNUNGNEUBAU (2014)FERTIGGESTELLTEWOHNUNGEN P. A.(2004-2013)WOHNUNGS-LEERSTAND2011 (%)Stuttgart 604.297 6,4 % 4.100 Euro/qm 11,00 Euro/qm 1.226 3,8 %Karlsruhe 299.103 6,1 % 2.950 Euro/qm 9,70 Euro/qm 404 2,3 %Mannheim 296.690 6,2 % 2.600 Euro/qm 8,60 Euro/qm 259 4,3 %Freiburg 220.286 6,8 % 4.100 Euro/qm 10,80 Euro/qm 433 2,3 %Heidelberg 152.113 3,7 % 3.800 Euro/qm 11,90 Euro/qm 450 3,4 %Quellen: Statistisches Landesamt Baden-Württemberg, bulwiengesa AG, destatisPlatzierung bei Einkommen und BildungIm Jahr 2012 betrug das verfügbare Einkommenprivater Haushalte je Einwohner in Baden-Württemberg21.968 Euro und lag damit 7,1 % über dembundesdeutschen Mittel (20.507 Euro). Die öffentlichePro-Kopf-Verschuldung ist mit Stand 31.12.2013in Baden-Württemberg mit 6.662 Euro niedrig im Vergleich zuanderen Bundesländern.Baden-Württemberg belegt gemäß einer Studie des IWKöln aus dem Jahr 2014 im Vergleich der Bildungssystemeder deutschen Bundesländer Rang 4, hat sich aber gegenüberdem Vorjahr nur leicht verbessert.Kurzanalyse zu regionalen DisparitätenKURZÜBERSICHT ÜBER WOHNUNGSWIRTSCH<strong>AF</strong>TLICHESTRUKTURDATENPROGNOSE 2016Einwohnerzahl (2013) 10.630.000Wanderungssaldo p. a. (2004-2013) +25.707Geburtensaldo p. a. (2004-2013) -4.772Anzahl der Haushalte (2013) 5.200.000Anteil der 1-Personen-Haushalte (2013) 39,5 %Kaufkraft je Einwohner in Euro (2014) 23.476 €Bautätigkeit Wohnungen p. a. (2004-2013) 28.132Quellen: Statistisches Landesamt Baden-Württemberg, MB-ResearchDie Metropolregionen Stuttgart und Rhein-Neckar sowiedie Technologieregion Karlsruhe bilden die wirtschaftlichenZentren Baden-Württembergs. Eine günstigeLage und die gute Verkehrsanbindung in alle Richtungenals Teil der Transeuropäischen Bahnachse (Paris– Wien – Budapest) bieten attraktive Standortqualitäten. GroßeIndustrie- und Dienstleistungsunternehmen wie Daimler AG, Hewlett-PackardGmbH, John Deere GmbH & Co. KG, Porsche AGund Robert Bosch GmbH, aber auch der starke Mittelstand sindnur einige Beispiele für die wirtschaftliche Stärke der Ballungsräume.Gerade Universitätsstädte wie Freiburg (Breisgau), Heidelberg,Mannheim oder Tübingen stehen für Forschung & Entwicklungund damit für einen weiteren wichtigen Pfeiler des Landes.Nur wenige eher ländliche Regionen, wie Teile des Schwarzwalds,fallen innerhalb des Bundeslandes wirtschaftlich etwas ab.BESCHÄFTIGUNG UND ARBEITSLOSIGKEITErwerbstätige in Mio.6,106,005,905,805,705,606,0 %5,5 %5,0 %4,5 %4,0 %3,5 %Arbeitslosenquote in %Einwohner- und HaushaltsentwicklungDie Einwohnerentwicklung in Baden-Württembergwar seit der Korrektur durch den Zensus (2011) bisEnde 2014 mit +0,5 % positiv. Ausschlaggebend fürden Einwohneranstieg ist der seit der Jahrtausendwendestets positive Wanderungssaldo, während derSaldo aus Geburten und Sterbefällen seit 2006 negativ ist. Insbesonderein den Jahren 2011 bis 2013 gab es durchschnittlich59.000 mehr Zu- als Fortzüge p. a.5,502009 2010 2011 2012 2013 2014Quelle: Bundesagentur für Arbeitn Erwerbstätige n Arbeitslosenquote3,0 %Bis 2030 werden etwa 1,2 % mehr Menschen in Baden-Württemberg leben als noch 2014. Dies wird sich auch auf dieWohnungsnachfrage auswirken, denn die Zahl der Privathaushaltewird um ca. 7,2 % steigen.13

BUNDESLANDMARKTBERICHT – BADEN-WÜRTTEMBERGKAUFPREISE FÜR EIGENTUMSWOHNUNGENWOHNUNGSMIETEN7.0006.00016,0014,00Euro/qm5.0004.0003.000Euro/qm12,0010,002.0008,001.0002009 2010 2011 2012 2013 20146,002009 2010 2011 2012 2013 2014n Spitzenpreis Neubau n ø-Preis Neubaun Spitzenpreis Bestand n ø-Preis Bestandn Spitzenmiete Neubau n ø-Miete Neubaun Spitzenmiete Bestand n ø-Miete BestandQuelle: bulwiengesa AGQuelle: bulwiengesa AGØ-NEUBAU-/BESTANDSPREISE FÜR EFH/RHØ-KAUFPREISE WOHNBAUGRUNDSTÜCKE375.000350.000325.000320310Euro300.000275.000Euro/qm300250.000290225.000200.0002009 2010 2011 2012 2013 20142802009 2010 2011 2012 2013 2014n ø-Preis EFH Bestand n ø-Preis RH Bestand n ø-Preis RH Neubaun ø-Preis WohnbaugrundstückeQuelle: bulwiengesa AGQuelle: bulwiengesa AGPreisniveau für WohnraumDie Preise für Neubau-ETW in Baden-Württemberghaben im Zeitraum 2009 bis 2014 deutlich (+22,6 %)angezogen und liegen über alle Kreise hinweg imMittel bei 2.719 Euro/qm. Am teuersten ist Wohnraumin Stuttgart und Freiburg mit durchschnittlich4.100 Euro/qm, während im Neckar-Odenwald-Kreis nur1.750 Euro/qm bezahlt werden müssen. In 75 % der KreiseBaden-Württembergs muss mehr als 2.200 Euro/qm für einedurchschnittliche Neubau-Eigentumswohnung ausgegebenwerden. Im bundesdeutschen Vergleich liegt dieser Wert beinur 2.022 Euro/qm. Damit sind Neubau-Eigentumswohnungenin Baden-Württemberg etwa 9 % teurer als im Bundesgebiet.Für Eigentumswohnungen im Bestand sind die Preise in2014 um 19,6 % höher als noch im Jahr 2009. Am teuerstensind in diesem Segment Wohnungen in Heidelberg. Die Wohnungsmietensind in Baden-Württemberg im Zeitraum 2009bis 2014 im Neubau um 15,5 % auf ø8,42 Euro/qm undim Bestand um 13,3 % auf ø7,41 Euro/qm gestiegen. Diehöchsten Mieten werden in Heidelberg, Stuttgart, Freiburg(Breisgau) und Ulm erzielt. Am günstigsten kann man im Neckar-Odenwald-Kreis,Main-Tauber-Kreis und im LandkreisSigmaringen mieten.Die Preise für Einfamilienhäuser (EFH) stiegen zwischen2009 bis 2014 im Mittel um 11,3 % auf ø365.289 Euro unddamit fast so stark wie diejenigen für Neubau-Reihenhäuser(+16,1 %). Etwas weniger dynamisch war die Preisentwicklungbei bestehenden Reihenhäusern (+10,6 %). Die ø-Preise fürWohnbaugrundstücke stiegen um 10 % auf 313 Euro/qm.14

WOHNUNGSNEUBAU IN BADEN-WÜRTTEMBERGFertigstellungen50.0006,040.0005,030.0004,020.0003,010.0002,002001 2003 2005 2007 2009 2011 20131,0n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einwohner in BW n Wohnungen je 1.000 Einwohner in DeutschlandQuellen: Statistisches Landesamt Baden-Württemberg, destatis, bulwiengesa AGWOHNUNGSLEERSTANDFertigstellungen je 1.000 EinwohnerDer Wohnungsleerstand in Baden-Württembergliegt mit 4 % landesweit auf einemunterdurchschnittlichen Niveau (Deutschland:4,5 %), ist auf Kreisebene relativ homogenund reicht von 2,3 % in Karlsruhe bis 6,6% in Calw. Einzig entlang des Schwarzwaldessind die Leerstandsquoten etwas höher.Um Stuttgart (3,7 %) und im Raum Rhein-Neckar sowie in den Universitätsstädten istWohnungsleerstand fast nicht vorhanden.Insgesamt waren Ende 2011 gut 195.000Wohnungen leerstehend.In Baden-Württemberg wurden pro Jahretwa 29.400 Wohnungen gebaut, davonrund 41 % in Mehrfamilienhäusern. In 2013sank die Bautätigkeit gegenüber dem Jahr2012, die weiterhin hohen Genehmigungszahlenin 2013 lassen jedoch für die kommendenJahre ein wieder etwas höheresBauvolumen erwarten. Im deutschlandweitenVergleich ist die Bautätigkeit in Baden-Württemberg bezogen auf die Einwohnerzahlüberdurchschnittlich.Marktausblick 2016:Das niedrige Zinsniveausorgt weiterhin für einePreis-HausseDie seit 2009 steigenden Immobilienpreiseund das historisch niedrige Hypothekenzinsniveauhaben auch in Baden-Württembergzu einem verstärkten Wohnungsneubau geführt.Es bleibt abzuwarten, ob die Mietpreisbremsekünftig zu einer Verknappung derWohnflächen führen wird. Hier werden aktuelldie betroffenen Gebiete festgelegt. Vor demHintergrund steigender Energiepreise undder verstärkten Klimaschutzbemühungenauf allen Ebenen ist die energetische Modernisierungvon Wohngebäuden eine zentraleAufgabenstellung der nächsten Jahre.Quelle: Zensus 2011n Unter 2,5 %n 2,5 bis unter 5 %n 5 bis unter 7,5 %n 7,5 bis unter 10 %n 10 % und mehrDetaillierte Informationen zu Kauf- und Mietpreisen,Trends und Prognosen in Ihrer Region erhalten Sie inunseren Städtereports. Die ausführlichen Immobilienmarktberichtefür Freiburg, Friedrichshafen, Heidelberg,Heilbronn, Karlsruhe, Konstanz, Mannheim,Ravensburg, Stuttgart und Ulm finden Sie unterwww.heimvorteil.de.15

BUNDESLANDMARKTBERICHTBayernDer Freistaat alsTop-WirtschaftsstandortÜber 80 eigene Standorte – auch in Bayern in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deLebendige Metropolenund ruhige Dörfer:Der Freistaat überzeugt mitgeballter Wirtschaftskraft,idyllischer Natur und denbundesweit meisten neugeschaffenen Arbeitsplätzen.Bayern ist führend – auch beider Immobiliennachfrage.Mit 12,6 Mio. Einwohnern ist Bayern das zweitgrößteBundesland Deutschlands und nach Hessen dasFlächenland mit dem höchsten Bruttoinlandsprodukt(BIP) je Einwohner. Der Anteil am deutschlandweitenBIP beträgt 17,8 %, was gleichbedeutend mit Rang 2 hinterNordrhein-Westfalen ist. Mit seinem breiten Branchenmix ausZukunfts- und Hochtechnologien sowie klassischer Produktionzählt der Freistaat zu einer der wirtschaftlich stärksten RegionenEuropas, die den Strukturwandel vom Agrar- hin zum Technologiestandortinsgesamt erfolgreich gemeistert hat. Neben denzukunftsorientierten Branchen bilden aber auch traditionelleBranchen (z. B. Tourismus) wichtige Standbeine der bayerischenWirtschaft.Die Zahl der Erwerbstätigen stieg seit 2009 auf Landesebeneum 7,7 % an. Im Jahr 2014 gab es deutliche Beschäftigungszuwächsein den Wirtschaftszweigen „Metall- und Elektroindustriesowie Stahlindustrie“ (+20.400) und „Immobilien, freiberufliche,wissenschaftliche, technische Dienstleistungen“ (+15.500),während es nur im Wirtschaftszweig „Bergbau, Energie-/Wasserversorgung,Entsorgung“ (-200) eine negative Entwicklunggab. Den erwarteten Anstieg des Fachkräftemangels in Bayern– auf 100 Arbeitsstellen kommen im Februar 2015 254 Arbeitslose– wird der prognostizierte Anstieg der Zahlen zu Erwerbstätigenbis 2020 (+3,3 %) weitgehend auffangen können.16

DIE FÜNF WICHTIGSTEN IMMOBILIENMÄRKTE IN BAYERNSTADTEINWOHNER(2013)EINWOHNER-PROGNOSE(2030)Ø-KAUFPREISEIGENTUMSWOHNUNGNEUBAU (2014)Ø-MIETEMIETWOHNUNGNEUBAU (2014)FERTIGGESTELLTEWOHNUNGEN P. A.(2004-2013)WOHNUNGS-LEERSTAND2011 (%)München 1.407.836 11,5 % 5.900 Euro/qm 14,90 Euro/qm 5972 2,2 %Nürnberg 498.876 5,3 % 3.300 Euro/qm 9,30 Euro/qm 1190 3,0 %Augsburg 276.542 2,3 % 3.100 Euro/qm 8,80 Euro/qm 758 3,5 %Würzburg 124.698 0,3 % 3.300 Euro/qm 9,80 Euro/qm 252 2,8 %Erlangen 105.624 3,7 % 3.600 Euro/qm 10,30 Euro/qm 338 2,2 %Quellen: Bayerisches Landesamt für Statistik und Datenverarbeitung, bulwiengesa AG, destatisPlatzierung bei Einkommen und BildungIm Jahr 2012 betrug das verfügbare Einkommen privaterHaushalte je Einwohner in Bayern 22.767 Euround war damit 11 % über dem bundesdeutschenMittel (20.507 Euro). Die öffentliche Pro-Kopf-Verschuldungist mit Stand 31.12.2013 in Bayern mit3.200 Euro sehr niedrig im Vergleich zu anderen Bundesländern.Bayern belegt gemäß einer Studie des IW Köln aus demJahr 2014 im Vergleich der Bildungssysteme der deutschenBundesländer Rang 3 und hat sich gegenüber dem Vorjahrverbessert.Kurzanalyse zu regionalen GegebenheitenKURZÜBERSICHT ÜBER WOHNUNGSWIRTSCH<strong>AF</strong>TLICHESTRUKTURDATENPROGNOSE 2016Einwohnerzahl (2013) 12.600.000Wanderungssaldo p. a. (2004-2013) +47.368Geburtensaldo p. a. (2004-2013) -14.926Anzahl der Haushalte (2013) 6.200.000Anteil der 1-Personen-Haushalte (2013) 40,3 %Kaufkraft je Einwohner in Euro (2014) 23.635 €Bautätigkeit Wohnungen p. a. (2004-2013) 38.598Quellen: Statistisches Landesamt Bayern, MB-ResearchDie Metropolregion München ist der Top-WirtschaftsstandortBayerns (u. a. sieben DAX-30-Konzerne:Allianz Deutschland AG, BMW AG, Infineon TechnologiesAG, Linde AG und Siemens AG) und wirkt aufgrundder sehr guten Arbeitsmarktlage insbesondereals Magnet für hochqualifizierte Arbeitnehmer. Weitere wirtschaftlichbedeutende Städte und Regionen sind der RaumNürnberg-Fürth-Erlangen, Augsburg (Industrie, Finanzwesen,Hochschulen und Nähe zu München), Regensburg (Automotiveund Hochschulen), Ingolstadt (Automotive) sowie Würzburg(Dienstleistungen, Medien, Hochschulen) und Aschaffenburg,das von der Nähe zum Rhein-Main-Gebiet profitiert.Nur wenige eher ländliche Regionen wie das nördliche Unterfranken,das östliche Oberfranken oder die östliche Oberpfalzfallen innerhalb des Bundeslandes wirtschaftlich etwas ab.BESCHÄFTIGUNG UND ARBEITSLOSIGKEITErwerbstätige in Mio.7,507,206,906,606,305,5 %5,0 %4,5 %4,0 %3,5 %Arbeitslosenquote in %Einwohner- und HaushaltsentwicklungDie Einwohnerentwicklung in Bayern war seit derKorrektur durch den Zensus (2011) bis Ende 2014mit +1,8 % positiv. Ausschlaggebend für den Einwohneranstiegist der stets positive Wanderungssaldo,während der Saldo aus Geburten und Sterbefällenseit 2001 negativ ist. Insbesondere in den Jahren 2011bis 2013 gab es durchschnittlich 88.400 mehr Zu- als Fortzügep. a. Der Einwohneranstieg wird sich auf Landesebene6,002009 2010 2011 2012 2013 2014Quelle: Bundesagentur für Arbeitn Erwerbstätige n Arbeitslosenquote3,0 %auch langfristig fortsetzen, so dass bis 2030 etwa 1,7 % mehrMenschen in Bayern leben werden als noch 2014. Dies wirdsich auch auf die Wohnungsnachfrage auswirken, denn dieZahl der Privathaushalte wird um ca. 8,1 % steigen.17

BUNDESLANDMARKTBERICHT – BAYERNKAUFPREISE FÜR EIGENTUMSWOHNUNGENWOHNUNGSMIETEN11.00025,009.00022,0019,00Euro/qm7.0005.000Euro/qm16,0013,003.00010,007,001.0002009 2010 2011 2012 2013 20144,002009 2010 2011 2012 2013 2014n Spitzenpreis Neubau n ø-Preis Neubaun Spitzenpreis Bestand n ø-Preis Bestandn Spitzenmiete Neubau n ø-Miete Neubaun Spitzenmiete Bestand n ø-Miete BestandQuelle: bulwiengesa AGQuelle: bulwiengesa AGØ-NEUBAU-/BESTANDSPREISE FÜR EFH/RHØ-KAUFPREISE WOHNBAUGRUNDSTÜCKE450.000420.000390.000460420360.000380Euro330.000300.000Euro/qm340270.000240.000300210.0002009 2010 2011 2012 2013 20142602009 2010 2011 2012 2013 2014n ø-Preis EFH Bestand n ø-Preis RH Bestand n ø-Preis RH Neubaun ø-Preis WohnbaugrundstückeQuelle: bulwiengesa AGQuelle: bulwiengesa AGPreisniveau für WohnraumDie Preise für Neubau-ETW in Bayern haben im Zeitraum2009 bis 2014 deutlich (+31,3 %) angezogenund liegen über alle Kreise hinweg im Mittel bei3.055 Euro/qm. Am teuersten ist Wohnraum in Münchenmit durchschnittlich 5.900 Euro/qm, während imLandkreis Freyung-Grafenau und Hassberge nur 1.450 Euro/qmbezahlt werden müssen. In 75 % der Kreise Bayerns muss mehrals 2.050 Euro/qm für eine durchschnittliche Neubau-Eigentumswohnungausgegeben werden. Im bundesdeutschen Vergleichliegt dieser Wert bei nur 2.022 Euro/qm. Damit sind Neubau-Eigentumswohnungen in Bayern etwa 1 % teurer als im Bundesgebiet.Für Eigentumswohnungen im Bestand sind die Preise in2014 um 34,1 % höher als noch im Jahr 2009. Am teuerstensind in diesem Segment Wohnungen in München.Die Wohnungsmieten sind in Bayern im Zeitraum 2009 bis2014 im Neubau um 19,8 % auf ø8,61 Euro/qm und im Bestandum 17,4 % auf ø7,64 Euro/qm gestiegen. Die höchsten Mietenwerden in München, im Landkreis München und in Starnbergerzielt. Am günstigsten kann man in den Landkreisen Wunsiedel(Fichtelgebirge), Hof und Regen mieten.Die Preise für Einfamilienhäuser (EFH) stiegen zwischen2009 bis 2014 im Mittel um 28,5 % auf 440.759 Euro unddamit genauso stark wie diejenigen für Neubau-Reihenhäuser(+25,4 %). Die Preisentwicklung bei bestehenden Reihenhäusernbetrug +22,6 %. Die ø-Preise für Grundstücke stiegen um58,7 % auf 429 Euro/qm.Der Wohnungsleerstand in Bayern liegt mit 3,7 % landesweitauf einem unterdurchschnittlichen Niveau (Deutschland: 4,5 %),18

WOHNUNGSNEUBAU IN BAYERNFertigstellungen70.0008,060.0007,050.0006,040.0005,030.0004,020.0003,010.0002,002001 2003 2005 2007 2009 2011 20131,0n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einwohner in Bayern n Wohnungen je 1.000 Einwohner in DeutschlandQuellen: Bayerisches Landesamt für Statistik und Datenverarbeitung, destatis, bulwiengesa AGFertigstellungen je 1.000 Einwohnerweist aber auf Kreisebene unterschiedlicheAusprägungen auf und reicht von 2,1 % inMünchen bis 8,2 % in Hof. Regional sindinsbesondere in Nord- und Ostbayern höhereWohnungsleerstände erkennbar, währendin den Metropolregionen Münchenund Nürnberg-Fürth-Erlangen Wohnungsleerstandfast nicht vorhanden ist. Insgesamtwaren Ende 2011 gut 216.000 Wohnungenleerstehend.In Bayern wurden pro Jahr etwa 41.000Wohnungen gebaut, davon rund 40 % inMehrfamilienhäusern. In 2013 war die Bautätigkeithöher als im Jahr 2012 und diedeutlich gestiegenen Genehmigungszahlenin 2013 lassen auch für die kommendenJahre ein höheres Bauvolumen erwarten.Im deutschlandweiten Vergleich ist die Bautätigkeitin Bayern bezogen auf die Einwohnerzahlüberdurchschnittlich.WOHNUNGSLEERSTANDMarktausblick 2016: GroßeNachfrage in den Großstädtensorgt für hohe Preiseund MietenDer teilweise starke Zuzug in die wirtschaftsstarkenStädte Bayerns verursachtdeutliche Preis- und Mietsteigerungen wiedas Beispiel München zeigt. Eine wichtigezukünftige Aufgabe der Zuzugsregionenwird die Schaffung von bezahlbaremWohnraum sein, der für eine breite Bevölkerungsschicht,im Sinne einer sozialnachhaltigen Durchmischung, erschwinglichist. So soll 2015 für einige KommunenBayerns (inklusive der größten Städte) dieMietpreisbremse eingeführt werden, wasdie Dringlichkeit des Themas „bezahlbarerWohnraum“ unterstreicht.Quelle: Zensus 2011n Unter 2,5 %n 2,5 bis unter 5 %n 5 bis unter 7,5 %n 7,5 bis unter 10 %n 10 % und mehrDetaillierte Informationen zu Kauf- und Mietpreisen,Trends und Prognosen in Ihrer Region erhalten Sie inunseren Städtereports. Die ausführlichen Immobilienmarktberichtefür Augsburg, Bayreuth, Coburg,Ingolstadt, Kempten, Landshut, München, Nürnberg,Regensburg, Rosenheim und Würzburg finden Sieunter www.heimvorteil.de.19

BUNDESLANDMARKTBERICHTBerlinBundeshauptstadt undgrößte Stadt DeutschlandsÜber 80 eigene Standorte – auch in Berlin in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deSoziodemografieEinmal Berlin, immer Berlin:Die Hauptstadt an der Spree bietetihren 3,5 Mio. Einwohnern einenvielfältigen Immobilienmarkt in 12kontrastreichen Bezirken. Eine hoheIdentifikation mit dem eigenen Kiezzeichnet die Bevölkerung aus.Die Bundeshauptstadt Berlin ist mit knapp3,42 Mio. Einwohnern die größte Stadt Deutschlands.Seit 2011 gewann die Stadt 96.000 Einwohnerhinzu. Dieser Einwohneranstieg ist hauptsächlichauf einen positiven Wanderungssaldozurückzuführen. Bis 2030 wird Berlin gemäß aktuellenPrognosen ca. weitere 233.200 Einwohner hinzugewinnen.Auch für die Haushalte wird im gleichen Zeitraum mit einemAnstieg von rund 148.000 Einheiten gerechnet. Damit istlangfristig eine sehr gute Wohnungsnachfrage in Berlingesichert. Der demografische Wandel selbst ist jedochnicht nur in der geringeren Mitgliederzahl eines Haushalts,sondern auch in einer fortschreitenden Alterung der Gesellschaftsichtbar. Die gegenwärtig etwa 166.000 Studentenbilden eine wichtige Nachfragegruppe auf dem BerlinerWohnungsmarkt.20

EINWOHNER UND HAUSHALTEALTERS- UND HAUSHALTSSTRUKTUR110 %1,88105 %1,852013 = 100 %100 %95 %90 %1,821,791,76Einwohner je HaushaltHaushaltsstrukturBerlin1-Pers.2-Pers.3 - ≥4 -Pers. Pers.85 %1,73AltersstrukturBerlin

BUNDESLANDMARKTBERICHT – BERLINWOHNUNGSNEUBAU IN BERLINFertigstellungen6.0005.0004.0003.0002.0001.00002000 2002 2004 2006 2008 2010 2012n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einw. (Berlin) n Wohnungen je 1.000 Einw. (Top-Städte)Quelle: Amt für Statistik Berlin-BrandenburgDie Mieten und Preise am Wohnungsmarkt Berlin sind angestiegen,wenn sich auch der Preisanstieg in 2014 gegenüber denVorjahren etwas ermäßigt hat. In erster Linie ausschlaggebenddafür ist das hohe Interesse von Kapitalanlegern, die vor demHintergrund sinkender Renditeaussichten in anderen Asset-Klassen(bspw. Lebensversicherungen) oder Verlusterfahrungen ausindirekten Investmentvehikeln (bspw. Geschlossene Fonds) inImmobilien investieren und dabei wirtschaftlich starke Metropolregionenfokussieren. Aber auch eine gestiegene Nachfrage von6543210Fertigstellungen je 1.000 EinwohnerEigennutzern in Folge des Einwohner- und Haushaltanstieges hatzu dem Preisanstieg geführt.Im Mietsegment liegen die Neubaupreise bei durchschnittlich11,30 Euro/qm; in guten Lagen sind bis zu 15,50 Euro/qmrealistisch. Bestandsmieten belaufen sich auf durchschnittlich8,20 Euro/qm und erreichen im Maximum 10,80 Euro/qm. DieWohnungsmieten sind seit 2000 mit 51 % im Neubau bzw. 37 %im Bestand deutlich angestiegen.Die Kaufpreise für Eigentumswohnungen reichen im Neubaubis 7.400 Euro/qm und liegen im Durchschnitt bei 3.850 Euro/qm.Bei Wohnraum im Bestand liegen die Kaufpreise im Mittel beica. 2.350 Euro/qm und gehen im Maximum bis 4.250 Euro/qm.Seit 2000 sind die Neubaupreise um 56 % angestiegen und damitstärker als die Bestandskaufpreise. Im Eigenheimsegment müssenfür ein Reihenhaus im Bestand durchschnittlich 230.000 Euro undfür ein freistehendes Einfamilienhaus 300.000 Euro aufgebrachtwerden. Im Gegensatz zum Eigentums- und Mietwohnungssegmententwickelten sich die Hauspreise und die für Einfamilienhausgrundstückeseit 2000 im Mittel unterschiedlich. Neu errichteteReihenmittelhäuser wurden um 12 % teurer, während sie imBestand etwas günstiger wurden (-2 %).Wohneigentum in Berlin zu erwerben, ist in Bezug auf das Einkommenvor Ort günstiger als in vergleichbaren Städten. In 2014musste in Berlin durchschnittlich das 7,7-fache des jährlich verfügbarenEinkommens in Wohneigentum investiert werden, währendin den Vergleichsstädten das 8,7-fache eingesetzt werden musste.Im Vergleich zeigt sich, dass die Wohnimmobilienpreise in Berlinin den letzten zehn Jahren um 3,4 % p. a. zunahmen, währenddas durchschnittliche Inflationsniveau 1,6 % p. a. betrug. Damitwar die Wertentwicklung deutlich über dem durchschnittlichenInflationsniveau.Das auf absehbare Zeit niedrige Zinsniveau sowie die guteNachfrage lassen eine eher positive Entwicklung auf dem BerlinerWohnungsmarkt erwarten.Fortsetzung auf www.heimvorteil.dePREISENTWICKLUNG WOHNUNGENPREISENTWICKLUNG HÄUSER160 %115 %2000 = 100 %150 %140 %130 %120 %110 %100 %90 %2000 = 100 %110 %105 %100 %95 %90 %80 %2000 2002 2004 2006 2008 2010 2012 201485 %2000 2002 2004 2006 2008 2010 2012 2014n Miete Neubau n Miete Bestandn ETW Neubau n ETW Bestandn Reihenhaus Neubau n Reihenhaus Bestandn Einfamilienhaus n Grundstück EinfamilienhausQuelle: bulwiengesa AG (RIWIS)Quelle: bulwiengesa AG (RIWIS)22

WOHNLAGEN IN BERLINQuellen: © 2015 bulwiengesa, microm, casageo, GeoBasis-DE /BKG, OpenStreetMap CC-BY-SAn Sehr gute Wohnlagen Gute bis sehr gute Wohnlagen Gute Wohnlagen Durchschnittliche bis gute Wohnlagen Durchschnittliche Wohnlagen Einfache bis durchschnittliche Wohnlagen Einfache WohnlageDen vollständigen Immobilienmarktbericht für Berlinfinden Sie unter www.heimvorteil.de.23

BUNDESLANDMARKTBERICHTBrandenburgPotsdam stärksterImmobilienmarktÜber 80 eigene Standorte – auch in Brandenburg in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deDie Mark Brandenburg mit derHauptstadt Potsdam umschließtdas Land Berlin. Während in denMetropolen und ihrem Speckgürteldie Immobiliennachfrage steigt,sind die ländlichen Regionen dünnbesiedelt, dafür aber besondersfamilienfreundlich.Mit 2,4 Mio. Einwohnern ist Brandenburg eines der kleinerenFlächenländer Deutschlands und zugleich einesder wirtschaftsschwächsten Bundesländer. 2,1 % desdeutschen Bruttoinlandsprodukts wurden 2012 in Brandenburgerwirtschaftet. Entwicklungsprobleme bestehen in den ländlichenRäumen, insbesondere die fern von Berlin gelegenenRegionen fallen hierunter. Nichtsdestotrotz gibt es Branchenin Brandenburg, die nach wie vor eine wichtige Grundlage derdortigen Wirtschaft darstellen. Hierzu zählen vor allem der Tourismusoder auch Automotive, Biotechnologie, Erdölindustrieoder Logistik. Nach wie vor ist die landwirtschaftliche Nutzflächein Brandenburg im deutschlandweiten Vergleich sehr hoch.Die Zahl der Erwerbstätigen stieg seit 2009 auf Landesebeneum 2,3 % an. Im Jahr 2014 gab es deutliche Beschäftigungszuwächsein den Wirtschaftszweigen „sonstige wirtschaftlicheDienstleistungen“ (+2.600) und „Handel, Instandhaltung, Reparaturvon Kfz“ (+2.000), während es nur in den Wirtschaftszweigen„Öffentl. Verwaltung, Verteidigung, exterritoriale Organisationen“(-900) und „sonstige Dienstleistungen, private Haushalte“(-900) eine negative Entwicklung gab. Dennoch ist der Arbeitsmarktnoch von einem überproportional großen Arbeitskräfteangebotgeprägt – auf 100 Arbeitsstellen im Februar 2015 kommen623 Arbeitslose. Bis 2020 wird ein Rückgang der Zahlenzu Erwerbstätigen um 1,1 % prognostiziert.24

DIE FÜNF WICHTIGSTEN IMMOBILIENMÄRKTE IN BRANDENBURGSTADTEINWOHNER(2013)EINWOHNER-PROGNOSE(2030)Ø-KAUFPREISEIGENTUMSWOHNUNGNEUBAU (2014)Ø-MIETEMIETWOHNUNGNEUBAU (2014)FERTIGGESTELLTEWOHNUNGEN P. A.(2004-2013)WOHNUNGS-LEERSTAND2011 (%)Potsdam 161.468 +14,7 % 3.500 Euro/qm 10,40 Euro/qm 580 2,9 %Brandenburg (Havel) 71.032 -10,3 % 1.550 Euro/qm 5,60 Euro/qm 101 9,4 %Oranienburg 42.028 -6,7 % 1.650 Euro/qm 6,70 Euro/qm 146 3,6 %Cottbus 99.595 -7,7 % 1.600 Euro/qm 6,20 Euro/qm 193 5,2 %Frankfurt (Oder) 58.018 -9,4 % 1.500 Euro/qm 6,00 Euro/qm 103 8,0 %Quellen: Amt für Statistik Berlin-Brandenburg, bulwiengesa AG, destatisPlatzierung bei Einkommen und BildungIm Jahr 2012 betrug das verfügbare Einkommenprivater Haushalte je Einwohner in Brandenburg18.026 Euro und lag damit 12,1 % unter dem bundesdeutschenMittel (20.507 Euro). Die öffentlichePro-Kopf-Verschuldung ist mit Stand 31.12.2013 inBrandenburg mit 8.526 Euro durchschnittlich hoch im Vergleichzu anderen Bundesländern.Brandenburg belegt gemäß einer Studie des IW Köln ausdem Jahr 2014 im Vergleich der Bildungssysteme der deutschenBundesländer Rang 14, hat sich aber gegenüber demVorjahr verbessert.Kurzanalyse zu regionalen DisparitätenKURZÜBERSICHT ÜBER WOHNUNGSWIRTSCH<strong>AF</strong>TLICHESTRUKTURDATENPROGNOSE 2016Einwohnerzahl (2013) 2.450.000Wanderungssaldo p. a. (2004-2013) 466Geburtensaldo p. a. (2004-2013) -8.894Anzahl der Haushalte (2013) 1.200.000Anteil der 1-Personen-Haushalte (2013) 37,4 %Kaufkraft je Einwohner in Euro (2014) 19.651 €Bautätigkeit Wohnungen p. a. (2004-2013) 7.013Quellen: Statistisches Landesamt Brandenburg, MB-ResearchAufgrund der Besonderheit, dass Brandenburg Berlinkomplett umschließt, profitiert das direkte BerlinerUmland von den Ausstrahlungskräften der Hauptstadt.Dem gegenüber steht das berlinferne Brandenburg.Die ländlichen Regionen kämpfen seit Jahrenmit dem Strukturwandel, der durch hohe Abwanderung undhohe Arbeitslosigkeit gekennzeichnet ist.Zur Förderung zukunftsfähiger Branchen, die gezielt unterstütztwerden sollen, wurden 15 regionale Wachstumskerne in Brandenburgetabliert. Hierzu zählen viele mit dem Strukturwandelkämpfende Regionen, für die durch dieses Förderkonzept wiedereine wirtschaftliche Grundlage für die Zukunft der jeweiligenRegion geschaffen werden soll.BESCHÄFTIGUNG UND ARBEITSLOSIGKEITErwerbstätige in Mio.1,091,081,0712,2 %11,2 %10,2 %Arbeitslosenquote in %Einwohner- und Haushaltsentwicklung1,062009 2010 2011 2012 2013 20149,2 %Die Einwohnerentwicklung in Brandenburg war seitder Korrektur durch den Zensus (2011) bis Ende2014 mit -0,5 % negativ. Ausschlaggebend für denEinwohnerrückgang ist der seit der Jahrtausendwendestets negative Wanderungssaldo, währendder Saldo aus Geburten und Sterbefällen seit der Jahrtausendwendenegativ ist. Insbesondere im Jahr 2014 gibt esdurchschnittlich 10.600 mehr Zu- als Fortzüge. Der Einwohnerrückgangwird sich auf Landesebene langfristig fortsetzen,Quelle: Bundesagentur für Arbeitn Erwerbstätige n Arbeitslosenquoteso dass bis 2030 etwa 8,8 % weniger Menschen in Brandenburgleben werden als noch 2014. Dies wird sich auch aufdie Wohnungsnachfrage auswirken, denn die Zahl der Privathaushaltewird um ca. 3,7 % zurückgehen.25

BUNDESLANDMARKTBERICHT – BRANDENBURGKAUFPREISE FÜR EIGENTUMSWOHNUNGENWOHNUNGSMIETEN5.00014,004.00012,00Euro/qm3.0002.000Euro/qm10,008,001.0006,0002009 2010 2011 2012 2013 20144,002009 2010 2011 2012 2013 2014n Spitzenpreis Neubau n ø-Preis Neubaun Spitzenpreis Bestand n ø-Preis Bestandn Spitzenmiete Neubau n ø-Miete Neubaun Spitzenmiete Bestand n ø-Miete BestandQuelle: bulwiengesa AGQuelle: bulwiengesa AGØ-NEUBAU-/BESTANDSPREISE FÜR EFH/RHØ-KAUFPREISE WOHNBAUGRUNDSTÜCKE220.000200.00010096180.00092Euro160.000140.000Euro/qm88120.00084100.0002009 2010 2011 2012 2013 2014802009 2010 2011 2012 2013 2014n ø-Preis EFH Bestand n ø-Preis RH Bestand n ø-Preis RH Neubaun ø-Preis WohnbaugrundstückeQuelle: bulwiengesa AGQuelle: bulwiengesa AGPreisniveau für WohnraumDie Preise für Neubau-ETW in Brandenburg habenim Zeitraum 2009 bis 2014 deutlich (+15,6 %) angezogenund liegen über alle Kreise hinweg im Mittelbei 1.655 Euro/qm. Am teuersten ist Wohnraum inPotsdam mit durchschnittlich 3.500 Euro/qm, währendin Prignitz nur 1.050 Euro/qm bezahlt werden müssen. In 75 %der Kreise Brandenburgs muss mehr als 1.331 Euro/qm für einedurchschnittliche Neubau-Eigentumswohnung ausgegebenwerden. Im bundesdeutschen Vergleich liegt dieser Wert bei2.022 Euro/qm. Damit sind Neubau-Eigentumswohnungen inBrandenburg etwa 34 % günstiger als im Bundesgebiet.Für Eigentumswohnungen im Bestand sind die Preise in 2014um 14,2 % höher als noch im Jahr 2009. Am teuersten sind indiesem Segment Wohnungen in Potsdam.Die Wohnungsmieten sind in Brandenburg im Zeitraum 2009bis 2014 im Neubau um 18,1 % auf ø6,54 Euro/qm und imBestand um 13,9 % auf ø5,97 Euro/qm gestiegen. Die höchstenMieten werden in Potsdam, Oberhavel und Potsdam-Mittelmarkerzielt. Am günstigsten kann man in Elbe-Elster, Prignitzund Spree-Neiße mieten.Die Preise für Einfamilienhäuser (EFH) stiegen zwischen 2009bis 2014 im Mittel um 9,9 % auf 207.000 Euro und damit ähnlichstark wie die für Neubau-Reihenhäuser (+8 %). Die Preisentwicklungbei bestehenden Reihenhäusern betrug +9,8 %. Die ø-Preisefür Grundstücke stiegen um 15,2 % auf 96 Euro/qm.Der Wohnungsleerstand in Brandenburg liegt mit 5,7 % landesweitauf einem überdurchschnittlichen Niveau (Deutschland: 4,5 %),weist aber auf Kreisebene unterschiedliche Ausprägungen auf26

WOHNUNGSNEUBAU IN BRANDENBURGFertigstellungen20.0009,015.0007,010.0005,05.0003,002001 2003 2005 2007 2009 2011 20131,0n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einwohner in Brandenburg n Wohnungen je 1.000 Einwohner in DeutschlandFertigstellungen je 1.000 Einwohnerund reicht von 2,9 % in Potsdam bis 9,8 %in Prignitz. Regional sind insbesondere inGrenzregion zu Polen hohe Wohnungsleerständeerkennbar, während im BerlinerUmland sehr niedrige Leerstandsquotenvorherrschen. Insgesamt waren Ende 2011fast 70.000 Wohnungen leerstehend.In Brandenburg wurden pro Jahr etwa8.230 Wohnungen gebaut, davon etwa16 % in Mehrfamilienhäusern. In 2013 bliebdie Bautätigkeit gegenüber dem Jahr 2012weitgehend konstant. Die weiterhin hohenGenehmigungszahlen in 2013 lassen auchfür die kommenden Jahre ein ähnlichesBauvolumen erwarten. Im deutschlandweitenVergleich ist die Bautätigkeit in Brandenburgbezogen, auf die Einwohnerzahl,überdurchschnittlich.Quellen: Amt für Statistik Berlin-Brandenburg, destatis, bulwiengesa AGWOHNUNGSLEERSTANDMarktausblick 2016: DasMarktgeschehen konzentriertsich auf das BerlinerUmland und PotsdamDer Wohnungsmarkt in Brandenburg istdurch die zunehmende Konzentration derNachfrage auf das Berliner Umland geprägt.Insbesondere Potsdam sowie die Gemeindeninnerhalb des Berliner Rings profitierenvon der Strahlkraft Berlins und der eigenenstabilen Situation. So wird auch die Mietpreisbremsein 29 Kommunen zum Tragenkommen. Dagegen ist die große Aufgabeim ländlichen Raum, den demographischenWandel und die damit verbundene Abwanderungzu bewerkstelligen. Leerstandsvermeidungdurch Rückbau ist auch inBrandenburg ein wichtiges Thema, um dieWohnungsmärkte zu stabilisieren.Quelle: Zensus 2011n Unter 2,5 %n 2,5 bis unter 5 %n 5 bis unter 7,5 %n 7,5 bis unter 10 %n 10 % und mehrDetaillierte Informationen zu Kauf- und Mietpreisen,Trends und Prognosen in Ihrer Region erhalten Siein unseren Städtereports. Den ausführlichen Immobilienmarktberichtfür Potsdam finden Sie unterwww.heimvorteil.de.27

BUNDESLANDMARKTBERICHTBremenErfolgreicher Strukturwandelzum High-Tech- undDienstleistungsstandortÜber 80 eigene Standorte – auch in Bremen in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deDer Zwei-Städte-Staat Bremen istDeutschlands kleinstes Bundeslandmit großen Ambitionen.Zukunftsorientierte Wirtschaftund Wissenschaft lassen dieEinwohnerzahlen an der Wesersteigen. Neues Bauland schaffen,heißt die Devise!Die freie Hansestadt Bremen, bestehend aus denStädten Bremen und Bremerhaven, ist mit 657.391Einwohnern das kleinste Bundesland Deutschlandsund wird den Stadtstaaten zugeordnet. Die HafengruppeBremen/Bremerhaven bildet nach Hamburg den zweitwichtigstenAußenhandelsstandort Deutschlands. 2012 wurdehier 1 % des deutschen Bruttoinlandsprodukts erwirtschaftet.Traditionell durch Werft- und Stahlindustrie sowie Transportund Logistik bestimmt, gilt Bremen mit der Luft- undRaumfahrtindustrie heute als international bedeutenderHigh-Tech- und Dienstleistungsstandort.Die Zahl der Erwerbstätigen stieg seit 2009 auf Landesebeneum 4,2 % an. Im Jahr 2014 gab es deutliche Beschäftigungszuwächsein den Wirtschaftszweigen „Heime undSozialwesen“ (+1.300) und „Gesundheitswesen“ (+900),während es nur in den Wirtschaftszweigen „Bergbau, Energie-/Wasserversorgung,Entsorgung“ (-300) und „Herstellungvon Vorleistungsgütern“ (-200) eine negative Entwicklunggab. Den erwarteten Anstieg des Fachkräftemangels inBremen – auf 100 Arbeitsstellen kommen im Februar 2015432 Arbeitslose – wird der prognostizierte Anstieg der Zahlenzu Erwerbstätigen bis 2020 (+2,4 %) teilweise auffangenkönnen.28

DIE ZWEI WICHTIGSTEN IMMOBILIENMÄRKTE IM BUNDESLAND BREMENSTADTEINWOHNER(2013)EINWOHNER-PROGNOSE(2030)Ø-KAUFPREISEIGENTUMSWOHNUNGNEUBAU (2014)Ø-MIETEMIETWOHNUNGNEUBAU (2014)FERTIGGESTELLTEWOHNUNGEN P. A.(2004-2013)WOHNUNGS-LEERSTAND2011 (%)Bremen 548.547 -2,4 % 2.800 Euro/qm 9,50 Euro/qm 1011 3,0 %Bremerhaven 108.844 -7,0 % 2.500 Euro/qm 7,50 Euro/qm 135 6,6 %Quellen: Statistisches Landesamt Bremen, bulwiengesa AG, destatisPlatzierung bei Einkommen und BildungIm Jahr 2012 betrug das verfügbare Einkommenprivater Haushalte je Einwohner in Bremen20.206 Euro und war damit 1,5 % unter dem bundesdeutschenMittel (20.507 Euro). Die öffentlichePro-Kopf-Verschuldung ist mit Stand 31.12.2013 inBremen mit 30.615 Euro mit Abstand am höchsten im Vergleichzu anderen Bundesländern.Bremen belegt gemäß einer Studie des IW Köln aus demJahr 2014 im Vergleich der Bildungssysteme der deutschenBundesländer Rang 13 und hat sich gegenüber dem Vorjahrnur leicht verbessert.Kurzanalyse zu regionalen GegebenheitenKURZÜBERSICHT ÜBER WOHNUNGSWIRTSCH<strong>AF</strong>TLICHESTRUKTURDATENPROGNOSE 2016Einwohnerzahl (2013) 657.391Wanderungssaldo p. a. (2004-2013) +2.262Geburtensaldo p. a. (2004-2013) -1.916Anzahl der Haushalte (2013) 368.979Anteil der 1-Personen-Haushalte (2013) 50,3 %Kaufkraft je Einwohner in Euro (2014) 20.744 €Bautätigkeit Wohnungen p. a. (2004-2013) 1.146Quellen: Statistisches Landesamt Bremen, MB-ResearchDas Land Bremen ist vorwiegend durch städtischeRäume geprägt und ist in seiner Gesamtheit Teil derMetropolregion Bremen-Oldenburg, die den Motorder wirtschaftlichen Entwicklung in Bremen/Niedersachsendarstellt. Die Stadt Bremen gilt als bedeutendstesOberzentrum im Nordwesten Deutschlands. Mit Sitzder Landesregierung ist sie durch die öffentliche Verwaltunggeprägt und verfügt über zahlreiche universitäre und außeruniversitäreBildungseinrichtungen. Die Seestadt Bremerhavenbildet mit dem Überseehafen ein bedeutendes Außenhandelszentrumund ist eine der größten europäischen Hafenstädte.Insgesamt konzentrieren sich Immobilienaktivitäten vor allemauf den attraktiveren Wohnungsmarkt Bremens, jedoch auchBremerhaven ist nicht zuletzt durch die in jüngster Vergangenheitentstandene moderne Forschungs- und Dienstleistungslandschaftals Wohnstandort gefragt.BESCHÄFTIGUNG UND ARBEITSLOSIGKEITErwerbstätige in Mio.0,420,410,402009 2010 2011 2012 2013 201412,0 %11,5 %11,0 %10,5 %10,0 %Arbeitslosenquote in %Einwohner- und HaushaltsentwicklungDie Einwohnerentwicklung in Bremen war seit derKorrektur durch den Zensus (2011) bis Ende 2014mit +0,7 % positiv. Ausschlaggebend für den Einwohneranstiegist der seit der Jahrtausendwendestets positive Wanderungssaldo, während der Saldoaus Geburten und Sterbefällen negativ ist. Insbesondere inden Jahren 2012 bis 2013 gab es durchschnittlich 4.600 mehrZu- als Fortzüge p. a.Quelle: Bundesagentur für Arbeitn Erwerbstätige n ArbeitslosenquoteDer Einwohneranstieg wird sich auf Landesebene langfristignicht fortsetzen, so dass bis 2030 etwa 3,1 % wenigerMenschen in Bremen leben werden als noch 2014. Dies wirdsich auch auf die Wohnungsnachfrage auswirken, denn dieZahl der Privathaushalte wird um ca. 1,1 % fallen.29

BUNDESLANDMARKTBERICHT – BREMENETW-KAUFPREISE IN BREMEN*WOHNUNGSMIETEN IN BREMEN*4.00013,003.60012,00Euro/qm3.2002.8002.4002.0001.600Euro/qm11,0010,009,008,001.2007,008002009 2010 2011 2012 2013 20146,002009 2010 2011 2012 2013 2014n Spitzenpreis Neubau n ø-Preis Neubaun Spitzenpreis Bestand n ø-Preis Bestandn Spitzenmiete Neubau n ø-Miete Neubaun Spitzenmiete Bestand n ø-Miete BestandQuelle: bulwiengesa AG. *Bremen (Stadt).Quelle: bulwiengesa AG. *Bremen (Stadt).Ø-NEUBAU-/BESTANDSPREISE FÜR EFH/RH IN BREMEN*Ø-KAUFPREISE WOHNBAUGRUNDSTÜCKE IN BREMEN*300.000300260.000280220.000260Euro180.000Euro/qm240140.000220100.0002009 2010 2011 2012 2013 20142002009 2010 2011 2012 2013 2014n ø-Preis EFH Bestand n ø-Preis RH Bestand n ø-Preis RH Neubaun ø-Preis WohnbaugrundstückeQuelle: bulwiengesa AG. *Bremen (Stadt).Quelle: bulwiengesa AG. *Bremen (Stadt).Preisniveau für WohnraumDie Preise für Neubau-ETW in Bremen haben imZeitraum 2009 bis 2014 deutlich (+28 %) angezogenund liegen über alle Kreise hinweg im Mittel bei2.750 Euro/qm. Am teuersten ist Wohnraum in Bremenmit durchschnittlich 2.800 Euro/qm, während inBremerhaven nur 2.500 Euro/qm bezahlt werden müssen. In75 % der Kreise Bremens muss mehr als 2.575 Euro/qm füreine durchschnittliche Neubau-Eigentumswohnung ausgegebenwerden. Im bundesdeutschen Vergleich liegt dieser Wertbei nur 2.022 Euro/qm. Damit sind Neubau-Eigentumswohnungenin Bremen etwa 27 % teurer als im Bundesgebiet.Für Eigentumswohnungen im Bestand sind die Preise in2014 um 29,5 % höher als noch im Jahr 2009. Am teuerstensind in diesem Segment Wohnungen in Bremen.Die Wohnungsmieten sind in Bremen im Zeitraum 2009bis 2014 im Neubau um 15,9 % auf ø9,17 Euro/qm und imBestand um 4,1 % auf ø6,92 Euro/qm gestiegen.Die Preise für Einfamilienhäuser (EFH) stiegen zwischen2009 bis 2014 im Mittel um 14,5 % auf 288.000 Euro, jedochdeutlich weniger als die für Neubau-Reihenhäuser (+23 %) undbestehende Reihenhäuser (+32 %). Die ø-Preise für Wohnbaugrundstückestiegen um 31,9 % auf 282 Euro/qm.Der Wohnungsleerstand in der Stadt Bremen ist mit 2,9 %auf unterdurchschnittlichem Niveau, dafür in Bremerhaven mit6,3 % überdurchschnittlich (Deutschland: 4,5 %). Auf Bundeslandebeneist die Quote mit 3,6 % auf einem niedrigenNiveau. Insgesamt waren Ende 2011 genau 12.000 Wohnungenleerstehend.30

WOHNUNGSNEUBAU IN BREMEN (STADT)Fertigstellungen3.0002.5002.0001.5001.00050002001 2003 2005 2007 2009 2011 2013n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einwohner in Bremen (Stadt) n Wohnungen je 1.000 Einwohner in DeutschlandQuellen: Statistisches Landesamt Bremen, destatis, bulwiengesa AG. *Baufertigstellungen aus 2012 entsprechen nichtder aktuellen Bautätigkeit. Die von der Stadt Bremen nicht erfassten Fertigstellungen wurden dem Jahr 2012 zugeschrieben.WOHNUNGSLEERSTAND6,05,04,03,02,01,00,0Fertigstellungen je 1.000 EinwohnerIm Bundesland Bremen wurden proJahr etwa 1.210 Wohnungen gebaut,davon etwa 51 % in Mehrfamilienhäusern.In 2013 sank die Bautätigkeit gegenüberdem Rekordjahr 2012 deutlich, die dennochhohen Genehmigungszahlen in2013 lassen jedoch für die kommendenJahre ein wieder etwas höheres Bauvolumenerwarten. Im deutschlandweitenVergleich ist die Bautätigkeit in Bremenbezogen auf die Einwohnerzahl dennochunterdurchschnittlich.Marktausblick 2016:Das niedrige Zinsniveausorgt weiterhin fürPreissteigerungenDie seit 2009 steigenden Immobilienpreiseund das noch historisch niedrigeHypothekenzinsniveau haben in Bremenzu einem verstärkten Wohnungsneubaugeführt. Nach dem Strukturwandelin der Werft- und Stahlindustrie hat sichdie Hanse- und Handelsstadt Bremen alsinternational bekannter High-Tech- undDienstleistungsstandort etabliert, bei derauch künftig von einer positiven Arbeitsmarktdynamikund stabilen Einwohnerzahlen,einhergehend mit steigenderNachfrage und Wohnungsneubau, auszugehenist. Deshalb wurde auch Bremenin die Liste der Städte aufgenommen, indenen die Mietpreisbremse gilt.Quelle: Zensus 2011n Unter 2,5 %n 2,5 bis unter 5 %n 5 bis unter 7,5 %n 7,5 bis unter 10 %n 10 % und mehrDen vollständigen Immobilienmarktbericht für Bremenfinden Sie unter www.heimvorteil.de.31

BUNDESLANDMARKTBERICHTHamburgZweitgrößterSeehafen EuropasÜber 80 eigene Standorte – auch in Hamburg in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deSoziodemografieDer Hafenstaat mit urbanemFlair blickt auf eine fasttausendjährige Geschichtezurück und ist Gründungsmitgliedder Hanse. Einwohner- undWirtschaftswachstum lassendie Immobilienpreise nahe derNordsee steigen.Hamburg ist mit knapp 1,75 Mio. Einwohnerndie zweitgrößte Stadt Deutschlands. Seit 2011gewann die Stadt 28.200 Einwohner hinzu. DieserEinwohneranstieg ist haupsächlich auf einen positivenWanderungssaldo zurückzuführen. Bis 2030wird Hamburg gemäß aktuellen Prognosen ca. 48.700 Einwohnerweiter hinzugewinnen. Auch für die Haushalte wird imgleichen Zeitraum mit einem Anstieg von rund 57.500 Einheitengerechnet. Damit bleibt die Wohnungsnachfrage in Hamburglangfristig sehr hoch. Der demografische Wandel selbstist jedoch nicht nur in der abnehmenden Mitgliederzahl einesHaushalts, sondern auch in der fortschreitenden Alterung derGesellschaft sichtbar. Die gegenwärtig etwa 93.800 Studentenbilden eine wichtige Nachfragegruppe auf dem HamburgerWohnungsmarkt.32

EINWOHNER UND HAUSHALTEALTERS- UND HAUSHALTSSTRUKTUR110 %1,88105 %1,852013 = 100 %100 %95 %90 %1,821,791,76Einwohner je HaushaltHaushaltsstrukturHamburg1-Pers.2-Pers.3 -Pers.≥4 -Pers.85 %1,73AltersstrukturHamburg

BUNDESLANDMARKTBERICHT – HAMBURGWOHNUNGSNEUBAU IN HAMBURGFertigstellungen7.0006.0005.0004.0003.0002.0001.00002000 2002 2004 2006 2008 2010 2012n Wohnungen in Mehrfamilienhäusern n Wohnungen in 1- und 2-Fam.-Häusernn Wohnungen je 1.000 Einw. (Hamburg) n Wohnungen je 1.000 Einw. (Top-Städte)Quelle: Statistisches Amt für Hamburg und Schleswig-Holsteinausschlaggebend dafür ist das hohe Interesse von Kapitalanlegern,die vor dem Hintergrund sinkender Renditeaussichtenin anderen Asset-Klassen (bspw. Lebensversicherungen) oderVerlusterfahrungen aus indirekten Investmentvehikeln (bspw.Geschlossene Fonds) in Immobilien investieren und dabei wirtschaftlichstarke Metropolregionen fokussieren. Aber auch einegestiegene Nachfrage von Eigennutzern in Folge des EinwohnerundHaushaltanstieges hat zu dem Preisanstieg geführt.3,53,02,52,01,51,00,50,0Fertigstellungen je 1.000 EinwohnerIm Mietsegment liegen die Neubaupreise bei durchschnittlich13,10 Euro/qm; in guten Lagen sind bis zu19,00 Euro/qm realistisch. Bestandsmieten belaufen sich aufdurchschnittlich 10,10 Euro/qm und erreichen im Maximum mittlerweile16,00 Euro/qm. Die Wohnungsmieten sind seit 2000 mit46 % im Neubau bzw. 36 % im Bestand deutlich angestiegen.Die Kaufpreise für Eigentumswohnungen reichen im Neubaubis 9.000 Euro/qm und liegen im Durchschnitt bei 4.150 Euro/qm.Wohnraum im Bestand ist deutlich günstiger; hier liegen die Kaufpreiseim Mittel bei ca. 3.150 Euro/qm und gehen im Maximumbis 6.500 Euro/qm. Seit 2000 sind die Neubaupreise um 62 %angestiegen und damit stärker als die Bestandskaufpreise.Im Eigenheimsegment müssen für ein Reihenhaus im Bestanddurchschnittlich 290.000 Euro und für ein freistehendes Einfamilienhaus550.000 Euro aufgebracht werden. Ähnlich zum Eigentums-und Mietwohnungssegment entwickelten sich sowohl dieHauspreise als auch die Preise für Einfamilienhausgrundstückeseit 2000 im Mittel durchweg positiv. Die Steigerungen lagen bei42 bis 54 % bei Häusern bzw. rund 74 % bei Grundstücken.Wohneigentum in Hamburg zu erwerben, ist in Bezug auf dasEinkommen vor Ort etwas günstiger als in vergleichbaren Städten.In 2014 musste in Hamburg durchschnittlich das 8,1-fachedes jährlich verfügbaren Einkommens in Wohneigentum investiertwerden, während in den Vergleichsstädten das 8,7-fache eingesetztwerden musste.Im historischen Vergleich zeigt sich, dass die Wohnimmobilienpreisein Hamburg in den letzten zehn Jahren (2005 bis 2014)um +4,6 % p. a. zunahmen, während das durchschnittliche Inflationsniveau1,6 % p. a. betrug. Damit war die Wertentwicklungder Hamburger Wohnimmobilien deutlich über dem langjährigdurchschnittlichen Inflationsniveau.Fortsetzung auf www.heimvorteil.dePREISENTWICKLUNG WOHNUNGENPREISENTWICKLUNG HÄUSER170 %160 %150 %180 %170 %160 %2000 = 100 %140 %130 %120 %110 %2000 = 100 %150 %140 %130 %120 %100 %90 %110 %100 %80 %2000 2002 2004 2006 2008 2010 2012 201490 %2000 2002 2004 2006 2008 2010 2012 2014n Miete Neubau n Miete Bestandn ETW Neubau n ETW Bestandn Reihenhaus Neubau n Reihenhaus Bestandn Einfamilienhaus n Grundstück EinfamilienhausQuelle: bulwiengesa AG (RIWIS)Quelle: bulwiengesa AG (RIWIS)34

WOHNLAGEN IN HAMBURGQuellen: © 2015 bulwiengesa, microm, casageo, GeoBasis-DE /BKG, OpenStreetMap CC-BY-SAn Sehr gute Wohnlagen Gute bis sehr gute Wohnlagen Gute Wohnlagen Durchschnittliche bis gute Wohnlagen Durchschnittliche Wohnlagen Einfache bis durchschnittliche Wohnlagen Einfache WohnlageDen vollständigen Immobilienmarktbericht fürHamburg finden Sie unter www.heimvorteil.de.35

BUNDESLANDMARKTBERICHTHessenRhein-Main-Gebiet alswirtschaftliches ZentrumÜber 80 eigene Standorte – auch in Hessen in Ihrer Nähe.n PlanetHome Standorte n Immobilienmarktberichte: www.heimvorteil.deIn der Mitte der Republik liegend,zeigt sich das Familienland zweigeteilt:Während der Süden zu dendichtbesiedelsten und wirtschaftsstärkstenRegionen Deutschlandszählt, punktet der Norden durchBeschaulichkeit.Mit 6 Mio. Einwohnern ist Hessen das fünftgrößteBundesland Deutschlands und zugleich eines derwirtschaftsstärksten Bundesländer. 8,9 % des deutschenBruttoinlandsprodukts wurden 2012 in Hessen erwirtschaftet.Ein großer Teil fällt auf das Rhein-Main-Gebiet, dasneben dem Ruhrgebiet die zweithöchste Industriedichte desLandes besitzt. Weitere, teilweise global bedeutsame Branchensind die Finanz-, IT-/Telekommunikationsbranche unddie chemische sowie pharmazeutische Industrie. InsbesondereFrankfurt sticht in diesem Bezug heraus. Frankfurt gilt alseiner der wichtigsten Finanzmarktstandorte weltweit und wirdin dieser Hinsicht auf eine Stufe mit London, New York oderTokio gestellt, was die Bedeutung der im Verhältnis kleinenStadt nochmals unterstreicht.Die Zahl der Erwerbstätigen stieg seit 2009 auf Landesebeneum 5,1 % an. Im Jahr 2014 gab es deutliche Beschäftigungszuwächsein den Wirtschaftszweigen „Immobilien,freiberufliche, wissenschaftliche, technische Dienstleistungen“(+8.900) und „Handel, Instandhaltung, Reparatur vonKfz“ (+7.200), während es nur in den Wirtschaftszweigen„Öffentl. Verwaltung, Verteidigung, exterritoriale Organisationen“(-1.400) und „Herstellung von Vorleistungsgütern“ (-200)eine negative Entwicklung gab. Den erwarteten Anstieg desFachkräftemangels in Hessen – auf 100 Arbeitsstellen im Februar2015 kommen 302 Arbeitslose – wird der prognostizierteAnstieg der Zahlen zu Erwerbstätigen bis 2020 (+1,6 %) teilweiseauffangen können.36

DIE FÜNF WICHTIGSTEN IMMOBILIENMÄRKTE IN HESSENSTADTEINWOHNER(2013)EINWOHNER-PROGNOSE(2030)Ø-KAUFPREISEIGENTUMSWOHNUNGNEUBAU (2014)Ø-MIETEMIETWOHNUNGNEUBAU (2014)FERTIGGESTELLTEWOHNUNGEN P. A.(2004-2013)WOHNUNGS-LEERSTAND2011 (%)Frankfurt 701.350 3,3 % 4.200 Euro/qm 13,10 Euro/qm 2.217 2,6 %Wiesbaden 273.871 -0,2 % 3.400 Euro/qm 10,20 Euro/qm 474 3,1 %Kassel 194.087 -6,0 % 2.250 Euro/qm 7,00 Euro/qm 201 3,3 %Darmstadt 149.743 0,4 % 3.400 Euro/qm 10,00 Euro/qm 445 2,5 %Gießen 77.733 6,5 % 2.400 Euro/qm 7,80 Euro/qm 203 3,4 %Quellen: Hessisches Statistisches Landesamt, bulwiengesa AG, destatisPlatzierung bei Einkommen und BildungIm Jahr 2012 betrug das verfügbare Einkommenprivater Haushalte je Einwohner in Hessen 21.119Euro und war damit 3 % über dem bundesdeutschenMittel (20.507 Euro). Die öffentliche Pro-Kopf-Verschuldung ist mit Stand 31.12.2013 in Hessenmit 9.683 Euro überdurchschnittlich hoch im Vergleich zuanderen Bundesländern.Hessen belegt gemäß einer Studie des IW Köln aus demJahr 2014 im Vergleich der Bildungssysteme der deutschenBundesländer Rang 7 und hat sich gegenüber dem Vorjahrverbessert.Kurzanalyse zu regionalen DisparitätenKURZÜBERSICHT ÜBER WOHNUNGSWIRTSCH<strong>AF</strong>TLICHESTRUKTURDATENPROGNOSE 2016Einwohnerzahl (2013) 6.040.000Wanderungssaldo p. a. (2004-2013) +11.314Geburtensaldo p. a. (2004-2013) -7.996Anzahl der Haushalte (2013) 3.000.000Anteil der 1-Personen-Haushalte (2013) 39,2 %Kaufkraft je Einwohner in Euro (2014) 23.240 €Bautätigkeit Wohnungen p. a. (2004-2013) 11.896Quellen: Statistisches Landesamt Hessen, MB-ResearchHessen gehört zu den wirtschaftlich stärksten Bundesländernin Deutschland. Der Immobilienmarktentwickelt sich dynamisch, jedoch nur in der MetropolregionRhein-Main im südlichen Teil Hessens. Diegute Infrastruktur und geographische Lage lässt vielenamenhafte Unternehmen hier ansiedeln. Dies wird zusätzlichgestärkt durch die Funktion des Flughafens Frankfurt als einerder wichtigsten Luftverkehrsknotenpunkte Europas. Die zukünftigeArbeitsmarktsituation ist vielversprechend. Im Vergleichmüssen die ländlichen Regionen Bevölkerungsrückgänge verzeichnen.In diese Regionen fallen Mittel-, Nord- und Osthessen,wobei Mittelhessen mit den Universitätsstädten Marburgund Gießen eine Entlastungsfunktion für das Rhein-Main-Gebietdarstellt.BESCHÄFTIGUNG UND ARBEITSLOSIGKEITErwerbstätige in Mio.3,403,303,203,107,0 %6,5 %6,0 %Arbeitslosenquote in %Einwohner- und Haushaltsentwicklung3,002009 2010 2011 2012 2013 20145,5 %Die Einwohnerentwicklung in Hessen war seit derKorrektur durch den Zensus (2011) bis Ende 2014mit +0,7 % positiv. Ausschlaggebend für den Einwohneranstiegist der seit der Jahrtausendwendestets positive Wanderungssaldo, während der Saldoaus Geburten und Sterbefällen seit 2006 negativ ist. Insbesonderein den Jahren 2011 bis 2013 gab es durchschnittlich33.500 mehr Zu- als Fortzüge p. a. Der Einwohneranstiegwird sich aber auf Landesebene nicht langfristig fortsetzen,Quelle: Bundesagentur für Arbeitn Erwerbstätige n Arbeitslosenquoteso dass bis 2030 etwa 3,4 % weniger Menschen in Hessenleben werden als noch 2014. Dies wird sich auch auf dieWohnungsnachfrage auswirken, denn die Zahl der Privathaushaltewird um ca. 1,8 % steigen.37