Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Cartera hipotecaria:<br />

La provisión preventiva para riesgos crediticios relativa a la cartera hipotecaria, <strong>se</strong> <strong>de</strong>termina<br />

aplicando porcentajes específicos al saldo insoluto <strong>de</strong>l <strong>de</strong>udor neto <strong>de</strong> apoyos (el monto <strong>de</strong> los<br />

apoyos punto final o ADE a cargo <strong>de</strong> la Institución <strong>que</strong>daron re<strong>se</strong>rvados al 100% <strong>com</strong>o<br />

resultado <strong>de</strong> la aplicación inicial <strong>de</strong> <strong>las</strong> Disposiciones), estratificando la totalidad <strong>de</strong> la cartera<br />

en función al número <strong>de</strong> mensualida<strong>de</strong>s <strong>que</strong> reporten incumplimiento <strong>de</strong>l pago exigible a la<br />

fecha <strong>de</strong> la calificación (mo<strong>de</strong>lo <strong>de</strong> pérdida esperada).<br />

Para cada estrato, <strong>se</strong> <strong>de</strong>terminarán <strong>las</strong> re<strong>se</strong>rvas preventivas <strong>que</strong> resultan <strong>de</strong> aplicar<br />

porcentajes específicos por los siguientes <strong>con</strong>ceptos:<br />

– Probabilidad <strong>de</strong> incumplimiento: los porcentajes <strong>de</strong> re<strong>se</strong>rva por este <strong>con</strong>cepto van <strong>de</strong> 1% al<br />

90% hasta 4 mensualida<strong>de</strong>s <strong>de</strong> incumplimiento, <strong>de</strong>pendiendo <strong>de</strong>l tipo <strong>de</strong> cartera hipotecaria y<br />

<strong>de</strong>l 95% al 100% <strong>de</strong> 5 mensualida<strong>de</strong>s <strong>de</strong> incumplimiento en a<strong>de</strong>lante.<br />

– Severidad <strong>de</strong> la pérdida: los porcentajes <strong>de</strong> re<strong>se</strong>rva por este <strong>con</strong>cepto son <strong>de</strong>l 35% para<br />

créditos hasta 6 mensualida<strong>de</strong>s <strong>de</strong> incumplimiento, 70% <strong>de</strong> 7 a 47 mensualida<strong>de</strong>s <strong>de</strong><br />

incumplimiento y <strong>de</strong>l 100% <strong>de</strong> 48 mensualida<strong>de</strong>s <strong>de</strong> incumplimiento en a<strong>de</strong>lante.<br />

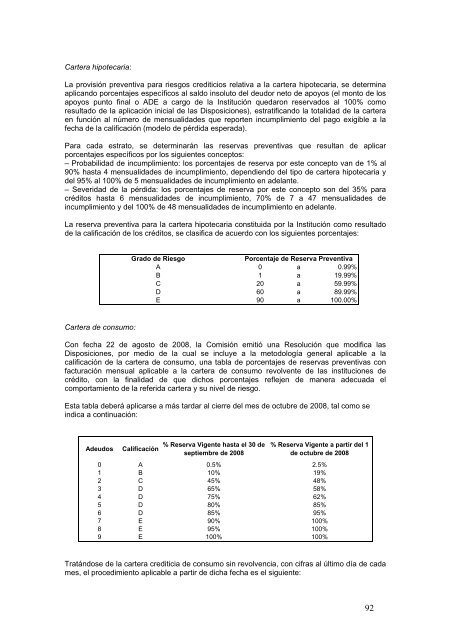

La re<strong>se</strong>rva preventiva para la cartera hipotecaria <strong>con</strong>stituida por la Institución <strong>com</strong>o resultado<br />

<strong>de</strong> la calificación <strong>de</strong> los créditos, <strong>se</strong> c<strong>las</strong>ifica <strong>de</strong> <strong>acuerdo</strong> <strong>con</strong> los siguientes porcentajes:<br />

Grado <strong>de</strong> Riesgo<br />

Porcentaje <strong>de</strong> Re<strong>se</strong>rva Preventiva<br />

A 0 a 0.99%<br />

B 1 a 19.99%<br />

C 20 a 59.99%<br />

D 60 a 89.99%<br />

E 90 a 100.00%<br />

Cartera <strong>de</strong> <strong>con</strong>sumo:<br />

Con fecha 22 <strong>de</strong> agosto <strong>de</strong> 2008, la Comisión emitió una Resolución <strong>que</strong> modifica <strong>las</strong><br />

Disposiciones, por medio <strong>de</strong> la cual <strong>se</strong> incluye a la metodología general aplicable a la<br />

calificación <strong>de</strong> la cartera <strong>de</strong> <strong>con</strong>sumo, una tabla <strong>de</strong> porcentajes <strong>de</strong> re<strong>se</strong>rvas preventivas <strong>con</strong><br />

facturación mensual aplicable a la cartera <strong>de</strong> <strong>con</strong>sumo revolvente <strong>de</strong> <strong>las</strong> instituciones <strong>de</strong><br />

crédito, <strong>con</strong> la finalidad <strong>de</strong> <strong>que</strong> dichos porcentajes reflejen <strong>de</strong> manera a<strong>de</strong>cuada el<br />

<strong>com</strong>portamiento <strong>de</strong> la referida cartera y su nivel <strong>de</strong> riesgo.<br />

Esta tabla <strong>de</strong>berá aplicar<strong>se</strong> a más tardar al cierre <strong>de</strong>l mes <strong>de</strong> octubre <strong>de</strong> 2008, tal <strong>com</strong>o <strong>se</strong><br />

indica a <strong>con</strong>tinuación:<br />

A<strong>de</strong>udos<br />

Calificación<br />

% Re<strong>se</strong>rva Vigente hasta el 30 <strong>de</strong><br />

<strong>se</strong>ptiembre <strong>de</strong> 2008<br />

% Re<strong>se</strong>rva Vigente a partir <strong>de</strong>l 1<br />

<strong>de</strong> octubre <strong>de</strong> 2008<br />

0 A 0.5% 2.5%<br />

1 B 10% 19%<br />

2 C 45% 48%<br />

3 D 65% 58%<br />

4 D 75% 62%<br />

5 D 80% 85%<br />

6 D 85% 95%<br />

7 E 90% 100%<br />

8 E 95% 100%<br />

9 E 100% 100%<br />

Tratándo<strong>se</strong> <strong>de</strong> la cartera crediticia <strong>de</strong> <strong>con</strong>sumo sin revolvencia, <strong>con</strong> cifras al último día <strong>de</strong> cada<br />

mes, el procedimiento aplicable a partir <strong>de</strong> dicha fecha es el siguiente:<br />

92