Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

Reporte Anual que se presenta de acuerdo con las ... - Bancomer.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Políticas y procedimientos para el otorgamiento <strong>de</strong> créditos - El otorgamiento, <strong>con</strong>trol y recuperación <strong>de</strong><br />

créditos <strong>se</strong> encuentran regulados en el Manual <strong>de</strong> Crédito <strong>de</strong> la Institución, autorizado por el Con<strong>se</strong>jo <strong>de</strong><br />

Administración. El Manual <strong>de</strong> Crédito establece el marco <strong>de</strong> actuación <strong>de</strong> los funcionarios <strong>que</strong> intervienen en<br />

el proceso <strong>de</strong> crédito y está basado en los or<strong>de</strong>namientos <strong>de</strong> la Ley <strong>de</strong> Instituciones <strong>de</strong> Crédito, <strong>las</strong><br />

disposiciones <strong>de</strong> carácter pru<strong>de</strong>ncial en materia <strong>de</strong> crédito establecidas por la Comisión y <strong>las</strong> sanas prácticas<br />

bancarias.<br />

La autorización <strong>de</strong> los créditos <strong>com</strong>o responsabilidad <strong>de</strong>l Con<strong>se</strong>jo <strong>de</strong> Administración <strong>se</strong> encuentra<br />

centralizada en los <strong>com</strong>ités y funcionarios facultados.<br />

Para la gestión <strong>de</strong>l crédito, <strong>se</strong> <strong>de</strong>fine el proceso general <strong>de</strong>s<strong>de</strong> la promoción hasta la recuperación,<br />

especificando por unidad <strong>de</strong> negocio, <strong>las</strong> políticas, procedimientos, responsabilida<strong>de</strong>s <strong>de</strong> los funcionarios<br />

involucrados y <strong>las</strong> herramientas <strong>que</strong> <strong>de</strong>ben usar en cada etapa <strong>de</strong>l proceso.<br />

El proceso <strong>de</strong> crédito está basado en un riguroso análisis <strong>de</strong> <strong>las</strong> solicitu<strong>de</strong>s <strong>de</strong> crédito, <strong>con</strong> el fin <strong>de</strong> <strong>de</strong>terminar<br />

el riesgo integral <strong>de</strong>l acreditado. En la mayoría <strong>de</strong> los créditos <strong>de</strong>be <strong>con</strong>tar<strong>se</strong> <strong>con</strong> al menos una fuente alterna<br />

<strong>de</strong> pago.<br />

Las principales políticas y procedimientos para <strong>de</strong>terminar <strong>con</strong>centraciones <strong>de</strong> riesgo <strong>de</strong> crédito y <strong>que</strong> forman<br />

parte <strong>de</strong> los Manuales <strong>de</strong> Crédito son:<br />

Riesgo <strong>com</strong>ún<br />

– Conocer los criterios para la <strong>de</strong>terminación <strong>de</strong> <strong>las</strong> personas físicas o morales <strong>que</strong> repre<strong>se</strong>nten Riesgo<br />

Común para la Institución.<br />

– Conocer los criterios para <strong>de</strong>terminar cuando <strong>las</strong> personas físicas y/o morales actúan <strong>de</strong> forma<br />

<strong>con</strong>centrada y <strong>se</strong> integran en un mismo grupo empresarial o <strong>con</strong>sorcio, a fin <strong>de</strong> i<strong>de</strong>ntificar el riesgo<br />

potencial acumulado y el límite máximo <strong>de</strong> financiamiento a otorgar.<br />

Límite máximo <strong>de</strong> financiamiento<br />

– Dar a <strong>con</strong>ocer <strong>las</strong> reg<strong>las</strong> emitidas por <strong>las</strong> autorida<strong>de</strong>s sobre el límite legal <strong>de</strong> crédito máximo.<br />

– Informar <strong>de</strong>l límite máximo actualizado para la Institución, así <strong>com</strong>o el manejo <strong>de</strong> excepciones.<br />

Riego Potencial<br />

– Que <strong>las</strong> solicitu<strong>de</strong>s <strong>de</strong> crédito <strong>se</strong>an sancionadas en términos <strong>de</strong>l importe <strong>de</strong>l riesgo.<br />

– Evitar la exposición <strong>de</strong> riesgo por encima <strong>de</strong>l límite legal y <strong>de</strong> otros límites institucionales<br />

establecidos.<br />

En los créditos al <strong>con</strong>sumo, hipotecarios y en el <strong>se</strong>gmento <strong>de</strong> pe<strong>que</strong>ña y microempresa, <strong>se</strong> han implantado<br />

mecanismos <strong>de</strong> evaluación y <strong>se</strong>guimiento automatizados, basados en ciertos factores estándar <strong>que</strong> a criterio <strong>de</strong><br />

la Institución son significativos para la toma <strong>de</strong> <strong>de</strong>cisiones, permitiendo <strong>con</strong> mayor eficiencia la atención <strong>de</strong><br />

altos volúmenes <strong>de</strong> solicitu<strong>de</strong>s.<br />

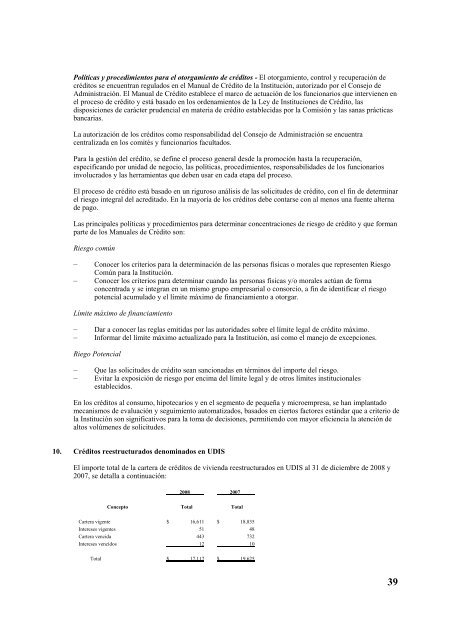

10. Créditos reestructurados <strong>de</strong>nominados en UDIS<br />

El importe total <strong>de</strong> la cartera <strong>de</strong> créditos <strong>de</strong> vivienda reestructurados en UDIS al 31 <strong>de</strong> diciembre <strong>de</strong> 2008 y<br />

2007, <strong>se</strong> <strong>de</strong>talla a <strong>con</strong>tinuación:<br />

2008 2007<br />

Concepto Total Total<br />

Cartera vigente $ 16,611 $ 18,835<br />

Intere<strong>se</strong>s vigentes 51 48<br />

Cartera vencida 443 732<br />

Intere<strong>se</strong>s vencidos 12 10<br />

Total $ 17,117 $ 19,625<br />

39