SÍNTESIS DE JURISPRUDENCIAmo Nº 29-94-EF, que señala que sólo otorganderecho a crédito fiscal los bienes del activo fijo,siendo que de los Papeles de Trabajo de Fiscalizaciónse desprende que la camionera que utilizala empresa unipersonal no forma parte de suactivo fijo, sino que es de propiedad del recurrente(titular de la empresa unipersonal), por loque los gastos realizados en dicha camionetano constituyen crédito fiscal.Así, conforme a lo dispuesto por el artículo 65ºde la Ley del Impuesto a la Renta aprobada porDecreto Legislativo Nº 774, los perceptores derentas de tercera categoría que no sean personasjurídicas están obligados a llevar contabilidad,de acuerdo a los siguientes tramos: a) Hasta 100UIT de Ingresos Brutos Anuales: Libros de Ingresosy Gastos e Inventarios y Balances y b) Más de100 UIT: Contabilidad completa.Según el Tribunal, el recurrente es una personanatural con empresa unipersonal y, en tal sentido,percibe rentas de tercera categoría por loque, tenía la obligación de llevar contabilidad,de acuerdo a los tramos señalados.En tal sentido, si el recurrente quería utilizarun vehículo de su propiedad en su empresaunipersonal, debió considerarlo como parte desu activo fijo en la contabilidad que de acuerdocon la norma citada está obligado a llevar, sinembargo, en el Inventario de Activos Fijos de laempresa unipersonal del recurrente no figura elvehículo que habría originado la compra de lagasolina.Por lo expuesto, el reparo al crédito fiscal derivadode las Facturas Nos. 1 y 2 debe ser levantado,salvo en la parte que se refiere a laadquisición de gasolina.Se resuelve revocar en parte la Resolución apeladaen el extremo referido a los reparos al créditofiscal por las Facturas Nos. 1 y 2 salvo encuanto a la adquisición de gasolina y confirmarlaen lo demás que contiene.• RTF Nº 462-5-98 del 14.07.98El hecho que el Estado demore en laemisión de los DocumentosCancelatorios no exime al contribuyentede la obligación de pagar la deudatributaria.En el presente caso la recurrente reconoce laexistencia de la obligación y admite haberla pagadoextemporáneamente pero alega que noprocede el cobro de intereses pues, sostiene queel retraso en el pago se debió a que el estado sedemoró en entregarle los documentos con podercancelatorio.Al respecto, conforme a lo dispuesto en el literald) del artículo 4º del Decreto Legislativo Nº775 Ley del IGV al periodo acotado, en los contratosde Construcción la obligación tributarianacía en la fecha de emisión del comprobantede pago o en la fecha de percepción del ingreso,fuera total, parcial o por valorizaciones periódicas,lo que ocurra primero.Concordante con esto, el numeral 4º del artículo3º del Reglamento de la Ley del IGV aprobadopor el Decreto Supremo Nº 29-94-EF establecióque la obligación tributaria nacía en lafecha de emisión del comprobante de pago o enla fecha de percepción del ingreso, lo que ocurrieraprimero.Adicionalmente, el artículo 75º del Decreto LegislativoNº 775-Ley del IGV, estableció que elIGV que gravaba los contratos de construccióncelebrados con las entidades del Gobierno Central,Gobiernos Regionales, Gobiernos Locales,Organismos Descentralizados autónomos e InstitucionesPúblicas Descentralizadas, podía serpagado por dichas entidades entregando alconstructor documentos valorados denominados«Documentos Cancelatorios-Tesoro Público».El Tribunal afirma que, si bien en casos comoel de autos el artículo 75º del Decreto LegislativoNº 775 facultaba a la recurrente realizar el pagodel IGV con los documentos cancelatorios-TesoroPúblico que entregaban las entidades gubernamentales,dicha modalidad de pago no eraobligatoria pues el podía cancelar el impuestoadeudado utilizando cualquiera de las otras modalidadesde pago que autorizaba el artículo32º del Código Tributario aprobado por el DecretoLegislativo Nº 773.En ese sentido, si la recurrente eligió pagar elIGV de octubre de 1994 con documentoscancelatorios dicha opción no implicaba la modificaciónde la fecha de nacimiento de la obligacióntributaria ni convertía en contribuyente ala entidad estatal contratante.Por tanto la falta de entrega de los referidosdocumentos a la recurrente no convertiría eninexigible la obligación tributaria.Ello era así incluso cuando la demora en laentrega de los «Documentos Cancelatorios-TesoroPúblico» hubiera sido responsabilidad delpropio Estado, según el criterio que ha sido recogidopor la RTF Nº 2129-4-96 de 17 de setiembrede 1996, sin perjuicio del derecho de larecurrente de ejercer las acciones legales correspondientespor el perjuicio que dicha demora lehubiera significado.En consecuencia, la Administración obró correctamenteal exigir el cobro de los interesesmoratorios establecidos por el artículo 33º delCódigo Tributario aprobado por el Decreto LegislativoNº 773, desde la fecha de exigibilidadde la deuda tributaria, hasta la fecha de pagode la misma.Se resuelve confirma la resolución apelada.• RTF Nº 474-5-98 del 7.08.98La Administración debe especificarcuáles son las facturas que son objeto dereparo y los motivos que lo sustentanpara que el contribuyente pueda ejerceradecuadamente su derecho de defensa.La recurrente alega en su reclamación que enlos meses de enero a abril de 1992 obtuvo uncrédito fiscal mayor al declarado como consecuenciade lo cual realizó pagos en exceso porlos meses de mayo, junio y agosto de 1992, habiendoluego mediante escrito presentado antela Administración el 8 de julio de 1993, solicitadosu compensación con el IGV de los mesesmateria de acotación.Así de conformidad con el artículo 15º de laLey del IGV Decreto Legislativo Nº 666, vigenteen los períodos acotados, el crédito fiscal estabaconstituido por el IGV consignado separadamenteen la factura que respaldaba la adquisiciónde bienes, servicios y contratos de construccióno pagado en la importación de bienes.En ese sentido, los pagos en exceso que eventualmentepudiera haber hecho la recurrente noconstituyen ni pueden ser aplicados como créditofiscal para efectos de determinar el IGV de losmeses acotados.Sin embargo, la Administración se limita a señalaren la apelada que ha determinado quecierto número de facturas de compras no cumplencon los requisitos formales establecidos enel artículo 16º de la Ley del Impuesto General alas Ventas, al no encontrarse discriminado elimpuesto, por haber utilizado un tipo de cambiomayor al establecido y por no cumplir con losrequisitos pre-impresos, mas no especifica cuálesson esas facturas, omisión que no permite ala recurrente ejercitar adecuadamente su derechode defensa ni a esta instancia analizar siefectivamente los reparos han sido bien formulados.Por lo señalado el Tribunal opina que procededeclarar la nulidad e insubsistencia de la apeladaen la parte que se refiere a los reparos porfacturas que no reúnen los requisitos de ley, debiendola Administración emitir nuevo pronunciamientoespecificando las facturas reparadasy en cada caso el requisito incumplido.Por otro lado, la Administración cuestiona lavalorización de los productos efectuada por laempresa señalando que consigna un costo inferioral detallado en las facturas de compra dedichos bienes.Al respecto, el artículo 36º del Decreto Ley Nº25748 establecía que cuando por cualquier causael valor de venta del bien o el valor del serviciono fueran fehacientes o no estuvieran determinados,la SUNAT podría estimarlos.En concordancia con lo anterior el artículo 41ºdel Reglamento antes citado disponía que, parala aplicación del primer párrafo del artículo 36ºdel Decreto, se consideraba que el valor de unaoperación no era fehaciente cuando, no obstantehaberse expedido la factura u otro comprobanteequivalente, se determinara que el valorconsignado en el comprobante era inferior alvalor usual de mercado para otros bienes o serviciosde igual naturaleza.En el caso, la Administración tomó como referenciala Factura Nº 1 emitida por ABC (proveedorde productos de la recurrente), para determinarel costo real de los productos dondeaparece que éste es de I/. 2.46, esto es un precioinferior al considerado por la recurrente.En consecuencia, la Administración estableciócorrectamente que la recurrente omitió reintegrarun crédito fiscal por S/. 15,893.98, motivopor el cual procede confirmar el reparo referidoal reintegro del crédito fiscal por incineraciónde los referidos productos llevada a caboel 4 de diciembre de 1992.Se resuelve declarar nula e insubsistente la resoluciónapelada en cuanto a los pagos en excesoy a los reparos al crédito fiscal por facturasque no cumplen con los requisitos de ley; y, confirmarlaen lo demás que contiene.44JUNIO 2000

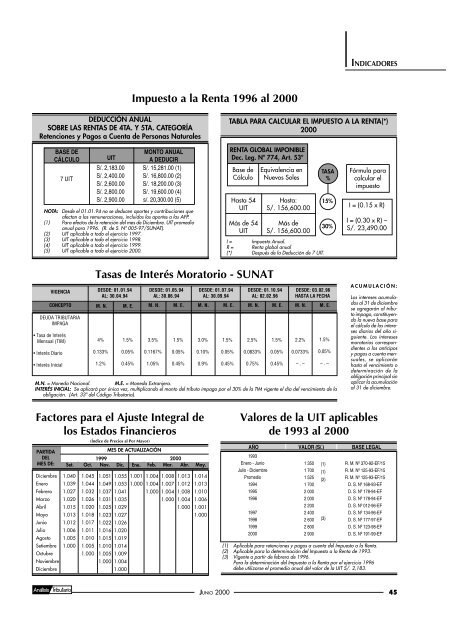

INDICADORESImpuesto a la Renta 1996 al 2000DEDUCCIÓN ANUALSOBRE LAS RENTAS DE 4TA. Y 5TA. CATEGORÍARetenciones y Pagos a Cuenta de Personas NaturalesTABLA PARA CALCULAR EL IMPUESTO A LA RENTA(*)2000BASE DECÁLCULO7 UITUITS/. 2,183.00S/. 2,400.00S/. 2,600.00S/. 2,800.00S/. 2,900.00MONTO ANUALA DEDUCIRS/. 15,281.00 (1)S/. 16,800.00 (2)S/. 18,200.00 (3)S/. 19,600.00 (4)s/. 20,300.00 (5)NOTA: Desde el 01.01.94 no se deducen aportes y contribuciones queafectan a las remuneraciones, incluidos los aportes a las AFP.(1) Para efectos de la retención del mes de Diciembre. UIT promedioanual para 1996. (R. de S. Nº 005-97/SUNAT).(2) UIT aplicable a todo el ejercicio 1997.(3) UIT aplicable a todo el ejercicio 1998.(4) UIT aplicable a todo el ejercicio 1999.(5) UIT aplicable a todo el ejercicio 2000.RENTA GLOBAL IMPONIBLEDec. Leg. Nº 774, Art. 53ºBase deCálculoHasta 54UITMás de 54UITEquivalencia enNuevos SolesHasta:S/. 156,600.00Más deS/. 156,600.00I = Impuesto Anual.R = Renta global anual(*) Después de la Deducción de 7 UIT.TASA%15%30%Fórmula paracalcular elimpuestoI = (0.15 x R)I = (0.30 x R) –S/. 23,490.00VIGENCIACONCEPTODEUDA TRIBUTARIAIMPAGA• Tasa de InterésMensual (TIM)• Interés Diario• Interés InicialTasas de Interés Moratorio - SUNATDESDE: 01.01.94AL: 30.04.94M. N. M. E.4%0.133%1.2%1.5%0.05%0.45%DESDE: 01.05.94AL: 30.06.94M. N. M. E.3.5%0.1167%1.05%1.5%0.05%0.45%DESDE: 01.07.94AL: 30.09.94M. N. M. E.3.0%0.10%0.9%1.5%0.05%0.45%DESDE: 01.10.94AL: 02.02.962.5%0.0833%0.75%1.5%0.05%0.45%DESDE: 03.02.96HASTA LA FECHAM. N. M. E. M. N. M. E.2.2%0.0733%M.N. = Moneda Nacional. M.E. = Moneda Extranjera.INTERÉS INICIAL: Se aplicará por única vez, multiplicando el monto del tributo impago por el 30% de la TIM vigente el día del vencimiento de laobligación. (Art. 33º del Código Tributario).– . –1.5%0.05%– . –ACUMULACIÓN:Los intereses acumuladosal 31 de diciembrese agregarán al tributoimpago, constituyendola nueva base parael cálculo de los interesesdiarios del año siguiente.Los interesesmoratorios correspondientesa los anticiposy pagos a cuenta mensuales,se aplicaránhasta el vencimiento odeterminación de laobligación principal sinaplicar la acumulaciónal 31 de diciembre.Factores para el Ajuste Integral delos Estados FinancierosPARTIDADELMES DE:DiciembreEneroFebreroMarzoAbrilMayoJunioJulioAgostoSetiembreOctubreNoviembreDiciembre(Índice de Precios al Por Mayor)MES DE ACTUALIZACIÓN19992000Set. Oct. Nov. Dic. Ene. Feb. Mar. Abr. May.1.0401.0391.0271.0201.0151.0131.0121.0061.0051.0001.0451.0441.051 1.0551.049 1.0531.0011.0001.0041.0041.0081.0071.0131.0121.0141.0131.032 1.037 1.041 1.000 1.004 1.008 1.0101.026 1.031 1.0351.000 1.004 1.0061.020 1.025 1.0291.000 1.0011.018 1.023 1.0271.0001.017 1.022 1.0261.011 1.016 1.0201.010 1.015 1.0191.005 1.010 1.0141.000 1.005 1.0091.000 1.0041.000Valores de la UIT aplicablesde 1993 al 2000AÑO1993Enero - JunioJulio - DiciembrePromedio1994199519961997199819992000VALOR (S/.)1 3501 7001 5251 7002 0002 0002 2002 4002 6002 8002 900(1)(1)(2)(3)BASE LEGALR. M. Nº 370-92-EF/15R. M. Nº 125-93-EF/15R. M. Nº 125-93-EF/15D. S. Nº 168-93-EFD. S. Nº 178-94-EFD. S. Nº 178-94-EFD. S. Nº 012-96-EFD. S. Nº 134-96-EFD. S. Nº 177-97-EFD. S. Nº 123-98-EFD. S. Nº 191-99-EF(1) Aplicable para retenciones y pagos a cuenta del Impuesto a la Renta.(2) Aplicable para la determinación del Impuesto a la Renta de 1993.(3) Vigente a partir de febrero de 1996.Para la determinación del Impuesto a la Renta por el ejercicio 1996debe utilizarse el promedio anual del valor de la UIT S/. 2,183.JUNIO 2000 45