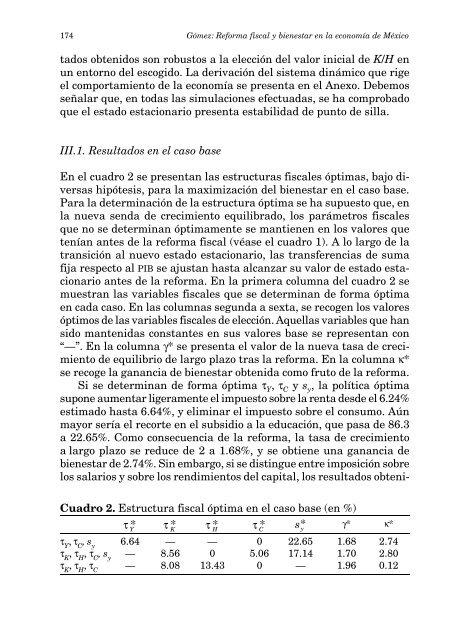

174 Gómez: <strong>Reforma</strong> <strong>fiscal</strong> y <strong>bi<strong>en</strong>estar</strong> <strong>en</strong> <strong>la</strong> <strong>economía</strong> <strong>de</strong> <strong>México</strong>tados obt<strong>en</strong>idos son robustos a <strong>la</strong> elección <strong>de</strong>l valor inicial <strong>de</strong> K/H <strong>en</strong>un <strong>en</strong>torno <strong>de</strong>l escogido. La <strong>de</strong>rivación <strong>de</strong>l sistema dinámico que rigeel comportami<strong>en</strong>to <strong>de</strong> <strong>la</strong> <strong>economía</strong> se pres<strong>en</strong>ta <strong>en</strong> el Anexo. Debemosseña<strong>la</strong>r que, <strong>en</strong> todas <strong>la</strong>s simu<strong>la</strong>ciones efectuadas, se ha comprobadoque el estado estacionario pres<strong>en</strong>ta estabilidad <strong>de</strong> punto <strong>de</strong> sil<strong>la</strong>.III.1. Resultados <strong>en</strong> el caso baseEn el cuadro 2 se pres<strong>en</strong>tan <strong>la</strong>s estructuras <strong>fiscal</strong>es óptimas, bajo diversashipótesis, para <strong>la</strong> maximización <strong>de</strong>l <strong>bi<strong>en</strong>estar</strong> <strong>en</strong> el caso base.Para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> <strong>la</strong> estructura óptima se ha supuesto que, <strong>en</strong><strong>la</strong> nueva s<strong>en</strong>da <strong>de</strong> crecimi<strong>en</strong>to equilibrado, los parámetros <strong>fiscal</strong>esque no se <strong>de</strong>terminan óptimam<strong>en</strong>te se manti<strong>en</strong><strong>en</strong> <strong>en</strong> los valores quet<strong>en</strong>ían antes <strong>de</strong> <strong>la</strong> reforma <strong>fiscal</strong> (véase el cuadro 1). A lo <strong>la</strong>rgo <strong>de</strong> <strong>la</strong>transición al nuevo estado estacionario, <strong>la</strong>s transfer<strong>en</strong>cias <strong>de</strong> sumafija respecto al PIB se ajustan hasta alcanzar su valor <strong>de</strong> estado estacionarioantes <strong>de</strong> <strong>la</strong> reforma. En <strong>la</strong> primera columna <strong>de</strong>l cuadro 2 semuestran <strong>la</strong>s variables <strong>fiscal</strong>es que se <strong>de</strong>terminan <strong>de</strong> forma óptima<strong>en</strong> cada caso. En <strong>la</strong>s columnas segunda a sexta, se recog<strong>en</strong> los valoresóptimos <strong>de</strong> <strong>la</strong>s variables <strong>fiscal</strong>es <strong>de</strong> elección. Aquel<strong>la</strong>s variables que hansido mant<strong>en</strong>idas constantes <strong>en</strong> sus valores base se repres<strong>en</strong>tan con“—”. En <strong>la</strong> columna γ* se pres<strong>en</strong>ta el valor <strong>de</strong> <strong>la</strong> nueva tasa <strong>de</strong> crecimi<strong>en</strong>to<strong>de</strong> equilibrio <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo tras <strong>la</strong> reforma. En <strong>la</strong> columna κ*se recoge <strong>la</strong> ganancia <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> obt<strong>en</strong>ida como fruto <strong>de</strong> <strong>la</strong> reforma.Si se <strong>de</strong>terminan <strong>de</strong> forma óptima τ Y , τ C y s y , <strong>la</strong> política óptimasupone aum<strong>en</strong>tar ligeram<strong>en</strong>te el impuesto sobre <strong>la</strong> r<strong>en</strong>ta <strong>de</strong>s<strong>de</strong> el 6.24%estimado hasta 6.64%, y eliminar el impuesto sobre el consumo. Aúnmayor sería el recorte <strong>en</strong> el subsidio a <strong>la</strong> educación, que pasa <strong>de</strong> 86.3a 22.65%. Como consecu<strong>en</strong>cia <strong>de</strong> <strong>la</strong> reforma, <strong>la</strong> tasa <strong>de</strong> crecimi<strong>en</strong>toa <strong>la</strong>rgo p<strong>la</strong>zo se reduce <strong>de</strong> 2 a 1.68%, y se obti<strong>en</strong>e una ganancia <strong>de</strong><strong>bi<strong>en</strong>estar</strong> <strong>de</strong> 2.74%. Sin embargo, si se distingue <strong>en</strong>tre imposición sobrelos sa<strong>la</strong>rios y sobre los r<strong>en</strong>dimi<strong>en</strong>tos <strong>de</strong>l capital, los resultados obt<strong>en</strong>i-Cuadro 2. Estructura <strong>fiscal</strong> óptima <strong>en</strong> el caso base (<strong>en</strong> %)τ *Yτ K*τ H*τ C*s* yγ* κ*τ Y, τ C, s y6.64 — — 0 22.65 1.68 2.74τ K, τ H, τ C, s y— 8.56 0 5.06 17.14 1.70 2.80τ K, τ H, τ C— 8.08 13.43 0 — 1.96 0.12

<strong>economía</strong> mexicana NUEVA ÉPOCA, vol. XIII, núm. 2, segundo semestre <strong>de</strong> 2004 175dos varían s<strong>en</strong>siblem<strong>en</strong>te. Ahora, <strong>la</strong> política óptima consiste <strong>en</strong> tasarlos r<strong>en</strong>dimi<strong>en</strong>tos <strong>de</strong>l capital a 8.56%, y no tasar <strong>en</strong> absoluto los r<strong>en</strong>dimi<strong>en</strong>tos<strong>de</strong>l trabajo. El valor óptimo <strong>de</strong> τ C es 5.06%, y el subsidio a <strong>la</strong>educación <strong>de</strong> 17.14%. Obviam<strong>en</strong>te, al disponer <strong>de</strong> más instrum<strong>en</strong>tos <strong>de</strong>política y fijarlos <strong>de</strong> forma óptima, <strong>la</strong> ganancia <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> resultantees superior a <strong>la</strong> obt<strong>en</strong>ida <strong>en</strong> el caso anterior, alcanzando 2.80%, mi<strong>en</strong>trasque <strong>la</strong> tasa <strong>de</strong> crecimi<strong>en</strong>to a <strong>la</strong>rgo p<strong>la</strong>zo se reduce a 1.70%. Sinembargo, el grado <strong>de</strong> libertad adicional que supone el dividir el impuestosobre <strong>la</strong> r<strong>en</strong>ta <strong>en</strong> impuesto sobre los r<strong>en</strong>dimi<strong>en</strong>tos <strong>de</strong>l capital yel trabajo ap<strong>en</strong>as si afecta a <strong>la</strong> ganancia <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> alcanzable.Varios aspectos <strong>de</strong> los resultados anteriores merec<strong>en</strong> ser resaltados.En primer lugar, aunque el tamaño <strong>de</strong> <strong>la</strong> externalidad es re<strong>la</strong>tivam<strong>en</strong>teelevado, no justifica un subsidio tan elevado como 86.3% obt<strong>en</strong>ido <strong>en</strong> <strong>la</strong>calibración. Más a<strong>de</strong><strong>la</strong>nte volveremos sobre este tema al realizar el análisis<strong>de</strong> s<strong>en</strong>sibilidad. En segundo lugar, cuando se emplea un impuestosobre <strong>la</strong> r<strong>en</strong>ta, el subsidio óptimo es mayor que cuando se pued<strong>en</strong> empleartipos impositivos in<strong>de</strong>p<strong>en</strong>di<strong>en</strong>tes para los sa<strong>la</strong>rios y los r<strong>en</strong>dimi<strong>en</strong>tos<strong>de</strong>l capital. Esto ti<strong>en</strong>e una s<strong>en</strong>cil<strong>la</strong> explicación. Como seña<strong>la</strong> Trostel(1993), <strong>la</strong> introducción <strong>de</strong> un impuesto sobre los sa<strong>la</strong>rios disminuye elr<strong>en</strong>dimi<strong>en</strong>to <strong>de</strong>l capital humano. Sin embargo, mi<strong>en</strong>tras que el costo<strong>de</strong> oportunidad <strong>de</strong>l tiempo empleado <strong>en</strong> su producción se reduce <strong>en</strong> esamisma proporción, el costo <strong>de</strong> los restantes inputs empleados, <strong>en</strong> g<strong>en</strong>eral,no se reduce por <strong>la</strong> introducción <strong>de</strong>l impuesto. De este modo, <strong>la</strong>imposición sobre los sa<strong>la</strong>rios <strong>de</strong>sinc<strong>en</strong>tiva <strong>en</strong> mayor medida <strong>la</strong>s inversionesmonetarias explícitas <strong>en</strong> capital humano que <strong>la</strong> inversión <strong>de</strong>tiempo. Un subsidio a <strong>la</strong> educación inc<strong>en</strong>tiva <strong>la</strong> inversión <strong>en</strong> capital humanoy, puesto que reduce el costo privado <strong>de</strong> <strong>la</strong>s inversiones monetarias<strong>en</strong> capital humano, estimu<strong>la</strong> éstas más que <strong>la</strong> inversión <strong>de</strong> tiempo.Por lo tanto, subsidiar <strong>la</strong> educación invierte <strong>la</strong> distorsión inducida por<strong>la</strong> imposición sobre los sa<strong>la</strong>rios. Cuando se emplea un impuesto sobre losr<strong>en</strong>dimi<strong>en</strong>tos <strong>de</strong>l capital y otro sobre los sa<strong>la</strong>rios, el valor óptimo <strong>de</strong>este último es cero. Así, <strong>la</strong> distorsión expuesta anteriorm<strong>en</strong>te no ti<strong>en</strong>elugar y no precisa ser comp<strong>en</strong>sada por el subsidio a <strong>la</strong> educación. Sinembargo, si se emplea un impuesto sobre <strong>la</strong> r<strong>en</strong>ta, <strong>la</strong> t<strong>en</strong>sión <strong>en</strong>tre losvalores óptimos positivo <strong>de</strong> τ K y nulo <strong>de</strong> τ H hace que el valor óptimo <strong>de</strong>limpuesto sobre <strong>la</strong> r<strong>en</strong>ta, τ Y , sea positivo, aunque inferior al valor óptimo<strong>de</strong> τ K . El impuesto sobre los sa<strong>la</strong>rios (que <strong>en</strong> este caso coinci<strong>de</strong> conτ Y ) es ahora positivo. Para comp<strong>en</strong>sar <strong>la</strong> distorsión que éste produce,el valor óptimo <strong>de</strong> s y es mayor que cuando se pued<strong>en</strong> fijar τ K y τ H <strong>de</strong>forma in<strong>de</strong>p<strong>en</strong>di<strong>en</strong>te.