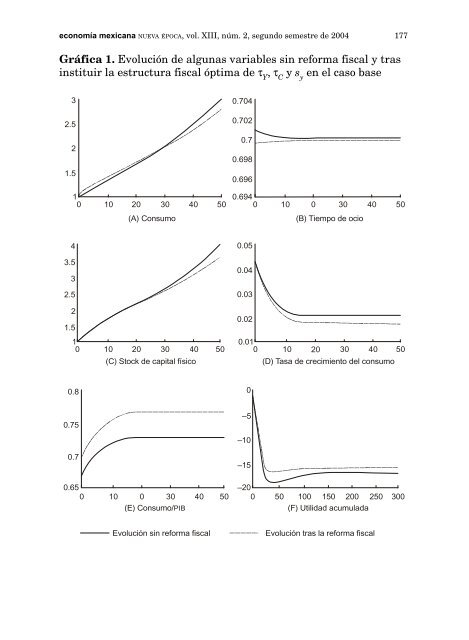

176 Gómez: <strong>Reforma</strong> <strong>fiscal</strong> y <strong>bi<strong>en</strong>estar</strong> <strong>en</strong> <strong>la</strong> <strong>economía</strong> <strong>de</strong> <strong>México</strong>Un argum<strong>en</strong>to simi<strong>la</strong>r explica los resultados obt<strong>en</strong>idos si únicam<strong>en</strong>tese fija <strong>de</strong> manera óptima <strong>la</strong> estructura impositiva. Ahora, el valoróptimo <strong>de</strong> τ K es 8.08%, simi<strong>la</strong>r al obt<strong>en</strong>ido <strong>en</strong> el caso anterior, pero τ Hpasa <strong>de</strong> 0 a 13.43%. El valor óptimo <strong>de</strong> τ C es cero. En este caso, elexceso <strong>de</strong> subsidio a <strong>la</strong> educación por <strong>en</strong>cima <strong>de</strong>l justificable por el tamaño<strong>de</strong> <strong>la</strong> externalidad (véase su valor <strong>en</strong> <strong>la</strong> segunda y tercera fi<strong>la</strong>s<strong>de</strong>l cuadro 2) es el que induce una distorsión sobre <strong>la</strong> acumu<strong>la</strong>ción <strong>de</strong>capital humano. Para comp<strong>en</strong>sar esta distorsión, el valor óptimo <strong>de</strong> τ Haum<strong>en</strong>ta con respecto a cuando s y se fija <strong>de</strong> forma óptima. El hecho <strong>de</strong>que el aum<strong>en</strong>to <strong>de</strong> <strong>la</strong> imposición sobre los sa<strong>la</strong>rios se comp<strong>en</strong>se conuna eliminación <strong>de</strong> <strong>la</strong> imposición sobre el consumo se justifica por losrequerimi<strong>en</strong>tos para mant<strong>en</strong>er el presupuesto equilibrado, y porqueambos afectan al mismo marg<strong>en</strong> <strong>de</strong> elección: <strong>la</strong> elección estática <strong>en</strong>treconsumo y ocio. La ganancia <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> es reducida (0.12%), <strong>en</strong> líneacon los resultados obt<strong>en</strong>idos por Coleman (2000), y <strong>la</strong> tasa <strong>de</strong> crecimi<strong>en</strong>to<strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo se reduce ligeram<strong>en</strong>te <strong>en</strong> 0.04 puntos.Podría resultar chocante <strong>la</strong> elevada ganancia <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> (2.78%)alcanzable cuando los tipos impositivos sobre <strong>la</strong> r<strong>en</strong>ta y el consumo, yel subsidio, τ Y , τ C y s y , se fijan <strong>de</strong> forma óptima, aun cuando <strong>la</strong> tasa <strong>de</strong>crecimi<strong>en</strong>to <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo disminuye significativam<strong>en</strong>te <strong>de</strong> 2 a 1.68%.De modo intuitivo, dos razones podrían justificar este resultado. Enprimer lugar, al t<strong>en</strong>er <strong>en</strong> cu<strong>en</strong>ta <strong>la</strong> transición al estado estacionario, <strong>la</strong>sganancias <strong>de</strong> <strong>bi<strong>en</strong>estar</strong> que se obti<strong>en</strong><strong>en</strong> a lo <strong>la</strong>rgo <strong>de</strong> ésta (<strong>de</strong>bidas, porejemplo, a un mayor consumo a corto p<strong>la</strong>zo) podrían comp<strong>en</strong>sar pérdidas<strong>de</strong> <strong>bi<strong>en</strong>estar</strong> <strong>en</strong> el <strong>la</strong>rgo p<strong>la</strong>zo fruto <strong>de</strong> una m<strong>en</strong>or tasa <strong>de</strong> crecimi<strong>en</strong>toa <strong>la</strong>rgo p<strong>la</strong>zo (que se traducirían <strong>en</strong> un m<strong>en</strong>or consumo a <strong>la</strong>rgo p<strong>la</strong>zo).En segundo lugar, <strong>la</strong> función <strong>de</strong> utilidad <strong>de</strong>l individuo <strong>de</strong>p<strong>en</strong><strong>de</strong> no sólo<strong>de</strong>l consumo, sino <strong>de</strong>l ocio. El argum<strong>en</strong>to anterior serviría aun cuando <strong>la</strong>utilidad <strong>de</strong>p<strong>en</strong>diese sólo <strong>de</strong>l consumo, pero ahora si el tiempo <strong>de</strong> ocioaum<strong>en</strong>ta, podría comp<strong>en</strong>sar una disminución <strong>de</strong> <strong>la</strong> tasa <strong>de</strong> crecimi<strong>en</strong>to<strong>de</strong>l consumo y, por lo tanto, un m<strong>en</strong>or consumo <strong>en</strong> el <strong>la</strong>rgo p<strong>la</strong>zo.La gráfica 1 muestra <strong>la</strong> evolución <strong>de</strong> algunas variables si (i) no seproduce ninguna reforma <strong>fiscal</strong>, <strong>de</strong> forma que los parámetros <strong>fiscal</strong>esson los recogidos <strong>en</strong> el cuadro 1; y (ii) si se instituye <strong>la</strong> estructura<strong>fiscal</strong> óptima <strong>de</strong> τ Y , τ C y s y <strong>en</strong> el caso base recogida <strong>en</strong> el cuadro 2. Lalínea continua recoge <strong>la</strong> evolución <strong>de</strong> esas variables <strong>de</strong> no producirse<strong>la</strong> reforma <strong>fiscal</strong> [caso (i)], y <strong>la</strong> línea discontinua recoge su evolución <strong>en</strong>el caso <strong>de</strong> que se produzca <strong>la</strong> reforma <strong>fiscal</strong> <strong>en</strong> el mom<strong>en</strong>to t = 0 [caso(ii)]. Por conv<strong>en</strong>i<strong>en</strong>cia, el valor inicial <strong>de</strong>l consumo y <strong>de</strong>l stock <strong>de</strong> capitalfísico antes <strong>de</strong> <strong>la</strong> reforma se han normalizado a <strong>la</strong> unidad.

<strong>economía</strong> mexicana NUEVA ÉPOCA, vol. XIII, núm. 2, segundo semestre <strong>de</strong> 2004 177Gráfica 1. Evolución <strong>de</strong> algunas variables sin reforma <strong>fiscal</strong> y trasinstituir <strong>la</strong> estructura <strong>fiscal</strong> óptima <strong>de</strong> τ Y, τ Cy s y<strong>en</strong> el caso base32.521.50.7040.7020.70.6980.69610 10 20 30 40 50(A) Consumo0.6940 10 0 30 40 50(B) Tiempo <strong>de</strong> ocio43.532.521.510 10 20 30 40 50(C) Stock <strong>de</strong> capital físico0.050.040.030.020.010 10 20 30 40 50(D) Tasa <strong>de</strong> crecimi<strong>en</strong>to <strong>de</strong>l consumo0.800.750.70.650 10 0 30 40 50(E) Consumo/PIB–5–10–15–200 50 100 150 200 250 300(F) Utilidad acumu<strong>la</strong>daEvolución sin reforma <strong>fiscal</strong>Evolución tras <strong>la</strong> reforma <strong>fiscal</strong>