ING Mutual Funds - Self Bank

ING Mutual Funds - Self Bank

ING Mutual Funds - Self Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

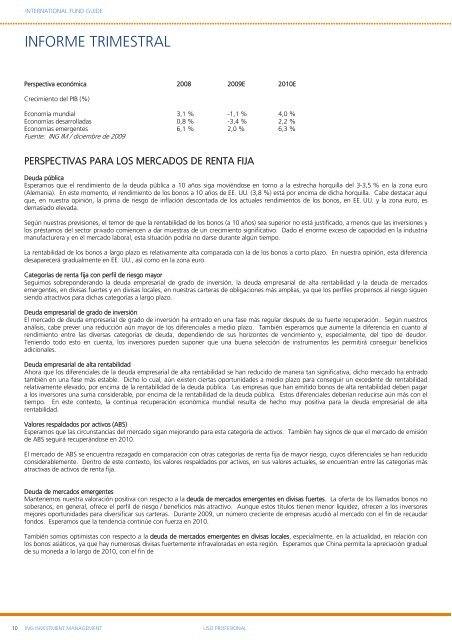

INTERNATIONAL FUND GUIDEINTERNATIONAL FUND GUIDE••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••INFORME TRIMESTRALPerspectiva económica 2008 2009E 2010ECrecimiento del PIB (%)Economía mundial 3,1 % -1,1 % 4,0 %Economías desarrolladas 0,8 % -3,4 % 2,2 %Economías emergentes 6,1 % 2,0 % 6,3 %Fuente: <strong>ING</strong> IM / diciembre de 2009PERSPECTIVAS PARA LOS MERCADOS DE RENTA FIJADeuda públicaEsperamos que el rendimiento de la deuda pública a 10 años siga moviéndose en torno a la estrecha horquilla del 3-3,5 % en la zona euro(Alemania). En este momento, el rendimiento de los bonos a 10 años de EE. UU. (3,8 %) está por encima de dicha horquilla. Cabe destacar aquíque, en nuestra opinión, la prima de riesgo de inflación descontada de los actuales rendimientos de los bonos, en EE. UU. y la zona euro, esdemasiado elevada.Según nuestras previsiones, el temor de que la rentabilidad de los bonos (a 10 años) sea superior no está justificado, a menos que las inversiones ylos préstamos del sector privado comiencen a dar muestras de un crecimiento significativo. Dado el enorme exceso de capacidad en la industriamanufacturera y en el mercado laboral, esta situación podría no darse durante algún tiempo.La rentabilidad de los bonos a largo plazo es relativamente alta comparada con la de los bonos a corto plazo. En nuestra opinión, esta diferenciadesaparecerá gradualmente en EE. UU., así como en la zona euro.Categorías de renta fija con perfil de riesgo mayorSeguimos sobreponderando la deuda empresarial de grado de inversión, la deuda empresarial de alta rentabilidad y la deuda de mercadosemergentes, en divisas fuertes y en divisas locales, en nuestras carteras de obligaciones más amplias, ya que los perfiles propensos al riesgo siguensiendo atractivos para dichas categorías a largo plazo.Deuda empresarial de grado de inversiónEl mercado de deuda empresarial de grado de inversión ha entrado en una fase más regular después de su fuerte recuperación. Según nuestrosanálisis, cabe prever una reducción aún mayor de los diferenciales a medio plazo. También esperamos que aumente la diferencia en cuanto alrendimiento entre las diversas categorías de deuda, dependiendo de sus horizontes de vencimiento y, especialmente, del tipo de deudor.Teniendo todo esto en cuenta, los inversores pueden suponer que una buena selección de instrumentos les permitirá conseguir beneficiosadicionales.Deuda empresarial de alta rentabilidadAhora que los diferenciales de la deuda empresarial de alta rentabilidad se han reducido de manera tan significativa, dicho mercado ha entradotambién en una fase más estable. Dicho lo cual, aún existen ciertas oportunidades a medio plazo para conseguir un excedente de rentabilidadrelativamente elevado, por encima de la rentabilidad de la deuda pública. Las empresas que han emitido bonos de alta rentabilidad deben pagara los inversores una suma considerable, por encima de la rentabilidad de la deuda pública. Estos diferenciales deberían reducirse aún más con eltiempo. En este contexto, la continua recuperación económica mundial resulta de hecho muy positiva para la deuda empresarial de altarentabilidad.Valores respaldados por activos (ABS)Esperamos que las circunstancias del mercado sigan mejorando para esta categoría de activos. También hay signos de que el mercado de emisiónde ABS seguirá recuperándose en 2010.El mercado de ABS se encuentra rezagado en comparación con otras categorías de renta fija de mayor riesgo, cuyos diferenciales se han reducidoconsiderablemente. Dentro de este contexto, los valores respaldados por activos, en sus valores actuales, se encuentran entre las categorías másatractivas de activos de renta fija.Deuda de mercados emergentesMantenemos nuestra valoración positiva con respecto a la deuda de mercados emergentes en divisas fuertes. La oferta de los llamados bonos nosoberanos, en general, ofrece el perfil de riesgo / beneficios más atractivo. Aunque estos títulos tienen menor liquidez, ofrecen a los inversoresmejores oportunidades para diversificar sus carteras. Durante 2009, un número creciente de empresas acudió al mercado con el fin de recaudarfondos. Esperamos que la tendencia continúe con fuerza en 2010.También somos optimistas con respecto a la deuda de mercados emergentes en divisas locales, especialmente, en la actualidad, en relación conlos bonos asiáticos, ya que hay numerosas divisas fuertemente infravaloradas en esta región. Esperamos que China permita la apreciación gradualde su moneda a lo largo de 2010, con el fin de10 <strong>ING</strong> INVESTMENT MANAGEMENT USO PROFESIONAL <strong>ING</strong> INVESTMENT MANAGEMENT