Devenir Artisan - Chambre de métiers et de l'artisanat du Doubs

Devenir Artisan - Chambre de métiers et de l'artisanat du Doubs

Devenir Artisan - Chambre de métiers et de l'artisanat du Doubs

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

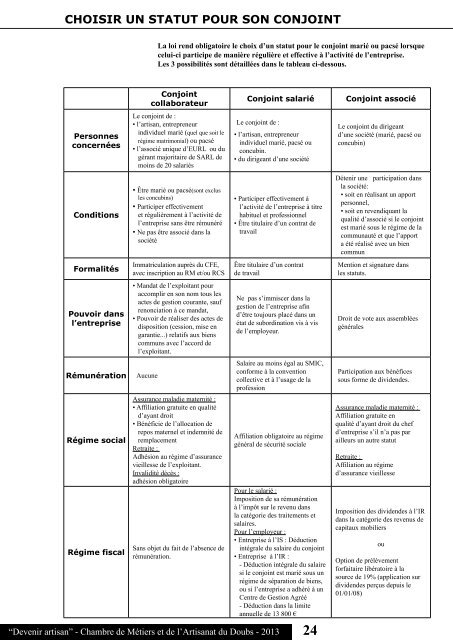

CHOISIR UN STATUT POUR SON CONJOINTLa loi rend obligatoire le choix d’un statut pour le conjoint marié ou pacsé lorsquecelui-ci participe <strong>de</strong> manière régulière <strong>et</strong> effective à l’activité <strong>de</strong> l’entreprise.Les 3 possibilités sont détaillées dans le tableau ci-<strong>de</strong>ssous.PersonnesconcernéesConditionsFormalitésPouvoir dansl’entrepriseRémunération AucuneRégime socialRégime fiscalConjointcollaborateurLe conjoint <strong>de</strong> :• l’artisan, entrepreneurindivi<strong>du</strong>el marié (quel que soit lerégime matrimonial) ou pacsé• l’associé unique d’EURL ou <strong>du</strong>gérant majoritaire <strong>de</strong> SARL <strong>de</strong>moins <strong>de</strong> 20 salariés• Être marié ou pacsé(sont exclusles concubins)• Participer effectivement<strong>et</strong> régulièrement à l’activité <strong>de</strong>l’entreprise sans être rémunéré• Ne pas être associé dans lasociétéImmatriculation auprès <strong>du</strong> CFE,avec inscription au RM <strong>et</strong>/ou RCS• Mandat <strong>de</strong> l’exploitant pouraccomplir en son nom tous lesactes <strong>de</strong> gestion courante, saufrenonciation à ce mandat,• Pouvoir <strong>de</strong> réaliser <strong>de</strong>s actes <strong>de</strong>disposition (cession, mise engarantie...) relatifs aux bienscommuns avec l’accord <strong>de</strong>l’exploitant.Assurance maladie maternité :• Affiliation gratuite en qualitéd’ayant droit• Bénéficie <strong>de</strong> l’allocation <strong>de</strong>repos maternel <strong>et</strong> in<strong>de</strong>mnité <strong>de</strong>remplacementR<strong>et</strong>raite :Adhésion au régime d’assurancevieillesse <strong>de</strong> l’exploitant.Invalidité décès :adhésion obligatoireSans obj<strong>et</strong> <strong>du</strong> fait <strong>de</strong> l’absence <strong>de</strong>rémunération.Conjoint salariéLe conjoint <strong>de</strong> :• l’artisan, entrepreneurindivi<strong>du</strong>el marié, pacsé ouconcubin.• <strong>du</strong> dirigeant d’une société• Participer effectivement àl’activité <strong>de</strong> l’entreprise à titrehabituel <strong>et</strong> professionnel• Être titulaire d’un contrat <strong>de</strong>travailÊtre titulaire d’un contrat<strong>de</strong> travailNe pas s’immiscer dans lagestion <strong>de</strong> l’entreprise afind’être toujours placé dans unétat <strong>de</strong> subordination vis à vis<strong>de</strong> l’employeur.Salaire au moins égal au SMIC,conforme à la conventioncollective <strong>et</strong> à l’usage <strong>de</strong> laprofessionAffiliation obligatoire au régimegénéral <strong>de</strong> sécurité socialePour le salarié :Imposition <strong>de</strong> sa rémunérationà l’impôt sur le revenu dansla catégorie <strong>de</strong>s traitements <strong>et</strong>salaires.Pour l’employeur :• Entreprise à l’IS : Dé<strong>du</strong>ctionintégrale <strong>du</strong> salaire <strong>du</strong> conjoint• Entreprise à l’IR :- Dé<strong>du</strong>ction intégrale <strong>du</strong> salairesi le conjoint est marié sous unrégime <strong>de</strong> séparation <strong>de</strong> biens,ou si l’entreprise a adhéré à unCentre <strong>de</strong> Gestion Agréé- Dé<strong>du</strong>ction dans la limiteannuelle <strong>de</strong> 13 800 €“<strong>Devenir</strong> artisan” - <strong>Chambre</strong> <strong>de</strong> Métiers <strong>et</strong> <strong>de</strong> l’<strong>Artisan</strong>at <strong>du</strong> <strong>Doubs</strong> - 2013 24Conjoint associéLe conjoint <strong>du</strong> dirigeantd’une société (marié, pacsé ouconcubin)Détenir une participation dansla société:• soit en réalisant un apportpersonnel,• soit en revendiquant laqualité d’associé si le conjointest marié sous le régime <strong>de</strong> lacommunauté <strong>et</strong> que l’apporta été réalisé avec un biencommunMention <strong>et</strong> signature dansles statuts.Droit <strong>de</strong> vote aux assembléesgénéralesParticipation aux bénéficessous forme <strong>de</strong> divi<strong>de</strong>n<strong>de</strong>s.Assurance maladie maternité :Affiliation gratuite enqualité d’ayant droit <strong>du</strong> chefd’entreprise s’il n’a pas parailleurs un autre statutR<strong>et</strong>raite :Affiliation au régimed’assurance vieillesseImposition <strong>de</strong>s divi<strong>de</strong>n<strong>de</strong>s à l’IRdans la catégorie <strong>de</strong>s revenus <strong>de</strong>capitaux mobiliersouOption <strong>de</strong> prélèvementforfaitaire libératoire à lasource <strong>de</strong> 19% (application surdivi<strong>de</strong>n<strong>de</strong>s perçus <strong>de</strong>puis le01/01/08)