en Wallonie - Union Wallonne des Entreprises

en Wallonie - Union Wallonne des Entreprises

en Wallonie - Union Wallonne des Entreprises

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

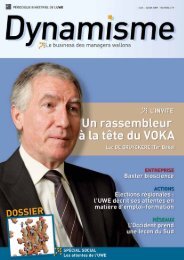

FOCUSNi cher ni compliquéS’assurer contre les impayés quand on est une PMEPar Madeleine DEMBOURChère et administrativem<strong>en</strong>t lourde : telle est l’image de l’assurance-crédit auprès <strong>des</strong> PME.Le constat risque toutefois de changer avec l’approche «PME» lancée par la SA Ducroire.Dynamisme wallon Juin 200732Sortir <strong>des</strong> s<strong>en</strong>tiers battus ne va passans risques. Le risque commercial– faillite, arbitraire de l’acheteur – existeà la grande exportation comme sur lemarché proche. Assurer ce risque de nonpaiem<strong>en</strong>t est le job <strong>des</strong> sociétés d’assurance-crédit.En lançant une police d’un g<strong>en</strong>re nouveau,la SA Ducroire vise les PMEbelges (dont le chiffre d’affaires annuelest inférieur à 10 millions d'euros)actives à l’exportation. DynamismeWallon a r<strong>en</strong>contré son «CEO», YvesWindelincx.Dynamisme Wallon : Vous avez lancéil y a quelques semaines une formuled’assurance-crédit <strong>des</strong>tinée aux PME ?En quoi cette nouvelle formuleinnove-telle ?Yves Windelincx : Les PME jug<strong>en</strong>t lesassurances-crédit traditionnelles chèreset administrativem<strong>en</strong>t lour<strong>des</strong>, la SADucroire commercialise D|cover au prix plancher de 0.13%du chiffre d'affaires assuré. Cette assurance est <strong>en</strong> outresimple à gérer : une analyse annuelle unique de la solvabilitéde tous les cli<strong>en</strong>ts <strong>en</strong> portefeuille, une aide importante aurecouvrem<strong>en</strong>t de créances et une assurance claire <strong>en</strong> cas d<strong>en</strong>on-paiem<strong>en</strong>t <strong>des</strong> factures.Profil type d’une PME appeléeà bénéficier <strong>des</strong> avantages de D|cover :• son chiffre d’affaires est inférieur à 10 millions d’euros ;• ses 5 plus gros cli<strong>en</strong>ts représ<strong>en</strong>t<strong>en</strong>t moins de 50% de sonchiffre d’affaires assurable ;• elle v<strong>en</strong>d <strong>en</strong> Belgique et exporte vers les pays membres del’<strong>Union</strong> europé<strong>en</strong>ne et/ou la Suisse et la Norvège ;• elle offre <strong>des</strong> facilités de crédit à ses cli<strong>en</strong>ts <strong>en</strong>treprisesjusqu’à 180 jours ;• son taux de sinistralité (pertes définitives) a été inférieurà 0,20% du chiffre d’affaire annuel assurable au cours <strong>des</strong>3 dernières années ;• son secteur d’activité est différ<strong>en</strong>t de l’horeca, du commercede détail <strong>en</strong> textile ou de la chaussure.Yves Windelincx (Ducroire) : "Peu de PME ont unedémarche suffisamm<strong>en</strong>t prév<strong>en</strong>tive <strong>en</strong> s’assurantcontre le risque d’impayé : seules 10% d’<strong>en</strong>treelles ont une police d’assurance".Est-il important pour une PME <strong>des</strong>e couvrir contre les risques commerciaux? Sont-elles nombreuses à lefaire ?La PME est de plus <strong>en</strong> plus régulièrem<strong>en</strong>tam<strong>en</strong>ée à cons<strong>en</strong>tir du crédit à sescli<strong>en</strong>ts afin de gagner <strong>des</strong> contrats face àses concurr<strong>en</strong>ts. Elle court alors le risqueque certains de ces cli<strong>en</strong>ts ne la pai<strong>en</strong>tpas, soit parce qu’ils font faillite, soitparce qu’ils résili<strong>en</strong>t leurs comman<strong>des</strong><strong>en</strong> cours d’exécution.Le risque de faillite est loin d’être anodin<strong>en</strong> Belgique puisque 8.000 <strong>en</strong>treprisesdépos<strong>en</strong>t leur bilan chaqueannée. Dans un cas sur cinq, la faillited’une <strong>en</strong>treprise est due au défaut depaiem<strong>en</strong>t de ses propres cli<strong>en</strong>ts. Pourautant, on ne peut pas dire que les PMEont une démarche suffisamm<strong>en</strong>t prév<strong>en</strong>tive<strong>en</strong> s’assurant contre le risqued’impayé : seules 10% d’<strong>en</strong>tre elles ontune police d’assurance. Par comparaison,30% <strong>des</strong> gran<strong>des</strong> <strong>en</strong>treprises protèg<strong>en</strong>t leur bilan contrece risque. Un <strong>des</strong> facteurs explicatifs de cette situation estque la PME ne trouvait pas «chaussure à son pied» parmil’offre existante <strong>des</strong> assureurs-crédit ; d’où l’idée du lancem<strong>en</strong>tde D|cover, une assurance ni chère ni compliquée.Concrètem<strong>en</strong>t combi<strong>en</strong> coûte cette police ?Pouvez-vous nous donner un exemple ?C’est simple, la prime s’élève à 0.13% du chiffre d’affairesassuré par l’<strong>en</strong>treprise. Notez que le tarif moy<strong>en</strong> d’une assurance-crédit<strong>en</strong>treprise tourne autour de 0.22%... Cette prime de0.13% est garantie durant la première année du contrat. LeDucroire s’<strong>en</strong>gage à maint<strong>en</strong>ir un taux de prime id<strong>en</strong>tique l’annéequi suit pour autant que les év<strong>en</strong>tuels sinistres subis rest<strong>en</strong>teux aussi inférieurs à 0.13% du chiffre d’affaires assuré. Dans lecas contraire, la prime pourrait passer à maximum 0.26%.En pratique, notre collaboration avec la PME comm<strong>en</strong>ce par uneradioscopie de son portefeuille cli<strong>en</strong>ts, une analyse répétée unefois par an. Nous fixons alors une limite de crédit uniforme pourtout le portefeuille (une approche individuelle est possible pourles cli<strong>en</strong>ts importants), y compris pour les futurs cli<strong>en</strong>ts que laPME ne manquera pas de contacter <strong>en</strong> cours d’année. Si lecli<strong>en</strong>t ne paie pas, dès que le sinistre dépasse 5% du montantde la limite de crédit, D|cover <strong>en</strong>tre <strong>en</strong> action. ||L'UWE est représ<strong>en</strong>tée au Conseil d'Administration du Ducroirepar Jean-Jacques Westhof (jean-jacques.westhof@uwe.be)