Industries Agro-Alimentaires - Tunisie industrie

Industries Agro-Alimentaires - Tunisie industrie

Industries Agro-Alimentaires - Tunisie industrie

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

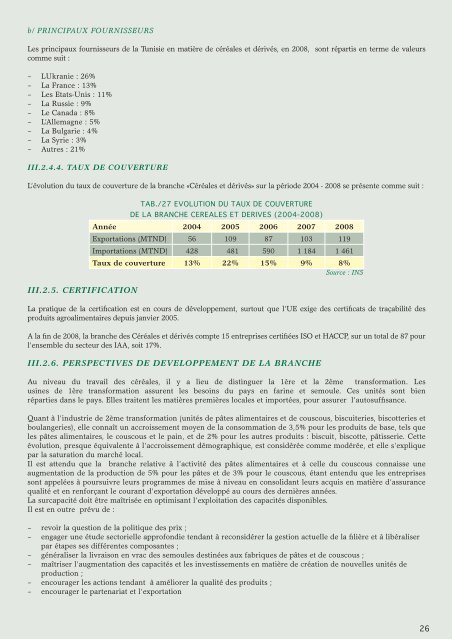

PRINCIPAUX FOURNISSEURSLes principaux fournisseurs de la <strong>Tunisie</strong> en matière de céréales et dérivés, en 2008, sont répartis en terme de valeurscomme suit :––LUkranie : 26%––La France : 13%––Les Etats-Unis : 11%––La Russie : 9%––Le Canada : 8%––L’Allemagne : 5%––La Bulgarie : 4%––La Syrie : 3%––Autres : 21%III.2.4.4. TAUX DE COUVERTUREL’évolution du taux de couverture de la branche «Céréales et dérivés» sur la période 2004 - 2008 se présente comme suit :III.2.5. CERTIFICATIONTAB./27 EVOLUTION DU TAUX DE COUVERTUREDE LA BRANCHE CEREALES ET DERIVES (2004-2008)Année 2004 2005 2006 2007 2008Exportations (MTND) 56 109 87 103 119Importations (MTND) 428 481 590 1 184 1 461Taux de couverture 13% 22% 15% 9% 8%Source : INSLa pratique de la certification est en cours de développement, surtout que l’UE exige des certificats de traçabilité desproduits agroalimentaires depuis janvier 2005.A la fin de 2008, la branche des Céréales et dérivés compte 15 entreprises certifiées ISO et HACCP, sur un total de 87 pourl’ensemble du secteur des IAA, soit 17%.III.2.6. PERSPECTIVES DE DEVELOPPEMENT DE LA BRANCHEAu niveau du travail des céréales, il y a lieu de distinguer la 1ère et la 2ème transformation. Lesusines de 1ère transformation assurent les besoins du pays en farine et semoule. Ces unités sont bienréparties dans le pays. Elles traitent les matières premières locales et importées, pour assurer l’autosuffisance.Quant à l’<strong>industrie</strong> de 2ème transformation (unités de pâtes alimentaires et de couscous, biscuiteries, biscotteries etboulangeries), elle connaît un accroissement moyen de la consommation de 3,5% pour les produits de base, tels queles pâtes alimentaires, le couscous et le pain, et de 2% pour les autres produits : biscuit, biscotte, pâtisserie. Cetteévolution, presque équivalente à l’accroissement démographique, est considérée comme modérée, et elle s’expliquepar la saturation du marché local.Il est attendu que la branche relative à l’activité des pâtes alimentaires et à celle du couscous connaisse uneaugmentation de la production de 5% pour les pâtes et de 3% pour le couscous, étant entendu que les entreprisessont appelées à poursuivre leurs programmes de mise à niveau en consolidant leurs acquis en matière d’assurancequalité et en renforçant le courant d’exportation développé au cours des dernières années.La surcapacité doit être maîtrisée en optimisant l’exploitation des capacités disponibles.Il est en outre prévu de :––revoir la question de la politique des prix ;––engager une étude sectorielle approfondie tendant à reconsidérer la gestion actuelle de la filière et à libéraliserpar étapes ses différentes composantes ;––généraliser la livraison en vrac des semoules destinées aux fabriques de pâtes et de couscous ;––maîtriser l’augmentation des capacités et les investissements en matière de création de nouvelles unités deproduction ;––encourager les actions tendant à améliorer la qualité des produits ;––encourager le partenariat et l’exportation26