RAPPORT ANNUEL D’ACTIVITÉ TRACFIN 2015

ra-2015-tracfin

ra-2015-tracfin

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

38<br />

AFFAIRES<br />

MARQUANTES<br />

Cas typologique 1<br />

Mise en place d’un schéma de fraude<br />

fiscale aggravée en vue d’exonérer une<br />

plus-value et rapatriement des fonds<br />

en France par l’intermédiaire de points<br />

de vente PMU/FDJ<br />

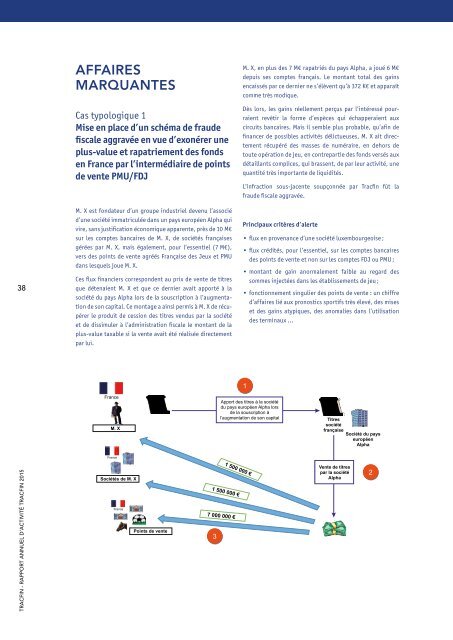

M. X est fondateur d’un groupe industriel devenu l’associé<br />

d’une société immatriculée dans un pays européen Alpha qui<br />

vire, sans justification économique apparente, près de 10 M€<br />

sur les comptes bancaires de M. X, de sociétés françaises<br />

gérées par M. X, mais également, pour l’essentiel (7 M€),<br />

vers des points de vente agréés Française des Jeux et PMU<br />

dans lesquels joue M. X.<br />

Ces flux financiers correspondent au prix de vente de titres<br />

que détenaient M. X et que ce dernier avait apporté à la<br />

société du pays Alpha lors de la souscription à l’augmentation<br />

de son capital. Ce montage a ainsi permis à M. X de récupérer<br />

le produit de cession des titres vendus par la société<br />

et de dissimuler à l’administration fiscale le montant de la<br />

plus-value taxable si la vente avait été réalisée directement<br />

par lui.<br />

M. X, en plus des 7 M€ rapatriés du pays Alpha, a joué 6 M€<br />

depuis ses comptes français. Le montant total des gains<br />

encaissés par ce dernier ne s’élèvent qu’à 372 K€ et apparaît<br />

comme très modique.<br />

Dès lors, les gains réellement perçus par l’intéressé pourraient<br />

revêtir la forme d’espèces qui échapperaient aux<br />

circuits bancaires. Mais il semble plus probable, qu’afin de<br />

financer de possibles activités délictueuses, M. X ait directement<br />

récupéré des masses de numéraire, en dehors de<br />

toute opération de jeu, en contrepartie des fonds versés aux<br />

détaillants complices, qui brassent, de par leur activité, une<br />

quantité très importante de liquidités.<br />

L’infraction sous-jacente soupçonnée par Tracfin fût la<br />

fraude fiscale aggravée.<br />

Principaux critères d’alerte<br />

• flux en provenance d’une société luxembourgeoise ;<br />

• flux crédités, pour l’essentiel, sur les comptes bancaires<br />

des points de vente et non sur les comptes FDJ ou PMU ;<br />

• montant de gain anormalement faible au regard des<br />

sommes injectées dans les établissements de jeu ;<br />

• fonctionnement singulier des points de vente : un chiffre<br />

d’affaires lié aux pronostics sportifs très élevé, des mises<br />

et des gains atypiques, des anomalies dans l’utilisation<br />

des terminaux …<br />

1<br />

France<br />

M. X<br />

Apport des titres à la société<br />

du pays européen Alpha lors<br />

de la souscription à<br />

l’augmentation de son capital<br />

Titres<br />

société<br />

française<br />

Société du pays<br />

européen<br />

Alpha<br />

France<br />

<strong>TRACFIN</strong> - <strong>RAPPORT</strong> <strong>ANNUEL</strong> <strong>D’ACTIVITÉ</strong> <strong>TRACFIN</strong> <strong>2015</strong><br />

Sociétés de M. X<br />

France<br />

Points de vente<br />

1 500 000 €<br />

7 000 000 €<br />

3<br />

1 500 000 €<br />

Vente de titres<br />

par la société<br />

Alpha<br />

2