RAPPORT ANNUEL D’ACTIVITÉ TRACFIN 2015

ra-2015-tracfin

ra-2015-tracfin

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

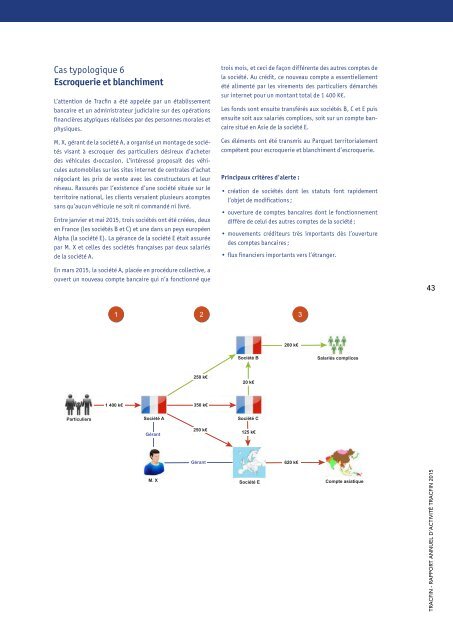

Cas typologique 6<br />

Escroquerie et blanchiment<br />

L’attention de Tracfin a été appelée par un établissement<br />

bancaire et un administrateur judiciaire sur des opérations<br />

financières atypiques réalisées par des personnes morales et<br />

physiques.<br />

M. X, gérant de la société A, a organisé un montage de sociétés<br />

visant à escroquer des particuliers désireux d’acheter<br />

des véhicules d›occasion. L’intéressé proposait des véhicules<br />

automobiles sur les sites internet de centrales d’achat<br />

négociant les prix de vente avec les constructeurs et leur<br />

réseau. Rassurés par l’existence d’une société située sur le<br />

territoire national, les clients versaient plusieurs acomptes<br />

sans qu’aucun véhicule ne soit ni commandé ni livré.<br />

Entre janvier et mai <strong>2015</strong>, trois sociétés ont été créées, deux<br />

en France (les sociétés B et C) et une dans un peys européen<br />

Alpha (la société E). La gérance de la société E était assurée<br />

par M. X et celles des sociétés françaises par deux salariés<br />

de la société A.<br />

trois mois, et ceci de façon différente des autres comptes de<br />

la société. Au crédit, ce nouveau compte a essentiellement<br />

été alimenté par les virements des particuliers démarchés<br />

sur internet pour un montant total de 1 400 K€.<br />

Les fonds sont ensuite transférés aux sociétés B, C et E puis<br />

ensuite soit aux salariés complices, soit sur un compte bancaire<br />

situé en Asie de la société E.<br />

Ces éléments ont été transmis au Parquet territorialement<br />

compétent pour escroquerie et blanchiment d’escroquerie.<br />

Principaux critères d’alerte :<br />

• création de sociétés dont les statuts font rapidement<br />

l’objet de modifications ;<br />

• ouverture de comptes bancaires dont le fonctionnement<br />

diffère de celui des autres comptes de la société ;<br />

• mouvements créditeurs très importants dès l’ouverture<br />

des comptes bancaires ;<br />

• flux financiers importants vers l’étranger.<br />

En mars <strong>2015</strong>, la société A, placée en procédure collective, a<br />

ouvert un nouveau compte bancaire qui n’a fonctionné que<br />

43<br />

1 2 3<br />

200 k€<br />

Société B<br />

Salariés complices<br />

250 k€<br />

20 k€<br />

1 400 k€<br />

350 k€<br />

Particuliers<br />

Société A<br />

Société C<br />

Gérant<br />

250 k€<br />

125 k€<br />

Gérant<br />

620 k€<br />

M. X<br />

Société E<br />

Compte asiatique<br />

<strong>TRACFIN</strong> - <strong>RAPPORT</strong> <strong>ANNUEL</strong> <strong>D’ACTIVITÉ</strong> <strong>TRACFIN</strong> <strong>2015</strong>