You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

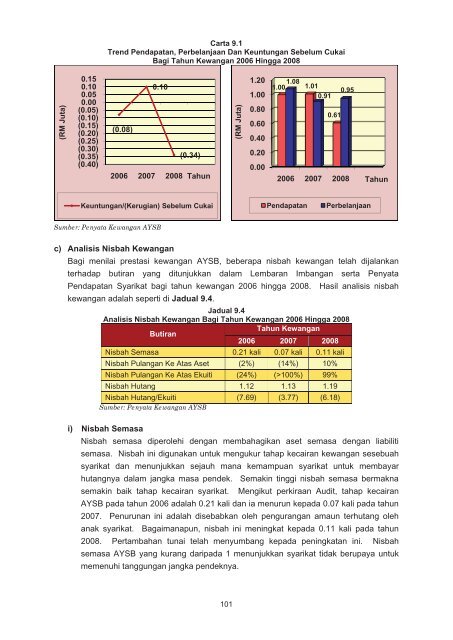

Carta 9.1<br />

Trend Pendapatan, Perbelanjaan Dan Keuntungan Sebelum Cukai<br />

Bagi Tahun Kewangan 2006 Hingga 2008<br />

(RM Juta)<br />

0.15<br />

0.10<br />

0.05<br />

0.00<br />

(0.05)<br />

(0.10)<br />

(0.15)<br />

(0.20)<br />

(0.25)<br />

(0.30)<br />

(0.35)<br />

(0.40)<br />

0.10<br />

(0.08)<br />

(0.34)<br />

2006 2007 2008 Tahun<br />

(RM Juta)<br />

1.20<br />

1.00<br />

0.80<br />

0.60<br />

0.40<br />

0.20<br />

0.00<br />

1.08<br />

1.00 1.01<br />

0.91<br />

0.95<br />

0.61<br />

2006 2007 2008<br />

Tahun<br />

Keuntungan/(Kerugian) Sebelum Cukai<br />

Pendapatan<br />

Perbelanjaan<br />

Sumber: Penyata Kewangan AYSB<br />

c) Analisis Nisbah Kewangan<br />

Bagi menilai prestasi kewangan AYSB, beberapa nisbah kewangan telah dijalankan<br />

terhadap butiran yang ditunjukkan dalam Lembaran Imbangan serta Penyata<br />

Pendapatan Syarikat bagi tahun kewangan 2006 hingga 2008. Hasil analisis nisbah<br />

kewangan adalah seperti di Jadual 9.4.<br />

Jadual 9.4<br />

Analisis Nisbah Kewangan Bagi Tahun Kewangan 2006 Hingga 2008<br />

Butiran<br />

Tahun Kewangan<br />

2006 2007 2008<br />

Nisbah Semasa 0.21 kali 0.07 kali 0.11 kali<br />

Nisbah Pulangan Ke Atas Aset (2%) (14%) 10%<br />

Nisbah Pulangan Ke Atas Ekuiti (24%) (>100%) 99%<br />

Nisbah Hutang 1.12 1.13 1.19<br />

Nisbah Hutang/Ekuiti (7.69) (3.77) (6.18)<br />

Sumber: Penyata Kewangan AYSB<br />

i) Nisbah Semasa<br />

Nisbah semasa diperolehi dengan membahagikan aset semasa dengan liabiliti<br />

semasa. Nisbah ini digunakan untuk mengukur tahap kecairan kewangan sesebuah<br />

syarikat dan menunjukkan sejauh mana kemampuan syarikat untuk membayar<br />

hutangnya dalam jangka masa pendek. Semakin tinggi nisbah semasa bermakna<br />

semakin baik tahap kecairan syarikat. Mengikut perkiraan <strong>Audit</strong>, tahap kecairan<br />

AYSB pada tahun 2006 adalah 0.21 kali dan ia menurun kepada 0.07 kali pada tahun<br />

2007. Penurunan ini adalah disebabkan oleh pengurangan amaun terhutang oleh<br />

anak syarikat. Bagaimanapun, nisbah ini meningkat kepada 0.11 kali pada tahun<br />

2008. Pertambahan tunai telah menyumbang kepada peningkatan ini. Nisbah<br />

semasa AYSB yang kurang daripada 1 menunjukkan syarikat tidak berupaya untuk<br />

memenuhi tanggungan jangka pendeknya.<br />

101