BILANCIO D'ESRCIZIO E CONSOLIDATO al 31 ... - Mariella Burani

BILANCIO D'ESRCIZIO E CONSOLIDATO al 31 ... - Mariella Burani

BILANCIO D'ESRCIZIO E CONSOLIDATO al 31 ... - Mariella Burani

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MARIELLA BURANI FASHION GROUP S.p.A. NOTA INTEGRATIVA AL <strong>BILANCIO</strong> AL <strong>31</strong>/12/2004<br />

Utili e perdite su cambi<br />

La voce comprende utili su cambi per euro 1 migliaia e perdite su cambi per euro 26<br />

migliaia.<br />

PROVENTI ED ONERI STRAORDINARI<br />

Proventi<br />

Diminuiscono di euro 604 migliaia rispetto <strong>al</strong>l’esercizio precedente. La posta comprende<br />

proventi da rimborsi assicurativi per euro <strong>31</strong> migliaia, sopravvenienze attive per euro 23<br />

migliaia.<br />

Oneri<br />

Diminuiscono di euro 2.405 migliaia rispetto <strong>al</strong>l’esercizio precedente. La posta comprende<br />

princip<strong>al</strong>mente resi di vendite di precedenti esercizi per euro 2.392 migliaia,<br />

accantonamento di imposte da accertare relative ad esercizi precedenti per euro 62<br />

migliaia, minusv<strong>al</strong>enza da cessione partecipazione per euro 205 migliaia, sopravvenienze<br />

passive ed <strong>al</strong>tri oneri straordinari per euro 965 migliaia.<br />

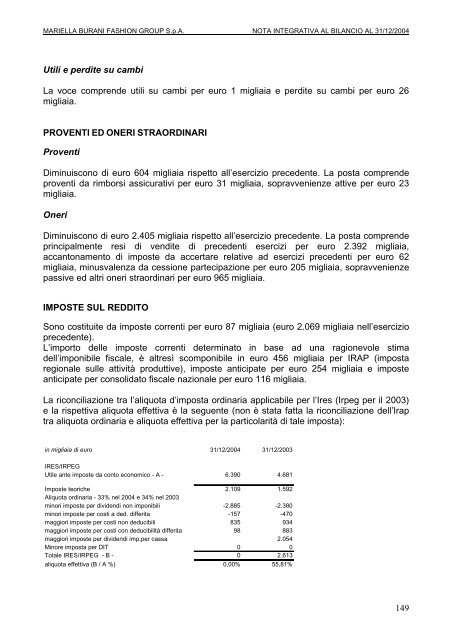

IMPOSTE SUL REDDITO<br />

Sono costituite da imposte correnti per euro 87 migliaia (euro 2.069 migliaia nell’esercizio<br />

precedente).<br />

L’importo delle imposte correnti determinato in base ad una ragionevole stima<br />

dell’imponibile fisc<strong>al</strong>e, è <strong>al</strong>tresì scomponibile in euro 456 migliaia per IRAP (imposta<br />

region<strong>al</strong>e sulle attività produttive), imposte anticipate per euro 254 migliaia e imposte<br />

anticipate per consolidato fisc<strong>al</strong>e nazion<strong>al</strong>e per euro 116 migliaia.<br />

La riconciliazione tra l’<strong>al</strong>iquota d’imposta ordinaria applicabile per l’Ires (Irpeg per il 2003)<br />

e la rispettiva <strong>al</strong>iquota effettiva è la seguente (non è stata fatta la riconciliazione dell’Irap<br />

tra <strong>al</strong>iquota ordinaria e <strong>al</strong>iquota effettiva per la particolarità di t<strong>al</strong>e imposta):<br />

in migliaia di euro <strong>31</strong>/12/2004 <strong>31</strong>/12/2003<br />

IRES/IRPEG<br />

Utile ante imposte da conto economico - A - 6.390 4.681<br />

Imposte teoriche<br />

Aliquota ordinaria - 33% nel 2004 e 34% nel 2003<br />

2.109 1.592<br />

minori imposte per dividendi non imponibili -2.885 -2.380<br />

minori imposte per costi a ded. differita -157 -470<br />

maggiori imposte per costi non deducibili 835 934<br />

maggiori imposte per costi con deducibilità differita 98 883<br />

maggiori imposte per dividendi imp.per cassa 2.054<br />

Minore imposta per DIT 0 0<br />

Tot<strong>al</strong>e IRES/IRPEG - B - 0 2.613<br />

<strong>al</strong>iquota effettiva (B / A %) 0,00% 55,81%<br />

149