- Page 1 and 2: COPIA COMUNITA’ MONTANA VALLE SER

- Page 3 and 4: 1. di approvare lo schema del rendi

- Page 5 and 6: Comunità Montana Valle Seriana Clu

- Page 7 and 8: QUADRO GENERALE DEI DATI FISICI DEL

- Page 9 and 10: N. DENOMINAZIONE DEL COMUNE TOTALM.

- Page 11 and 12: Centro Elettronico: - PROPRIO: pers

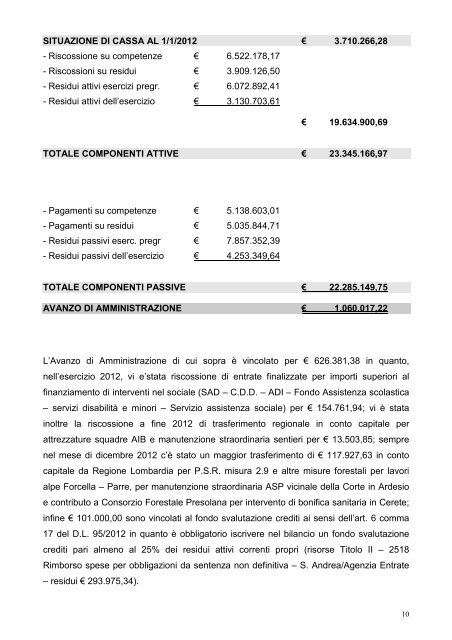

- Page 13: RISULTANZE D’ESERCIZIO L’eserci

- Page 17 and 18: SERVIZIO A.D.I. SPESE PersonaleK...

- Page 19 and 20: SERVIZIO ENTRATE SPESE Incid. % (E/

- Page 21 and 22: Contenute, rispetto alle previsioni

- Page 23 and 24: RICOVERO TEMPORANEO DI SOLLIEVO - C

- Page 25 and 26: Montana Valle Seriana è uno dei so

- Page 27 and 28: didattico-turistico-culturale di cu

- Page 29 and 30: PROMOZIONE ATTIVITA’ CULTURALI (1

- Page 31 and 32: Con determinazione 560 del 8 dicemb

- Page 33 and 34: Gestione L.R. 25 /2007 La Comunità

- Page 35 and 36: La realizzazione del progetto 10/04

- Page 37 and 38: RELAZIONE PERIODICA gennaio 2013 PI

- Page 39 and 40: ID: 4 TITOLO DEL PROGETTO: VALORIZZ

- Page 41 and 42: RELAZIONE FINALE: 27/12/2012 APPROV

- Page 43 and 44: PROGETTISTA: a cura dell’Ufficio

- Page 45 and 46: LAVORI PUBBLICI - Sistemazione fran

- Page 47 and 48: Con la determina 356 del 10.08.12 s

- Page 49 and 50: 2012 sono state raccolte le domande

- Page 51 and 52: CONTO ECONOMICO 2012 A) PROVENTI DE

- Page 53 and 54: Pag. 1 D E S C R I Z I O N E Residu

- Page 55 and 56: Pag. 3 D E S C R I Z I O N E Residu

- Page 57 and 58: Pag. 5 D E S C R I Z I O N E Residu

- Page 59 and 60: Pag. 7 D E S C R I Z I O N E Residu

- Page 61 and 62: Pag. 9 D E S C R I Z I O N E Residu

- Page 63 and 64: Pag. 11 D E S C R I Z I O N E Resid

- Page 65 and 66:

Pag. 13 D E S C R I Z I O N E Resid

- Page 67 and 68:

Pag. 15 D E S C R I Z I O N E Resid

- Page 69 and 70:

Pag. 17 D E S C R I Z I O N E Resid

- Page 71 and 72:

Pag. 19 D E S C R I Z I O N E Resid

- Page 73 and 74:

Pag. 21 D E S C R I Z I O N E Resid

- Page 75 and 76:

Pag. 1 D E S C R I Z I O N E Residu

- Page 77 and 78:

Pag. 3 D E S C R I Z I O N E Residu

- Page 79 and 80:

Pag. 5 D E S C R I Z I O N E Residu

- Page 81 and 82:

Pag. 7 D E S C R I Z I O N E Residu

- Page 83 and 84:

Pag. 9 D E S C R I Z I O N E Residu

- Page 85 and 86:

Pag. 11 D E S C R I Z I O N E Resid

- Page 87 and 88:

Pag. 13 D E S C R I Z I O N E Resid

- Page 89 and 90:

Pag. 15 D E S C R I Z I O N E Resid

- Page 91 and 92:

Pag. 17 D E S C R I Z I O N E Resid

- Page 93 and 94:

Pag. 19 D E S C R I Z I O N E Resid

- Page 95 and 96:

Pag. 21 D E S C R I Z I O N E Resid

- Page 97 and 98:

Pag. 23 D E S C R I Z I O N E Resid

- Page 99 and 100:

Pag. 25 D E S C R I Z I O N E Resid

- Page 101 and 102:

Pag. 27 D E S C R I Z I O N E Resid

- Page 103 and 104:

Pag. 29 D E S C R I Z I O N E Resid

- Page 105 and 106:

Pag. 31 D E S C R I Z I O N E Resid

- Page 107 and 108:

Pag. 33 D E S C R I Z I O N E Resid

- Page 109 and 110:

Pag. 35 D E S C R I Z I O N E Resid

- Page 111 and 112:

Pag. 37 D E S C R I Z I O N E Resid

- Page 113 and 114:

Pag. 39 D E S C R I Z I O N E Resid

- Page 115 and 116:

Pag. 41 D E S C R I Z I O N E Resid

- Page 117 and 118:

Pag. 43 D E S C R I Z I O N E Resid

- Page 119 and 120:

Pag. 45 D E S C R I Z I O N E Resid

- Page 121 and 122:

Pag. 47 D E S C R I Z I O N E Resid

- Page 123 and 124:

Pag. 49 D E S C R I Z I O N E Resid

- Page 125 and 126:

Pag. 51 D E S C R I Z I O N E Resid

- Page 127 and 128:

Pag. 53 D E S C R I Z I O N E Resid

- Page 129 and 130:

Pag. 55 D E S C R I Z I O N E Resid

- Page 131 and 132:

Pag. 57 D E S C R I Z I O N E Resid

- Page 133 and 134:

Pag. 59 D E S C R I Z I O N E Resid

- Page 135 and 136:

Pag. 61 D E S C R I Z I O N E Resid

- Page 137 and 138:

Pag. 63 D E S C R I Z I O N E Resid

- Page 139 and 140:

Pag. 65 D E S C R I Z I O N E Resid

- Page 141 and 142:

Pag. 67 D E S C R I Z I O N E Resid

- Page 143 and 144:

COMUNITA' MONTANA VALLE SERIANA Pro

- Page 145 and 146:

Pag. 2 D E S C R I Z I O N E Residu

- Page 147 and 148:

Pag. 4 D E S C R I Z I O N E Residu

- Page 149 and 150:

Pag. 6 D E S C R I Z I O N E Residu

- Page 151 and 152:

Pag. 8 D E S C R I Z I O N E Residu

- Page 153 and 154:

Pag. 10 D E S C R I Z I O N E Resid

- Page 155 and 156:

Pag. 12 D E S C R I Z I O N E Resid

- Page 157 and 158:

Pag. 14 D E S C R I Z I O N E Resid

- Page 159 and 160:

Pag. 16 D E S C R I Z I O N E Resid

- Page 161 and 162:

Pag. 18 D E S C R I Z I O N E Resid

- Page 163 and 164:

Pag. 20 D E S C R I Z I O N E Resid

- Page 165 and 166:

Pag. 22 D E S C R I Z I O N E Resid

- Page 167 and 168:

Pag. 24 D E S C R I Z I O N E Resid

- Page 169 and 170:

Indice Introduzione ……………

- Page 171 and 172:

Analisi del contesto e bisogni da s

- Page 173 and 174:

Nonostante i segnali di una timida

- Page 175 and 176:

Nazionalità Italiani 79% Stranieri

- Page 177 and 178:

- contattare determinati elenchi di

- Page 179 and 180:

SERVIZI ALLO SPORTELLO 1. Prima acc

- Page 181 and 182:

2. Consulenza personalizzata 2.1 Co

- Page 183 and 184:

4. Corsi di orientamento Alcuni ese

- Page 185 and 186:

Programma del corso di Alzano: ****

- Page 187 and 188:

Dai questionari di soddisfazione so

- Page 189 and 190:

- newsletter: con le limitate risor

- Page 191 and 192:

2. Agenzie per il lavoro Sin dall

- Page 193 and 194:

5. Biblioteche Comunali: progetto

- Page 195 and 196:

digitali della biblioteca, quali co

- Page 197 and 198:

Inoltre ogni biblioteca, in seguito

- Page 199 and 200:

Il sito di Promo Serio, sezione di

- Page 201 and 202:

Conclusioni L'apertura dello Sporte

- Page 203 and 204:

Allegato 1 - RASSEGNA STAMPA Eco di

- Page 205 and 206:

Eco di Bergamo, 9 giugno 2011 Eco d

- Page 207 and 208:

Eco di Bergamo, 31 ottobre 2012 ___

- Page 209 and 210:

III) IMMOBILIZZAZIONI FINANZIARIE 1

- Page 211:

CONTO DEL PATRIMONIO ( PASSIVO) 201

- Page 214 and 215:

ESERCIZIO DELLE FUNZIONI DI REVISIO

- Page 216 and 217:

VERIFICHE PRELIMINARI L’organo di

- Page 218 and 219:

provvedendo all'autofinanziamento d

- Page 220 and 221:

3.3. Verifiche della documentazione

- Page 222 and 223:

A. GESTIONE RESIDUI ATTIVI A 1. RIS

- Page 224 and 225:

+ 5. LA GESTIONE DI COMPETENZA Dall

- Page 226 and 227:

5.2. La gestione in conto capitale

- Page 228 and 229:

6. LA GESTIONE PATRIMONIALE 6.1. In

- Page 230 and 231:

8. QUADRO RIASSUNTIVO DELLE GESTION

- Page 232:

10. EFFICIENZA, PRODUTTIVITA' ED EC

- Page 235:

Vice Presidente di Assemblea Segret