Legge - Il CROB

Legge - Il CROB

Legge - Il CROB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Rendiconto economico<br />

3.1 SOSTENIBILITÀ ECONOMICA<br />

Rendiconto<br />

economico<br />

<strong>Il</strong> bilancio d’esercizio è composto da Stato<br />

Patrimoniale, Conto Economico e Nota<br />

Integrativa, che esplicita i criteri di<br />

predisposizione del bilancio ed analizza le<br />

singole poste, spiegando le cause degli<br />

scostamenti. E’ stato redatto nel rispetto della<br />

normativa civilistica vigente ed ai criteri generali<br />

di prudenza e competenza, nel rispetto dei<br />

principi contabili emanati dai Consigli nazionali<br />

dei dottori e ragionieri commercialisti e dalla<br />

normativa nazionale e regionale vigente in<br />

materia. Lo Stato Patrimoniale evidenzia la<br />

situazione patrimoniale e finanziaria<br />

dell’Azienda, mentre il Conto Economico rileva i<br />

costi ed i ricavi sostenuti, determinando per<br />

differenza la perdita o l’utile d’esercizio.<br />

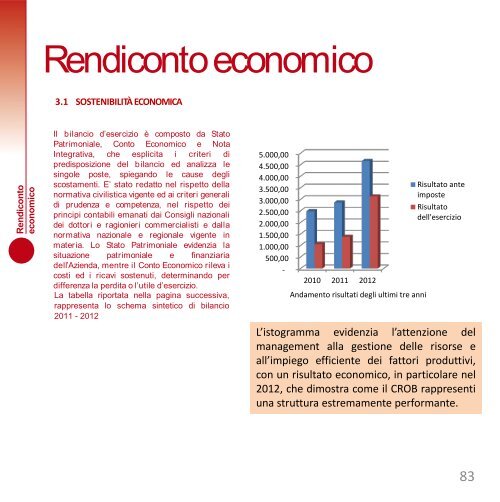

La tabella riportata nella pagina successiva,<br />

rappresenta lo schema sintetico di bilancio<br />

2011 - 2012<br />

5.000,00<br />

4.500,00<br />

4.000,00<br />

3.500,00<br />

3.000,00<br />

2.500,00<br />

2.000,00<br />

1.500,00<br />

1.000,00<br />

500,00<br />

-<br />

2010 2011 2012<br />

Andamento risultati degli ultimi tre anni<br />

Risultato ante<br />

imposte<br />

Risultato<br />

dell'esercizio<br />

L’istogramma evidenzia l’attenzione del<br />

management alla gestione delle risorse e<br />

all’impiego efficiente dei fattori produttivi,<br />

con un risultato economico, in particolare nel<br />

2012, che dimostra come il <strong>CROB</strong> rappresenti<br />

una struttura estremamente performante.<br />

83