De menselijke maat: - NSOB

De menselijke maat: - NSOB

De menselijke maat: - NSOB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

verwachte stijging van de huizenprijs op korte termijn. Subprime leningen zijn allerminst een nieuw<br />

fenomeen, echter deze werden de laatste jaren wel steeds belangrijker. Zo bepaalden deze leningen in 1998<br />

amper 2 procent van de hypotheekmarkt tegen 20 procent in 2006.<br />

Niet alleen in de handel in hypotheken, maar ook in de wereldwijde valutahandel is de focus op korte<br />

termijn rendement en het verdwijnen van de klant zichtbaar.<br />

In haar essay “Global Microstructures: The Virtual Societies of Financial Markets” 42 beschrijft Karin Knorr<br />

Cetina de wereld van valuta‐traders vanuit een sociologisch perspectief. In luttele seconden vinden<br />

transacties met een waarde van tientallen miljoenen plaats. In het handelen van de trader en de afwegingen<br />

die gemaakt worden is de klant heel ver weg. In trading floors verspreid over de wereld communiceren<br />

traders, losgemaakt van de eigen lokale omgeving en organisatie, wereldwijd via computerschermen in een<br />

gezamenlijke tijdsdimensie. 43<br />

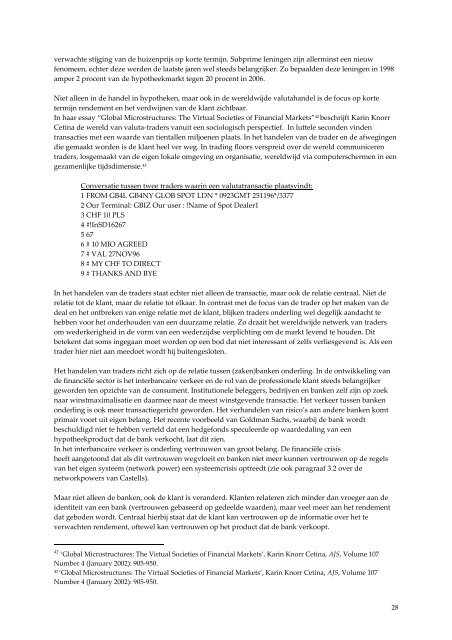

Conversatie tussen twee traders waarin een valutatransactie plaatsvindt:<br />

1 FROM GB4L GB4NY GLOB SPOT LDN * 0923GMT 251196*/3377<br />

2 Our Terminal: GBIZ Our user : !Name of Spot <strong>De</strong>aler1<br />

3 CHF 10 PLS<br />

4 #!InSD16267<br />

5 67<br />

6 # 10 MIO AGREED<br />

7 # VAL 27NOV96<br />

8 # MY CHF TO DIRECT<br />

9 # THANKS AND BYE<br />

In het handelen van de traders staat echter niet alleen de transactie, maar ook de relatie centraal. Niet de<br />

relatie tot de klant, maar de relatie tot elkaar. In contrast met de focus van de trader op het maken van de<br />

deal en het ontbreken van enige relatie met de klant, blijken traders onderling wel degelijk aandacht te<br />

hebben voor het onderhouden van een duurzame relatie. Zo draait het wereldwijde netwerk van traders<br />

om wederkerigheid in de vorm van een wederzijdse verplichting om de markt levend te houden. Dit<br />

betekent dat soms ingegaan moet worden op een bod dat niet interessant of zelfs verliesgevend is. Als een<br />

trader hier niet aan meedoet wordt hij buitengesloten.<br />

Het handelen van traders richt zich op de relatie tussen (zaken)banken onderling. In de ontwikkeling van<br />

de financiële sector is het interbancaire verkeer en de rol van de professionele klant steeds belangrijker<br />

geworden ten opzichte van de consument. Institutionele beleggers, bedrijven en banken zelf zijn op zoek<br />

naar winstmaximalisatie en daarmee naar de meest winstgevende transactie. Het verkeer tussen banken<br />

onderling is ook meer transactiegericht geworden. Het verhandelen van risico’s aan andere banken komt<br />

primair voort uit eigen belang. Het recente voorbeeld van Goldman Sachs, waarbij de bank wordt<br />

beschuldigd niet te hebben verteld dat een hedgefonds speculeerde op waardedaling van een<br />

hypotheekproduct dat de bank verkocht, laat dit zien.<br />

In het interbancaire verkeer is onderling vertrouwen van groot belang. <strong>De</strong> financiële crisis<br />

heeft aangetoond dat als dit vertrouwen wegvloeit en banken niet meer kunnen vertrouwen op de regels<br />

van het eigen systeem (network power) een systeemcrisis optreedt (zie ook paragraaf 3.2 over de<br />

networkpowers van Castells).<br />

Maar niet alleen de banken, ook de klant is veranderd. Klanten relateren zich minder dan vroeger aan de<br />

identiteit van een bank (vertrouwen gebaseerd op gedeelde waarden), maar veel meer aan het rendement<br />

dat geboden wordt. Centraal hierbij staat dat de klant kan vertrouwen op de informatie over het te<br />

verwachten rendement, oftewel kan vertrouwen op het product dat de bank verkoopt.<br />

42<br />

‘Global Microstructures: The Virtual Societies of Financial Markets’, Karin Knorr Cetina, AJS, Volume 107<br />

Number 4 (January 2002): 905‐950.<br />

43 ‘Global Microstructures: The Virtual Societies of Financial Markets’, Karin Knorr Cetina, AJS, Volume 107<br />

Number 4 (January 2002): 905‐950.<br />

28