Jaarverslag 2009 - KU Leuven

Jaarverslag 2009 - KU Leuven

Jaarverslag 2009 - KU Leuven

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Toelichting bij de geconsolideerde jaarrekening<br />

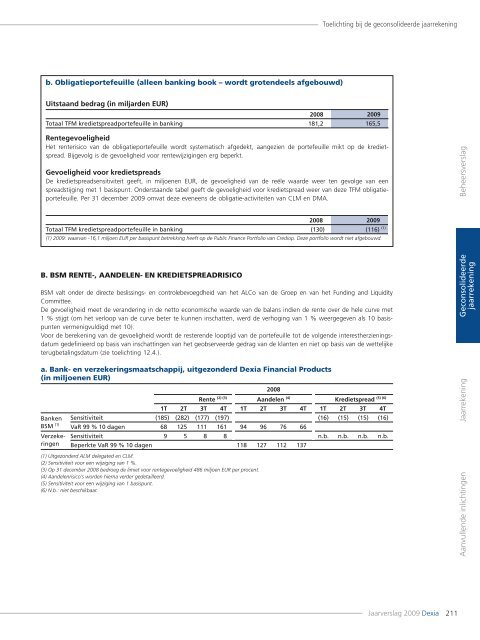

b. Obligatieportefeuille (alleen banking book – wordt grotendeels afgebouwd)<br />

Uitstaand bedrag (in miljarden EUR)<br />

2008 <strong>2009</strong><br />

Totaal TFM kredietspreadportefeuille in banking 181,2 165,5<br />

Rentegevoeligheid<br />

Het renterisico van de obligatieportefeuille wordt systematisch afgedekt, aangezien de portefeuille mikt op de kredietspread.<br />

Bijgevolg is de gevoeligheid voor rentewijzigingen erg beperkt.<br />

Gevoeligheid voor kredietspreads<br />

De kredietspreadsensitiviteit geeft, in miljoenen EUR, de gevoeligheid van de reële waarde weer ten gevolge van een<br />

spreadstijging met 1 basispunt. Onderstaande tabel geeft de gevoeligheid voor kredietspread weer van deze TFM obligatieportefeuille.<br />

Per 31 december <strong>2009</strong> omvat deze eveneens de obligatie-activiteiten van CLM en DMA.<br />

Beheersverslag<br />

2008 <strong>2009</strong><br />

Totaal TFM kredietspreadportefeuille in banking (130) (116) (1)<br />

(1) <strong>2009</strong>: waarvan -16,1 miljoen EUR per basispunt betrekking heeft op de Public Finance Portfolio van Crediop. Deze portfolio wordt niet afgebouwd.<br />

B. BSM RENTE-, AANDELEN- EN KREDIETSPREADRISICO<br />

BSM valt onder de directe beslissings- en controlebevoegdheid van het ALCo van de Groep en van het Funding and Liquidity<br />

Committee.<br />

De gevoeligheid meet de verandering in de netto economische waarde van de balans indien de rente over de hele curve met<br />

1 % stijgt (om het verloop van de curve beter te kunnen inschatten, werd de verhoging van 1 % weergegeven als 10 basispunten<br />

vermenigvuldigd met 10).<br />

Voor de berekening van de gevoeligheid wordt de resterende looptijd van de portefeuille tot de volgende interestherzieningsdatum<br />

gedefinieerd op basis van inschattingen van het geobserveerde gedrag van de klanten en niet op basis van de wettelijke<br />

terugbetalingsdatum (zie toelichting 12.4.).<br />

a. Bank- en verzekeringsmaatschappij, uitgezonderd Dexia Financial Products<br />

(in miljoenen EUR)<br />

2008<br />

Rente (2) (3) Aandelen (4) (5) (6)<br />

Kredietspread<br />

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T<br />

Banken Sensitiviteit (185) (282) (177) (197) (16) (15) (15) (16)<br />

BSM (1) VaR 99 % 10 dagen 68 125 111 161 94 96 76 66<br />

Verzekeringen<br />

Sensitiviteit 9 5 8 8 n.b. n.b. n.b. n.b.<br />

Beperkte VaR 99 % 10 dagen 118 127 112<br />

137<br />

(1) Uitgezonderd ALM delegated en CLM.<br />

(2) Sensitiviteit voor een wijziging van 1 %.<br />

(3) Op 31 december 2008 bedroeg de limiet voor rentegevoeligheid 486 miljoen EUR per procent.<br />

(4) Aandelenrisico’s worden hierna verder gedetailleerd.<br />

(5) Sensitiviteit voor een wijziging van 1 basispunt.<br />

(6) N.b.: niet beschikbaar.<br />

Geconsolideerde<br />

jaarrekening<br />

Jaarrekening<br />

Aanvullende inlichtingen<br />

<strong>Jaarverslag</strong> <strong>2009</strong> Dexia 211