I CO - Centro de Documentação e Pesquisa Vergueiro

I CO - Centro de Documentação e Pesquisa Vergueiro

I CO - Centro de Documentação e Pesquisa Vergueiro

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

economia<br />

cido social <strong>de</strong> um país. Quando seus auto-<br />

res são ministros da economia, esse diag-<br />

nóstico costuma ter dois tipos <strong>de</strong> conse-<br />

qüência. Confundindo-se com leucemia<br />

uma simples gripe, atribui-se extrema gra-<br />

vida<strong>de</strong> a níveis inflacionários a que a eco-<br />

nomia po<strong>de</strong> perfeitamente se adaptar. Tam-<br />

bém com freqüência, na tentativa <strong>de</strong> apli-<br />

car uma terapia <strong>de</strong> choque, recomendam-<br />

se remédios que, piores do que a própria<br />

doença, agravam o estado do paciente, is-<br />

to é, conduzem o país a séria recessão, com<br />

a agravante <strong>de</strong> que a inflação, mostrando-<br />

se imune ao tratamento, muitas vezes pre-<br />

valece.<br />

Nos casos recentes da Argentina e do<br />

Brasil, porém, a imagem do câncer reflete<br />

com precisão o estado <strong>de</strong> espírito reinan-<br />

te. Tanto lá como aqui, processos <strong>de</strong> re<strong>de</strong>-<br />

mocratização incipientes encontravam-se<br />

potencialmente ameaçados por uma esca-<br />

lada dos preços que corroía a confiança da<br />

população no governo e na própria eficá-<br />

cia do sistema <strong>de</strong>mocrático, estimulando<br />

nos dois países uma crise moral sem pre-<br />

ce<strong>de</strong>ntes. Em ambos, a crescente especu-<br />

lação financeira e o sentimento <strong>de</strong> impo-<br />

tência diante da constatação <strong>de</strong> que pou-<br />

cas possibilida<strong>de</strong>s se tinha <strong>de</strong> sobreviver fo-<br />

ra <strong>de</strong>sse circuito criaram um clima propí-<br />

cio a tratamentos ousados <strong>de</strong> combate à<br />

inflação.<br />

A situação caracterizava-se pela perda<br />

generalizada da percepção da dimensão <strong>de</strong><br />

preço real. Quando os níveis <strong>de</strong> inflação<br />

não ultrapassam <strong>de</strong>terminado limiar — que<br />

aliás é difícil <strong>de</strong>finir —, as pessoas, obri-<br />

gadas a consi<strong>de</strong>rar minimamente a evolu-<br />

ção dos preços para calcular seus gastos,<br />

encaram a inflação futura como algo rela-<br />

tivamente tolerável, porque são capazes <strong>de</strong><br />

prevê-la com certa margem <strong>de</strong> segurança.<br />

Quando a taxa é muito alta, porém, a mar-<br />

gem <strong>de</strong> variação das taxas potenciais tam-<br />

bém se eleva. O resultado é que as tensões<br />

ten<strong>de</strong>m a se exacerbar, e a maioria dos<br />

agentes econômicos, querendo se precaver<br />

contra as perspectivas mais negativas, pro-<br />

cura aumentar seus rendimentos a taxas<br />

crescentes e superiores às da inflação pas-<br />

sada, o que provoca inevitavelmente a ace-<br />

leração inflacionária.<br />

Na análise <strong>de</strong>sse tipo <strong>de</strong> situação, costu-<br />

ma vir à baila o exemplo da hiperinflação<br />

alemã <strong>de</strong> 1923, em que o processo adqui-<br />

riu tal velocida<strong>de</strong> que os preços eram re-<br />

marcados várias vezes por dia. Tomando<br />

o índice <strong>de</strong> julho como base 100, o nível<br />

dos preços atingiu em novembro o valor <strong>de</strong><br />

quase 971 milhões, sendo que em outubro,<br />

quando chegou ao pico, a inflação foi <strong>de</strong><br />

29,536%. Por outro lado, o caos fiscal c<br />

tributário era completo, tendo o déficit go-<br />

vernamental — que já em 1922 correspon-<br />

<strong>de</strong>ra a 627o das <strong>de</strong>spesas — atingido em<br />

1923 a inacreditável proporção <strong>de</strong> 89% das<br />

<strong>de</strong>spesas (ver "A hiperinflação alemã <strong>de</strong><br />

1923", nesta edição).<br />

Ainda que sumárias, estas in r >rmaçfies<br />

provam que a situação recente do Brasil di-<br />

fere muito daquela vivida pela Alemanha<br />

seis décadas atrás. É difícil traçar analo-<br />

gias entre os planos <strong>de</strong> combate A inflação<br />

adotados nos dois países, embora ambos<br />

tenham promovido o súbito estancamento<br />

do processo inflacionário: em janeiro <strong>de</strong><br />

1924, a inflação na Alemanha caiu a 7%<br />

negativos e, no Brasil, tivemos em março,<br />

pela primeira vez em 27 anos, <strong>de</strong>flação.<br />

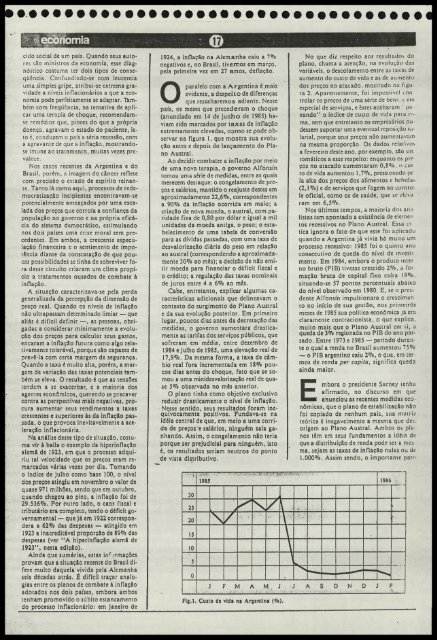

O paralelo com a Argentina é mais<br />

evi<strong>de</strong>nte, a <strong>de</strong>speito <strong>de</strong> diferenças<br />

que ressaltaremos adiante. Nesse<br />

país, os meses que prece<strong>de</strong>ram o choque<br />

(anunciado em 14 <strong>de</strong> junho <strong>de</strong> 1985) ha-<br />

viam sido marcados por taxas <strong>de</strong> inflação<br />

extremamente elevadas, como se po<strong>de</strong> ob-<br />

servar na figura 1, que mostra sua evolu-<br />

ção antes e <strong>de</strong>pois do lançamento do Pla-<br />

no Austral.<br />

Ao <strong>de</strong>cidir combater a inflação por meio<br />

<strong>de</strong> uma nova terapia, o governo Alfonsín<br />

tomou uma série <strong>de</strong> medidas, entre as quais<br />

merecem <strong>de</strong>staque: o congelamento <strong>de</strong> pre-<br />

ços e salários, mantido o reajuste <strong>de</strong>stes em<br />

aproximadamente 22,6%, correspon<strong>de</strong>ntes<br />

a 90% da inflação ocorrida em maio; a<br />

criação <strong>de</strong> nova moeda, o austral, com pa-<br />

rida<strong>de</strong> fixa <strong>de</strong> 0,80 por dólar e igual a mil<br />

unida<strong>de</strong>s da moeda antiga, o peso; o esta-<br />

belecimento <strong>de</strong> uma tabela <strong>de</strong> conversão<br />

para as dívidas passadas, com uma taxa <strong>de</strong><br />

<strong>de</strong>svalorização diária do peso em relação<br />

ao austral (correspon<strong>de</strong>ndo a aproximada-<br />

mente 30% ao mês); a <strong>de</strong>cisão <strong>de</strong> não emi-<br />

tir moeda para financiar o déficit fiscal e<br />

o crédito; a regulação das taxas nominais<br />

<strong>de</strong> juros entre 4 a 6% ao mês.<br />

Cabe, entretanto, explicar algumas ca-<br />

racterísticas adicionais que <strong>de</strong>lineavam o<br />

contexto do surgimento do Plano Austral<br />

c da sua evolução posterior. Em primeiro<br />

lugar, poucos dias antes da <strong>de</strong>cretação das<br />

medidas, o governo aumentara drastica-<br />

mente as tarifas dos serviços públicos, que<br />

sofreram em média, entre <strong>de</strong>zembro <strong>de</strong><br />

1984 e julho <strong>de</strong> 1985, uma elevação real <strong>de</strong><br />

17,9%. Da mesma forma, a taxa <strong>de</strong> câm-<br />

bio real fora incrementada em 18% pou-<br />

cos dias antes do choque, fato que se so-<br />

mou a uma mini<strong>de</strong>svalorização real <strong>de</strong> qua-<br />

se 5% observada no mês anterior.<br />

O plano tinha como objetivo exclusivo<br />

reduzir drasticamente o nível <strong>de</strong> inflação.<br />

Nesse sentido, seus resultados foram ine-<br />

quivocamente positivos. Fundava-se na<br />

idéia central <strong>de</strong> que, em meio a uma corri-<br />

da <strong>de</strong> preços e salários, ninguém saía ga-<br />

nhando. Assim, o congelamento não teria<br />

porque ser prejudicial para ninguém, isto<br />

é, os resultados seriam neutros do ponto<br />

<strong>de</strong> vista distributivo.<br />

—r —r-,—7 . t'.1 ,... . ■ l "i l ■.;;.;'.. ■ ., 1<br />

1985<br />

30 ^<br />

25 / [s N /<br />

20 \ / \<br />

15 \<br />

10 \<br />

No que diz respeito aos resuliados do<br />

plano, chama a atenção, na evolução das<br />

variáveis, o <strong>de</strong>scolamento entre as taxas <strong>de</strong><br />

aumento do custo <strong>de</strong> vida c as <strong>de</strong> aumento<br />

dos preços no atacado, mostrado ha figu-<br />

ra 2. Aparentemente, foi impossível con<br />

trolar os preços <strong>de</strong> uma série <strong>de</strong> bens, t em<br />

especial <strong>de</strong> serviços, e estes acabaram ' pi»<br />

xando" o índice <strong>de</strong> custo <strong>de</strong> vida para c-<br />

ma, sem que entretanto os empresários pu<br />

<strong>de</strong>ssem suportar uma eventual reposição s.i-<br />

larial, porque seus preços não aumeniavain<br />

na mesma proporção. Os dados relativos<br />

a fevereiro <strong>de</strong>ste ano, por exemplo, são sin<br />

tomáticos a esse respeito: enquanto os pre<br />

ços no atacado aumentaram 0,8%. o eus<br />

to <strong>de</strong> vida aumentou 1,7%, pressionado pc<br />

Ia alta dos preços dos alimentos c bebidas<br />

(2,l%)e <strong>de</strong> serviços que fogem ao contro-<br />

le oficial, como os <strong>de</strong> saú<strong>de</strong>, que se eleva<br />

ram em 6,5%.<br />

Nos últimos tempos, a maioria dos ana<br />

listas tem apontado a existência <strong>de</strong> elemen<br />

tos recessivos no Plano Austral. Essa cr.<br />

tica ignora o fato <strong>de</strong> que este foi aplicado<br />

quando a Argentina já vivia há muito um<br />

processo recessivo: 1985 foi o quinto ano<br />

consecutivo <strong>de</strong> queda do nível <strong>de</strong> mvesn<br />

mento. Em 1984, embora o produto mter<br />

no bruto (PIB) tivesse crescido 2%, a lot<br />

mação bruta <strong>de</strong> capital fixo caíra 18%,<br />

situando-se 57 pontos percentuais abaixo<br />

do nível observado em 1980. E, se o presi<br />

<strong>de</strong>nte Alfonsín impulsionara o crcscinien<br />

to no início <strong>de</strong> sua gestão, nos primeiros<br />

meses <strong>de</strong> 1985 sua política econômica já era<br />

claramente contracionista, o que explica,<br />

muito mais que o Plano Austral cm si, a<br />

queda <strong>de</strong> 3% registrada no PIB do ano pas-<br />

sado. Entre 1973 e 1985 — período duran-<br />

te o qual a renda no Brasil aumentou 75%<br />

— o PIB argentino caiu 2%, o que, em ter-<br />

mos <strong>de</strong> renda per capita, significa queda<br />

ainda maior.<br />

Embora o presi<strong>de</strong>nte Sarney tenha<br />

afirmado, no discurso em que<br />

anunciou as recentes medidas eco-<br />

nômicas, que o plano <strong>de</strong> estabilização não<br />

foi copiado <strong>de</strong> nenhum país, sua matri/<br />

teórica é inegavelmente a mesma que <strong>de</strong>u<br />

origem ao Plano Austral. Ambos os pla-<br />

nos têm em seus fundamentos a idém <strong>de</strong><br />

que a distribuição <strong>de</strong> renda po<strong>de</strong> ser a mes<br />

ma, sejam as taxas <strong>de</strong> inflação nultts ou <strong>de</strong><br />

1.000%. Assim sendo, o importante par;'<br />

1986<br />

5 L<br />

V<br />

0<br />

—- -* —■ ^<br />

J FMAMJJASONDJF<br />

Flg.I. Custo <strong>de</strong> vldi m Argentlm (%).<br />

1<br />

»