Gestão deEmpreendimentos Comunitários no Manejo Florestal

Gestão deEmpreendimentos Comunitários no Manejo Florestal

Gestão deEmpreendimentos Comunitários no Manejo Florestal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

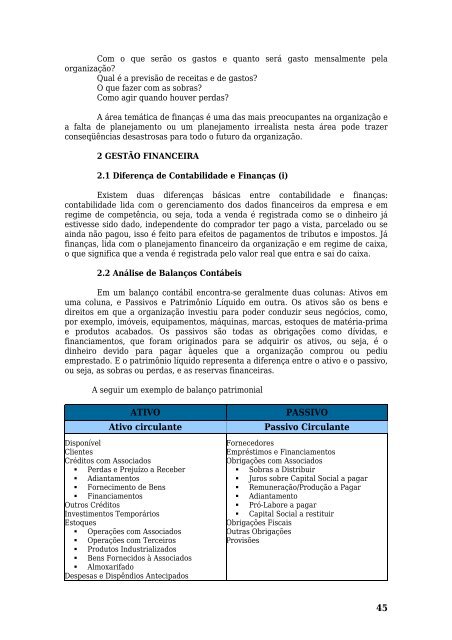

Com o que serão os gastos e quanto será gasto mensalmente pelaorganização?Qual é a previsão de receitas e de gastos?O que fazer com as sobras?Como agir quando houver perdas?A área temática de finanças é uma das mais preocupantes na organização ea falta de planejamento ou um planejamento irrealista nesta área pode trazerconseqüências desastrosas para todo o futuro da organização.2 GESTÃO FINANCEIRA2.1 Diferença de Contabilidade e Finanças (i)Existem duas diferenças básicas entre contabilidade e finanças:contabilidade lida com o gerenciamento dos dados financeiros da empresa e emregime de competência, ou seja, toda a venda é registrada como se o dinheiro jáestivesse sido dado, independente do comprador ter pago a vista, parcelado ou seainda não pagou, isso é feito para efeitos de pagamentos de tributos e impostos. Jáfinanças, lida com o planejamento financeiro da organização e em regime de caixa,o que significa que a venda é registrada pelo valor real que entra e sai do caixa.2.2 Análise de Balanços ContábeisEm um balanço contábil encontra-se geralmente duas colunas: Ativos emuma coluna, e Passivos e Patrimônio Líquido em outra. Os ativos são os bens edireitos em que a organização investiu para poder conduzir seus negócios, como,por exemplo, imóveis, equipamentos, máquinas, marcas, estoques de matéria-primae produtos acabados. Os passivos são todas as obrigações como dívidas, efinanciamentos, que foram originados para se adquirir os ativos, ou seja, é odinheiro devido para pagar àqueles que a organização comprou ou pediuemprestado. E o patrimônio líquido representa a diferença entre o ativo e o passivo,ou seja, as sobras ou perdas, e as reservas financeiras.A seguir um exemplo de balanço patrimonialATIVOAtivo circulanteDisponívelClientesCréditos com Associados Perdas e Prejuízo a Receber Adiantamentos Fornecimento de Bens FinanciamentosOutros CréditosInvestimentos TemporáriosEstoques Operações com Associados Operações com Terceiros Produtos Industrializados Bens Fornecidos à Associados AlmoxarifadoDespesas e Dispêndios AntecipadosPASSIVOPassivo CirculanteFornecedoresEmpréstimos e FinanciamentosObrigações com Associados Sobras a Distribuir Juros sobre Capital Social a pagar Remuneração/Produção a Pagar Adiantamento Pró-Labore a pagar Capital Social a restituirObrigações FiscaisOutras ObrigaçõesProvisões45