Gestão deEmpreendimentos Comunitários no Manejo Florestal

Gestão deEmpreendimentos Comunitários no Manejo Florestal

Gestão deEmpreendimentos Comunitários no Manejo Florestal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

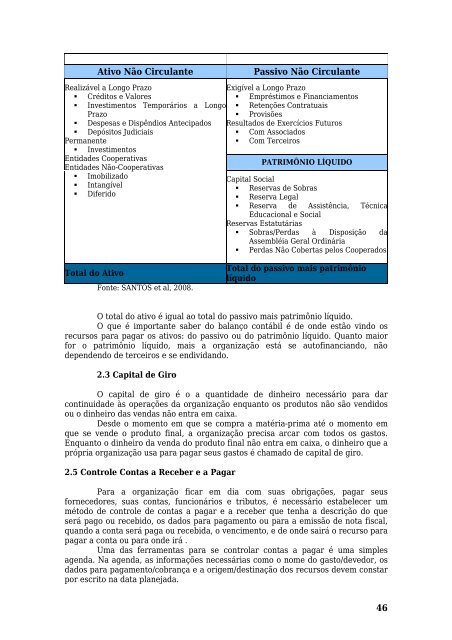

Ativo Não CirculantePassivo Não CirculanteRealizável a Longo PrazoExigível a Longo Prazo Créditos e Valores Empréstimos e Financiamentos Investimentos Temporários a Longo Retenções ContratuaisPrazo Provisões Despesas e Dispêndios Antecipados Resultados de Exercícios Futuros Depósitos Judiciais Com AssociadosPermanente Com Terceiros InvestimentosEntidades CooperativasEntidades Não-CooperativasPATRIMÔNIO LÍQUIDO ImobilizadoCapital Social Intangível Reservas de Sobras Diferido Reserva Legal Reserva de Assistência, TécnicaEducacional e SocialReservas Estatutárias Sobras/Perdas à Disposição daAssembléia Geral Ordinária Perdas Não Cobertas pelos CooperadosTotal do AtivoFonte: SANTOS et al, 2008.Total do passivo mais patrimôniolíquidoO total do ativo é igual ao total do passivo mais patrimônio líquido.O que é importante saber do balanço contábil é de onde estão vindo osrecursos para pagar os ativos: do passivo ou do patrimônio líquido. Quanto maiorfor o patrimônio líquido, mais a organização está se autofinanciando, nãodependendo de terceiros e se endividando.2.3 Capital de GiroO capital de giro é o a quantidade de dinheiro necessário para darcontinuidade às operações da organização enquanto os produtos não são vendidosou o dinheiro das vendas não entra em caixa.Desde o momento em que se compra a matéria-prima até o momento emque se vende o produto final, a organização precisa arcar com todos os gastos.Enquanto o dinheiro da venda do produto final não entra em caixa, o dinheiro que aprópria organização usa para pagar seus gastos é chamado de capital de giro.2.5 Controle Contas a Receber e a PagarPara a organização ficar em dia com suas obrigações, pagar seusfornecedores, suas contas, funcionários e tributos, é necessário estabelecer ummétodo de controle de contas a pagar e a receber que tenha a descrição do queserá pago ou recebido, os dados para pagamento ou para a emissão de <strong>no</strong>ta fiscal,quando a conta será paga ou recebida, o vencimento, e de onde sairá o recurso parapagar a conta ou para onde irá .Uma das ferramentas para se controlar contas a pagar é uma simplesagenda. Na agenda, as informações necessárias como o <strong>no</strong>me do gasto/devedor, osdados para pagamento/cobrança e a origem/destinação dos recursos devem constarpor escrito na data planejada.46