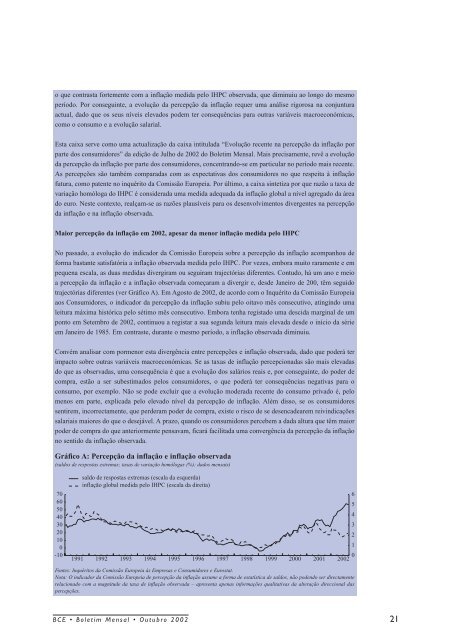

o que contrasta fortemente com a inflação medida pelo IHPC observada, que diminuiu ao longo <strong>do</strong> mesmoperío<strong>do</strong>. Por conseguinte, a evolução da percepção da inflação requer uma análise rigorosa na conjunturaactual, da<strong>do</strong> que os seus níveis eleva<strong>do</strong>s podem ter consequências para outras variáveis macroeconómicas,como o consumo e a evolução salarial.Esta caixa serve como uma actualização da caixa intitulada “Evolução recente na percepção da inflação porparte <strong>do</strong>s consumi<strong>do</strong>res” da edição de Julho de <strong>2002</strong> <strong>do</strong> <strong>Boletim</strong> <strong>Mensal</strong>. Mais precisamente, revê a evoluçãoda percepção da inflação por parte <strong>do</strong>s consumi<strong>do</strong>res, concentran<strong>do</strong>-se em particular no perío<strong>do</strong> mais recente.As percepções são também comparadas com as expectativas <strong>do</strong>s consumi<strong>do</strong>res no que respeita à inflaçãofutura, como patente no inquérito da Comissão Europeia. Por último, a caixa sintetiza por que razão a taxa devariação homóloga <strong>do</strong> IHPC é considerada uma medida adequada da inflação global a nível agrega<strong>do</strong> da área<strong>do</strong> euro. Neste contexto, realçam-se as razões plausíveis para os desenvolvimentos divergentes na percepçãoda inflação e na inflação observada.Maior percepção da inflação em <strong>2002</strong>, apesar da menor inflação medida pelo IHPCNo passa<strong>do</strong>, a evolução <strong>do</strong> indica<strong>do</strong>r da Comissão Europeia sobre a percepção da inflação acompanhou deforma bastante satisfatória a inflação observada medida pelo IHPC. Por vezes, embora muito raramente e empequena escala, as duas medidas divergiram ou seguiram trajectórias diferentes. Contu<strong>do</strong>, há um ano e meioa percepção da inflação e a inflação observada começaram a divergir e, desde Janeiro de 200, têm segui<strong>do</strong>trajectórias diferentes (ver Gráfico A). Em Agosto de <strong>2002</strong>, de acor<strong>do</strong> com o Inquérito da Comissão Europeiaaos Consumi<strong>do</strong>res, o indica<strong>do</strong>r da percepção da inflação subiu pelo oitavo mês consecutivo, atingin<strong>do</strong> umaleitura máxima histórica pelo sétimo mês consecutivo. Embora tenha regista<strong>do</strong> uma descida marginal de umponto em Setembro de <strong>2002</strong>, continuou a registar a sua segunda leitura mais elevada desde o início da sérieem Janeiro de 1985. Em contraste, durante o mesmo perío<strong>do</strong>, a inflação observada diminuiu.Convém analisar com pormenor esta divergência entre percepções e inflação observada, da<strong>do</strong> que poderá terimpacto sobre outras variáveis macroeconómicas. Se as taxas de inflação percepcionadas são mais elevadas<strong>do</strong> que as observadas, uma consequência é que a evolução <strong>do</strong>s salários reais e, por conseguinte, <strong>do</strong> poder decompra, estão a ser subestima<strong>do</strong>s pelos consumi<strong>do</strong>res, o que poderá ter consequências negativas para oconsumo, por exemplo. Não se pode excluir que a evolução moderada recente <strong>do</strong> consumo priva<strong>do</strong> é, pelomenos em parte, explicada pelo eleva<strong>do</strong> nível da percepção de inflação. Além disso, se os consumi<strong>do</strong>ressentirem, incorrectamente, que perderam poder de compra, existe o risco de se desencadearem reivindicaçõessalariais maiores <strong>do</strong> que o desejável. A prazo, quan<strong>do</strong> os consumi<strong>do</strong>res percebem a dada altura que têm maiorpoder de compra <strong>do</strong> que anteriormente pensavam, ficará facilitada uma convergência da percepção da inflaçãono senti<strong>do</strong> da inflação observada.Gráfico A: Percepção da inflação e inflação observada(sal<strong>do</strong>s de respostas extremas; taxas de variação homólogas (%); da<strong>do</strong>s mensais)706050403020100-10sal<strong>do</strong> de respostas extremas (escala da esquerda)inflação global medida pelo IHPC (escala da direita)01991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>654321Fontes: Inquéritos da Comissão Europeia às Empresas e Consumi<strong>do</strong>res e Eurostat.Nota: O indica<strong>do</strong>r da Comissão Europeia de percepção da inflação assume a forma de estatística de sal<strong>do</strong>s, não poden<strong>do</strong> ser directamenterelaciona<strong>do</strong> com a magnitude da taxa de inflação observada – apresenta apenas informações qualitativas da alteração direccional daspercepções.<strong>BCE</strong> • <strong>Boletim</strong> <strong>Mensal</strong> • <strong>Outubro</strong> <strong>2002</strong>21

As próprias percepções também são de interesse, uma vez que podem ter impacto na formação de expectativasde inflação. Além disso, associar as percepções <strong>do</strong>s consumi<strong>do</strong>res com as respectivas expectativas de inflaçãopermite avaliar de que forma os consumi<strong>do</strong>res interpretam os choques sobre os preços. Por exemplo, se aspercepções aumentam e as expectativas diminuem, tal indica que o choque é visto como transitório, oaconteceu precisamente desde o início deste ano. Enquanto as percepções aumentaram, as expectativasdiminuíram (ver Gráfico B), o que sugere fortemente que os consumi<strong>do</strong>res acreditam que os aumentos <strong>do</strong>spreços que, na sua opinião, ocorreram este ano, são de natureza temporária e voltarão aos níveis anteriores.De certo mo<strong>do</strong>, estes desenvolvimentos corroboram a ideia de que as percepções deverão convergir para ainflação observada num futuro não muito distante.Gráfico B: Percepção da inflação e inflação esperada(sal<strong>do</strong>s de respostas extremas; da<strong>do</strong>s mensais)6050403020100-10percepção da inflaçãoinflação esperada-101991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong>Fonte: Inquéritos da Comissão Europeia às Empresas e Consumi<strong>do</strong>res.Nota: O indica<strong>do</strong>r das expectativas de inflação <strong>do</strong>s consumi<strong>do</strong>res (nos próximos 12 meses) também é obti<strong>do</strong> a partir <strong>do</strong> inquérito daComissão Europeia. É construí<strong>do</strong> <strong>do</strong> mesmo mo<strong>do</strong> que o indica<strong>do</strong>r das percepções, ou seja, como sal<strong>do</strong> de respostas extremas.6050403020100O IHPC é considera<strong>do</strong> uma medida adequada da inflação da área <strong>do</strong> euroO desvio actual entre a percepção <strong>do</strong>s consumi<strong>do</strong>res relativamente à evolução passada da inflação e a evoluçãorealmente observada pode estar, em larga medida, associa<strong>do</strong> à introdução <strong>do</strong>s preços denomina<strong>do</strong>s em eurose a aumentos <strong>do</strong>s preços de alguns bens e serviços específicos. Contu<strong>do</strong>, é importante notar que o IHPC éconstruí<strong>do</strong> de forma a reflectir padrões globais de despesas de consumo e, por conseguinte, medir a inflaçãode forma precisa. Em particular, o IHPC abrange todas as despesas de consumo monetário final <strong>do</strong>sparticulares, incluin<strong>do</strong> as despesas em bens (não dura<strong>do</strong>uros e dura<strong>do</strong>uros) e serviços, ao longo de um anorecente. Os pesos das rubricas no IHPC são actualiza<strong>do</strong>s to<strong>do</strong>s os anos em Janeiro, por forma a manter arepresentatividade <strong>do</strong> índice em termos das despesas de consumo. Assim, itens adquiri<strong>do</strong>s com frequência nãose encontram sub-representa<strong>do</strong>s.A explicação mais plausível para os eleva<strong>do</strong>s níveis de percepção da inflação em meses passa<strong>do</strong>s é que osconsumi<strong>do</strong>res atribuem uma grande importância à evolução <strong>do</strong>s preços <strong>do</strong>s bens e serviços que adquirem maisfrequentemente. Se a evolução <strong>do</strong>s preços destes itens adquiri<strong>do</strong>s com maior frequência diferir de formasignificativa da evolução <strong>do</strong>s preços <strong>do</strong>s produtos compra<strong>do</strong>s com menor frequência, os consumi<strong>do</strong>res podemconceber um quadro não representativo <strong>do</strong> cabaz de consumo global – a partir <strong>do</strong> qual se obtêm os pesos <strong>do</strong>IHPC – e, por conseguinte, também <strong>do</strong>s movimentos <strong>do</strong>s preços a nível agrega<strong>do</strong>. Esta explicação éconsubstanciada quan<strong>do</strong> se analisa a evolução recente observada <strong>do</strong>s preços. Por exemplo, os preços dagasolina, <strong>do</strong>s produtos alimentares frescos e <strong>do</strong>s serviços de restaurante foram afecta<strong>do</strong>s por vários choques adada altura ao longo <strong>do</strong>s últimos anos. Estes itens são bons exemplos de bens e serviços adquiri<strong>do</strong>s com maiorfrequência e, por conseguinte, a evolução <strong>do</strong>s seus preços pode ser vista como particularmente importantepelos consumi<strong>do</strong>res quan<strong>do</strong> estes avaliam a evolução da inflação.Contu<strong>do</strong>, recentemente os preços de alguns <strong>do</strong>s itens referi<strong>do</strong>s começaram a cair. A taxa de crescimentomensal em cadeia <strong>do</strong>s preços <strong>do</strong>s serviços de restaurante, por exemplo, era de 0.2% em Agosto de <strong>2002</strong>, o que22 <strong>BCE</strong> • <strong>Boletim</strong> <strong>Mensal</strong> • <strong>Outubro</strong> <strong>2002</strong>

- Page 1: BOLETIM MENSAL Outubro 2002 BANCO C

- Page 4 and 5: ÍndiceEditorialEvolução económi

- Page 6 and 7: EditorialNa reunião de 10 de Outub

- Page 8 and 9: assentes tanto em hipóteses realis

- Page 10 and 11: Evolução económica na área do e

- Page 12 and 13: Gráfico 3Movimentos no M3 e contra

- Page 14 and 15: Gráfico 6Taxas de juro de longo pr

- Page 16 and 17: O impacto, em termos líquidos, de

- Page 18 and 19: de rendibilidade das obrigações n

- Page 20 and 21: 2 Evolução dos preçosEstimativa

- Page 24 and 25: está de acordo com o aumento médi

- Page 26 and 27: custos do trabalho são medidos em

- Page 28 and 29: Perspectivas para a estabilidade do

- Page 30 and 31: Quadro 5Resultados dos Inquéritos

- Page 32 and 33: Quadro 6Desemprego na área do euro

- Page 34 and 35: permitir completar a fase de transi

- Page 36 and 37: Em Setembro e no início de Outubro

- Page 38 and 39: Gráfico 23Balança corrente, balan

- Page 40 and 41: Gráfico 25Investimento de carteira

- Page 42 and 43: Gráfico B: Investimento líquido d

- Page 44 and 45: Conclusões recentes sobre a transm

- Page 46 and 47: Quadro 1Reacções a um aumento de

- Page 48 and 49: eduzida (canal de substituição).

- Page 50 and 51: Embora os resultados demonstrem que

- Page 52 and 53: A simulação implica assim que o e

- Page 54 and 55: CaixaAnálises microeconómicas do

- Page 56 and 57: Principais características do merc

- Page 58 and 59: Caixa 1Comparação entre a operaç

- Page 60 and 61: operação de reporte. Dado que o n

- Page 62 and 63: 2 Desenvolvimento do mercado das op

- Page 64 and 65: Alterações na estrutura do mercad

- Page 66 and 67: operações de reporte. Estes siste

- Page 68 and 69: concebidas para a melhoria da integ

- Page 70 and 71: até ao momento, suficientemente fo

- Page 72:

Estatísticas da área do euro

- Page 75 and 76:

8 Balança de pagamentos e posiçã

- Page 77 and 78:

1 Estatísticas de política monet

- Page 79 and 80:

Quadro 1.2Taxas de juro directoras

- Page 81 and 82:

Quadro 1.4Estatísticas de reservas

- Page 83 and 84:

2 Evolução monetária na área do

- Page 85 and 86:

Quadro 2.3Balanço consolidado das

- Page 87 and 88:

Quadro 2.4Agregados monetários 1)

- Page 89 and 90:

Quadro 2.4 (cont.)Agregados monetá

- Page 91 and 92:

Quadro 2.4 (cont.)Agregados monetá

- Page 93 and 94:

Quadro 2.5 (cont.)Empréstimos de I

- Page 95 and 96:

Quadro 2.6Depósitos em IFM, por co

- Page 97 and 98:

Quadro 2.7Principais activos e pass

- Page 99 and 100:

Quadro 2.8Análise por moedas de al

- Page 101 and 102:

3 Mercados financeiros e taxas de j

- Page 103 and 104:

Quadro 3.3Índices bolsistas(nívei

- Page 105 and 106:

Quadro 3.5Emissões de títulos, ex

- Page 107 and 108:

Quadro 3.6Títulos, excepto acçõe

- Page 109 and 110:

Quadro 3.6 (cont.)Títulos, excepto

- Page 111 and 112:

Quadro 3.6 (cont.)Títulos, excepto

- Page 113 and 114:

4 IHPC e outros preços na área do

- Page 115 and 116:

5 Indicadores da actividade económ

- Page 117 and 118:

Quadro 5.2Outros indicadores selecc

- Page 119 and 120:

Quadro 5.4Indicadores do mercado de

- Page 121 and 122:

Quadro 6.1 (cont.)Investimento fina

- Page 123 and 124:

Quadro 6.1 (cont.)Investimento fina

- Page 125 and 126:

7 Posição orçamental das adminis

- Page 127 and 128:

Quadro 7.3Variação da dívida 1)(

- Page 129 and 130:

Quadro 8.2Balança de pagamentos: b

- Page 131 and 132:

Quadro 8.4Balança de pagamentos: i

- Page 133 and 134:

Quadro 8.6Balança de pagamentos: o

- Page 135 and 136:

Quadro 8.7Posição de investimento

- Page 137 and 138:

9 Comércio externo de mercadorias

- Page 139 and 140:

10 Taxas de câmbioQuadro 10Taxas d

- Page 141 and 142:

11 Evolução económica e financei

- Page 143 and 144:

Quadro 12.2Poupança, investimento

- Page 145 and 146:

Se F tQrepresenta o fluxo no trimes

- Page 147 and 148:

2.1 a 2.3. O Quadro 2.3 é consolid

- Page 149 and 150:

Estatísticas de contas financeiras

- Page 151 and 152:

Hungria, Índia, Indonésia, Israel

- Page 153 and 154:

depósito em 0.25 pontos percentuai

- Page 155 and 156:

operação a ser liquidada em 11 de

- Page 157 and 158:

8 de Novembro de 2001O Conselho do

- Page 159 and 160:

“Preparativos do SEBC para o ano

- Page 161 and 162:

Série “Documentos de Trabalho Oc

- Page 163 and 164:

33 “The information content of M3

- Page 165 and 166:

69 “The ECB monetary policy strat

- Page 167 and 168:

105 “Financial systems and the ro

- Page 169 and 170:

147 “Time-to-build approach in a

- Page 171 and 172:

Outras publicações“The TARGET s

- Page 173 and 174:

“The Eurosystem’s policy line w

- Page 175:

104* BCE • Boletim Mensal • Out