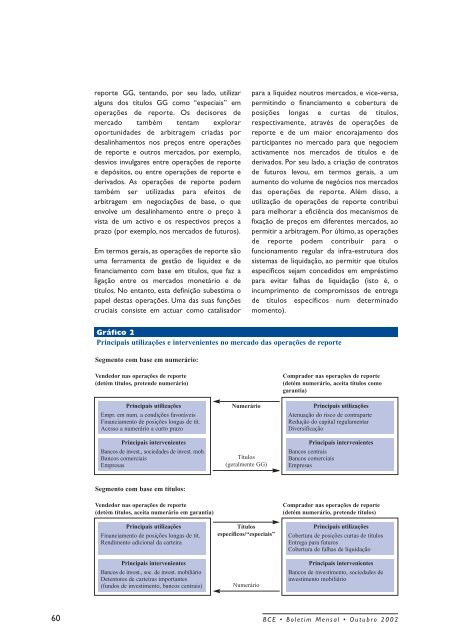

operação de reporte. Da<strong>do</strong> que o numerário éo activo deseja<strong>do</strong>, as características <strong>do</strong>s títulosda<strong>do</strong>s em troca são de importância secundária,e as transacções são geralmente realizadascontra “garantia geral” (GG). Nas operações dereporte GG, to<strong>do</strong>s os títulos que fazem partede um cabaz de garantias defini<strong>do</strong> pelo tipo epela qualidade <strong>do</strong> crédito podem ser da<strong>do</strong>scomo garantia. Exemplos de cabazes GG sãotodas as obrigações emitidas pelos governos daárea <strong>do</strong> euro, ou todas as obrigações deempresas incluídas num índice de obrigaçõesespecífico.As motivações de um fornece<strong>do</strong>r de numerário(toma<strong>do</strong>r de títulos) no segmento dasoperações de reporte com base em numerárioresultam da atenuação <strong>do</strong> risco de contraparte<strong>do</strong> “mutuário”. Este último risco é substituí<strong>do</strong>pelos riscos associa<strong>do</strong>s às garantias, que sãogeralmente menores, dependen<strong>do</strong> <strong>do</strong> tipo e dagestão da garantia. Esta transferência de riscoreflecte-se no tratamento <strong>do</strong> capitalregulamentar em operações de reporte, onde,para o cálculo <strong>do</strong>s requisitos de capital, o peso<strong>do</strong> risco de contraparte é substituí<strong>do</strong> pelo peso<strong>do</strong> risco de garantia 2 . Desde que a garantiacumpra certos critérios, esta substituiçãopermite um tratamento mais favorável <strong>do</strong>capital regulamentar nas operações de reporte<strong>do</strong> que nas transacções de empréstimo semgarantia. Por seu turno, a taxa das operações dereporte obtida pelo numerário concedi<strong>do</strong> emempréstimo é geralmente mais baixa <strong>do</strong> que ataxa sem garantia, da<strong>do</strong> que a componente <strong>do</strong>risco de crédito foi reduzida. No outro la<strong>do</strong> datransacção, o toma<strong>do</strong>r de numerário (o queentrega os títulos) pode obter crédito emnumerário geralmente a taxas mais favoráveis<strong>do</strong> que no caso <strong>do</strong>s empréstimos sem garantia,ou pode financiar uma posição longa em títulosenquanto mantém a exposição de merca<strong>do</strong> <strong>do</strong>stítulos. As operações de reporte tambémpermitem aos participantes no merca<strong>do</strong> quenão conseguem obter financiamentointerbancário sem garantia por não teremacesso ao merca<strong>do</strong> interbancário, ou por teremuma capacidade de crédito inadequada, ouporque as suas contrapartes atingiram oslimites da sua exposição ao crédito sem garantiaobter numerário contra garantia.No segmento com base em títulos, astransacções são motivadas pela vontade de umacontraparte conceder ou obter um títuloespecífico em empréstimo, com o numerário afuncionar como garantia. Este segmento émaioritariamente, embora não exclusivamente,composto por títulos específicos com umaelevada procura. Como estes são bastanteprocura<strong>do</strong>s, a sua taxa das operações dereporte é substancialmente mais baixa <strong>do</strong> que ataxa das operações de reporte GG e ataxa interbancária, sen<strong>do</strong> estes títulosconsidera<strong>do</strong>s “especiais”.A característica que ostorna “especiais” não é uma característicapermanente <strong>do</strong>s títulos, mas apenas temporária.As motivações <strong>do</strong> mutuário de títulos(fornece<strong>do</strong>r de numerário) no segmento combase em títulos relacionam-se com a vontade deadquirir um título específico, por exemplo, paracobrir uma posição curta neste título, cobriruma falha de liquidação, ou para entrega numaliquidação de um contrato de futuros.No outro la<strong>do</strong> da negociação, o fornece<strong>do</strong>r detítulos (toma<strong>do</strong>r de numerário) pode financiar asua posição longa de títulos ou “emprestar” ostítulos em operações de reporte e reinvestir onumerário obti<strong>do</strong> a uma taxa mais elevada (porexemplo, no merca<strong>do</strong> interbancário semgarantia ou a taxas de operações de reporteGG), de forma a obter rendimento adicional.O crédito a títulos “especiais” é, assim, umatécnica para a optimização de carteiras detítulos.Quase não é necessário referir que um númeroconsiderável de participantes no merca<strong>do</strong>intervêm em ambos os segmentos,especialmente intermediários, decisores demerca<strong>do</strong> e outras contrapartes que realizamtanto operações de reporte como operaçõesde reporte reversíveis. Alguns actuam comotoma<strong>do</strong>res de títulos, utilizan<strong>do</strong> operações de2 Isto verifica-se nas transacções registadas no sistemacontabilístico (isto é, de natureza não operacional). Nastransacções registadas na carteira de negociação (incluin<strong>do</strong>posições para efeitos de negociação, como defini<strong>do</strong> na Directivarelativa à adequação <strong>do</strong>s fun<strong>do</strong>s próprios das empresas deinvestimento e das instituições de crédito (93/6/CEE)), osbancos podem optar ou por ter modelos internos reconheci<strong>do</strong>spelas autoridades de supervisão, ou por a<strong>do</strong>ptar o méto<strong>do</strong>standard (“building block approach”), a qual abrange riscos demerca<strong>do</strong> gerais e específicos, bem como o risco de contraparte.<strong>BCE</strong> • <strong>Boletim</strong> <strong>Mensal</strong> • <strong>Outubro</strong> <strong>2002</strong>59

eporte GG, tentan<strong>do</strong>, por seu la<strong>do</strong>, utilizaralguns <strong>do</strong>s títulos GG como “especiais” emoperações de reporte. Os decisores demerca<strong>do</strong> também tentam exploraroportunidades de arbitragem criadas pordesalinhamentos nos preços entre operaçõesde reporte e outros merca<strong>do</strong>s, por exemplo,desvios invulgares entre operações de reportee depósitos, ou entre operações de reporte ederiva<strong>do</strong>s. As operações de reporte podemtambém ser utilizadas para efeitos dearbitragem em negociações de base, o queenvolve um desalinhamento entre o preço àvista de um activo e os respectivos preços aprazo (por exemplo, nos merca<strong>do</strong>s de futuros).Em termos gerais, as operações de reporte sãouma ferramenta de gestão de liquidez e definanciamento com base em títulos, que faz aligação entre os merca<strong>do</strong>s monetário e detítulos. No entanto, esta definição subestima opapel destas operações. Uma das suas funçõescruciais consiste em actuar como catalisa<strong>do</strong>rpara a liquidez noutros merca<strong>do</strong>s, e vice-versa,permitin<strong>do</strong> o financiamento e cobertura deposições longas e curtas de títulos,respectivamente, através de operações dereporte e de um maior encorajamento <strong>do</strong>sparticipantes no merca<strong>do</strong> para que negociemactivamente nos merca<strong>do</strong>s de títulos e dederiva<strong>do</strong>s. Por seu la<strong>do</strong>, a criação de contratosde futuros levou, em termos gerais, a umaumento <strong>do</strong> volume de negócios nos merca<strong>do</strong>sdas operações de reporte. Além disso, autilização de operações de reporte contribuipara melhorar a eficiência <strong>do</strong>s mecanismos defixação de preços em diferentes merca<strong>do</strong>s, aopermitir a arbitragem. Por último, as operaçõesde reporte podem contribuir para ofuncionamento regular da infra-estrutura <strong>do</strong>ssistemas de liquidação, ao permitir que títulosespecíficos sejam concedi<strong>do</strong>s em empréstimopara evitar falhas de liquidação (isto é, oincumprimento de compromissos de entregade títulos específicos num determina<strong>do</strong>momento).Gráfico 2Principais utilizações e intervenientes no merca<strong>do</strong> das operações de reporteSegmento com base em numerário:Vende<strong>do</strong>r nas operações de reporte(detém títulos, pretende numerário)Principais utilizaçõesEmpr. em num. a condições favoráveisFinanciamento de posições longas de tít.Acesso a numerário a curto prazoPrincipais intervenientesBancos de invest., sociedades de invest. mob.Bancos comerciaisEmpresasNumerárioTítulos(geralmente GG)Compra<strong>do</strong>r nas operações de reporte(detém numerário, aceita títulos comogarantia)Principais utilizaçõesAtenuação <strong>do</strong> risco de contraparteRedução <strong>do</strong> capital regulamentarDiversificaçãoPrincipais intervenientesBancos centraisBancos comerciaisEmpresasSegmento com base em títulos:Vende<strong>do</strong>r nas operações de reporte(detém títulos, aceita numerário em garantia)Principais utilizaçõesFinanciamento de posições longas de tít.Rendimento adicional da carteiraPrincipais intervenientesBancos de invest., soc. de invest. mobiliárioDetentores de carteiras importantes(fun<strong>do</strong>s de investimento, bancos centrais)Títulosespecíficos/“especiais”NumerárioCompra<strong>do</strong>r nas operações de reporte(detém numerário, pretende títulos)Principais utilizaçõesCobertura de posições curtas de títulosEntrega para futurosCobertura de falhas de liquidaçãoPrincipais intervenientesBancos de investimento, sociedades deinvestimento mobiliário60 <strong>BCE</strong> • <strong>Boletim</strong> <strong>Mensal</strong> • <strong>Outubro</strong> <strong>2002</strong>

- Page 1:

BOLETIM MENSAL Outubro 2002 BANCO C

- Page 4 and 5:

ÍndiceEditorialEvolução económi

- Page 6 and 7:

EditorialNa reunião de 10 de Outub

- Page 8 and 9:

assentes tanto em hipóteses realis

- Page 10 and 11: Evolução económica na área do e

- Page 12 and 13: Gráfico 3Movimentos no M3 e contra

- Page 14 and 15: Gráfico 6Taxas de juro de longo pr

- Page 16 and 17: O impacto, em termos líquidos, de

- Page 18 and 19: de rendibilidade das obrigações n

- Page 20 and 21: 2 Evolução dos preçosEstimativa

- Page 22 and 23: o que contrasta fortemente com a in

- Page 24 and 25: está de acordo com o aumento médi

- Page 26 and 27: custos do trabalho são medidos em

- Page 28 and 29: Perspectivas para a estabilidade do

- Page 30 and 31: Quadro 5Resultados dos Inquéritos

- Page 32 and 33: Quadro 6Desemprego na área do euro

- Page 34 and 35: permitir completar a fase de transi

- Page 36 and 37: Em Setembro e no início de Outubro

- Page 38 and 39: Gráfico 23Balança corrente, balan

- Page 40 and 41: Gráfico 25Investimento de carteira

- Page 42 and 43: Gráfico B: Investimento líquido d

- Page 44 and 45: Conclusões recentes sobre a transm

- Page 46 and 47: Quadro 1Reacções a um aumento de

- Page 48 and 49: eduzida (canal de substituição).

- Page 50 and 51: Embora os resultados demonstrem que

- Page 52 and 53: A simulação implica assim que o e

- Page 54 and 55: CaixaAnálises microeconómicas do

- Page 56 and 57: Principais características do merc

- Page 58 and 59: Caixa 1Comparação entre a operaç

- Page 62 and 63: 2 Desenvolvimento do mercado das op

- Page 64 and 65: Alterações na estrutura do mercad

- Page 66 and 67: operações de reporte. Estes siste

- Page 68 and 69: concebidas para a melhoria da integ

- Page 70 and 71: até ao momento, suficientemente fo

- Page 72: Estatísticas da área do euro

- Page 75 and 76: 8 Balança de pagamentos e posiçã

- Page 77 and 78: 1 Estatísticas de política monet

- Page 79 and 80: Quadro 1.2Taxas de juro directoras

- Page 81 and 82: Quadro 1.4Estatísticas de reservas

- Page 83 and 84: 2 Evolução monetária na área do

- Page 85 and 86: Quadro 2.3Balanço consolidado das

- Page 87 and 88: Quadro 2.4Agregados monetários 1)

- Page 89 and 90: Quadro 2.4 (cont.)Agregados monetá

- Page 91 and 92: Quadro 2.4 (cont.)Agregados monetá

- Page 93 and 94: Quadro 2.5 (cont.)Empréstimos de I

- Page 95 and 96: Quadro 2.6Depósitos em IFM, por co

- Page 97 and 98: Quadro 2.7Principais activos e pass

- Page 99 and 100: Quadro 2.8Análise por moedas de al

- Page 101 and 102: 3 Mercados financeiros e taxas de j

- Page 103 and 104: Quadro 3.3Índices bolsistas(nívei

- Page 105 and 106: Quadro 3.5Emissões de títulos, ex

- Page 107 and 108: Quadro 3.6Títulos, excepto acçõe

- Page 109 and 110: Quadro 3.6 (cont.)Títulos, excepto

- Page 111 and 112:

Quadro 3.6 (cont.)Títulos, excepto

- Page 113 and 114:

4 IHPC e outros preços na área do

- Page 115 and 116:

5 Indicadores da actividade económ

- Page 117 and 118:

Quadro 5.2Outros indicadores selecc

- Page 119 and 120:

Quadro 5.4Indicadores do mercado de

- Page 121 and 122:

Quadro 6.1 (cont.)Investimento fina

- Page 123 and 124:

Quadro 6.1 (cont.)Investimento fina

- Page 125 and 126:

7 Posição orçamental das adminis

- Page 127 and 128:

Quadro 7.3Variação da dívida 1)(

- Page 129 and 130:

Quadro 8.2Balança de pagamentos: b

- Page 131 and 132:

Quadro 8.4Balança de pagamentos: i

- Page 133 and 134:

Quadro 8.6Balança de pagamentos: o

- Page 135 and 136:

Quadro 8.7Posição de investimento

- Page 137 and 138:

9 Comércio externo de mercadorias

- Page 139 and 140:

10 Taxas de câmbioQuadro 10Taxas d

- Page 141 and 142:

11 Evolução económica e financei

- Page 143 and 144:

Quadro 12.2Poupança, investimento

- Page 145 and 146:

Se F tQrepresenta o fluxo no trimes

- Page 147 and 148:

2.1 a 2.3. O Quadro 2.3 é consolid

- Page 149 and 150:

Estatísticas de contas financeiras

- Page 151 and 152:

Hungria, Índia, Indonésia, Israel

- Page 153 and 154:

depósito em 0.25 pontos percentuai

- Page 155 and 156:

operação a ser liquidada em 11 de

- Page 157 and 158:

8 de Novembro de 2001O Conselho do

- Page 159 and 160:

“Preparativos do SEBC para o ano

- Page 161 and 162:

Série “Documentos de Trabalho Oc

- Page 163 and 164:

33 “The information content of M3

- Page 165 and 166:

69 “The ECB monetary policy strat

- Page 167 and 168:

105 “Financial systems and the ro

- Page 169 and 170:

147 “Time-to-build approach in a

- Page 171 and 172:

Outras publicações“The TARGET s

- Page 173 and 174:

“The Eurosystem’s policy line w

- Page 175:

104* BCE • Boletim Mensal • Out