Çelebi Hava Servisi A.Ş. Faaliyet Raporu 2011 - Yatırımcı İlişkileri

Çelebi Hava Servisi A.Ş. Faaliyet Raporu 2011 - Yatırımcı İlişkileri

Çelebi Hava Servisi A.Ş. Faaliyet Raporu 2011 - Yatırımcı İlişkileri

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

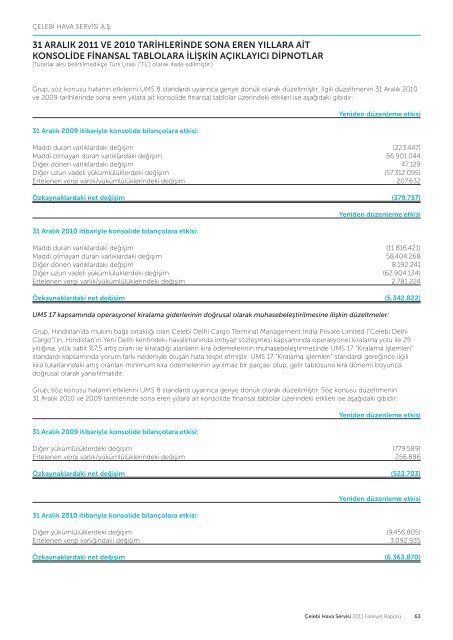

ÇELEBİ HAVA SERVİSİ A.<strong>Ş</strong>.<br />

31 ARALIK <strong>2011</strong> VE 2010 TARİHLERİNDE SONA EREN YILLARA AİT<br />

KONSOLİDE FİNANSAL TABLOLARA İLİ<strong>Ş</strong>KİN AÇIKLAYICI DİPNOTLAR<br />

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiştir.)<br />

Grup, söz konusu hatanın etkilerini UMS 8 standardı uyarınca geriye dönük olarak düzeltmiştir. İlgili düzeltmenin 31 Aralık 2010<br />

ve 2009 tarihlerinde sona eren yıllara ait konsolide finansal tablolar üzerindeki etkileri ise aşağıdaki gibidir:<br />

31 Aralık 2009 itibariyle konsolide bilançolara etkisi:<br />

Yeniden düzenleme etkisi<br />

Maddi duran varlıklardaki değişim (223.447)<br />

Maddi olmayan duran varlıklardaki değişim 56.901.044<br />

Diğer dönen varlıklardaki değişim 47.129<br />

Diğer uzun vadeli yükümlülüklerdeki değişim (57.312.095)<br />

Ertelenen vergi varlık/yükümlülüklerindeki değişim 207.632<br />

Özkaynaklardaki net değişim (379.737)<br />

31 Aralık 2010 itibariyle konsolide bilançolara etkisi:<br />

Yeniden düzenleme etkisi<br />

Maddi duran varlıklardaki değişim (11.816.421)<br />

Maddi olmayan duran varlıklardaki değişim 58.404.268<br />

Diğer dönen varlıklardaki değişim 8.192.241<br />

Diğer uzun vadeli yükümlülüklerdeki değişim (62.904.134)<br />

Ertelenen vergi varlık/yükümlülüklerindeki değişim 2.781.224<br />

Özkaynaklardaki net değişim (5.342.822)<br />

UMS 17 kapsamında operasyonel kiralama giderlerinin doğrusal olarak muhasebeleştirilmesine ilişkin düzeltmeler:<br />

Grup, Hindistan’da mukim bağlı ortaklığı olan Celebi Delhi Cargo Terminal Management India Private Limited (“Celebi Delhi<br />

Cargo”)’in, Hindistan’ın Yeni Delhi kentindeki havalimanında imtiyaz sözleşmesi kapsamında operasyonel kiralama yolu ile 25<br />

yıllığına, yıllık sabit %7,5 artış oranı ile kiraladığı alanların kira ödemelerinin muhasebeleştirmesinde UMS 17 “Kiralama İşlemleri”<br />

standardı kapsamında yorum farkı nedeniyle oluşan hata tespit etmiştir. UMS 17 “Kiralama işlemleri” standardı gereğince ilgili<br />

kira tutarlarındaki artış oranları minimum kira ödemelerinin ayrılmaz bir parçası olup, gelir tablosuna kira dönemi boyunca<br />

doğrusal olarak yansıtılmalıdır.<br />

Grup, söz konusu hatanın etkilerini UMS 8 standardı uyarınca geriye dönük olarak düzeltmiştir. Söz konusu düzeltmenin<br />

31 Aralık 2010 ve 2009 tarihlerinde sona eren yıllara ait konsolide finansal tablolar üzerindeki etkileri ise aşağıdaki gibidir:<br />

31 Aralık 2009 itibariyle konsolide bilançolara etkisi:<br />

Yeniden düzenleme etkisi<br />

Diğer yükümlülüklerdeki değişim (779.589)<br />

Ertelenen vergi varlık/yükümlülüklerindeki değişim 256.886<br />

Özkaynaklardaki net değişim (522.703)<br />

31 Aralık 2010 itibariyle konsolide bilançolara etkisi:<br />

Yeniden düzenleme etkisi<br />

Diğer yükümlülüklerdeki değişim (9.456.805)<br />

Ertelenen vergi varlığındaki değişim 3.092.935<br />

Özkaynaklardaki net değişim (6.363.870)<br />

<strong>Çelebi</strong> <strong>Hava</strong> <strong>Servisi</strong> <strong>2011</strong> <strong>Faaliyet</strong> <strong>Raporu</strong><br />

63