××ער××ת ×קר×ת ת×× ×©× ×ª ××ס 2010 >> ×××¥ ×קר××× - BDO ××× ××פ×

××ער××ת ×קר×ת ת×× ×©× ×ª ××ס 2010 >> ×××¥ ×קר××× - BDO ××× ××פ×

××ער××ת ×קר×ת ת×× ×©× ×ª ××ס 2010 >> ×××¥ ×קר××× - BDO ××× ××פ×

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

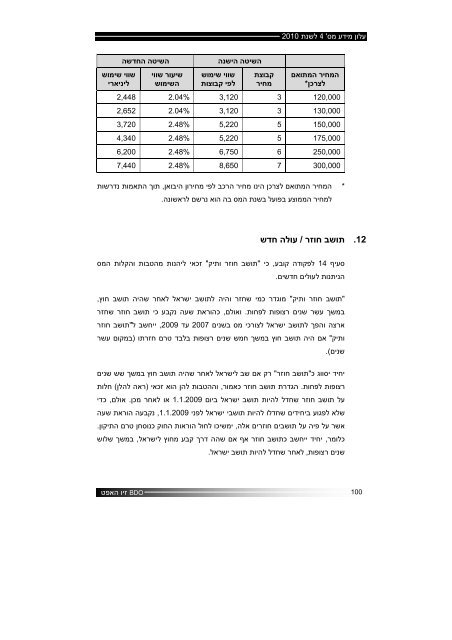

עלון מידע מס'<strong>2010</strong> לשנת 4השיטה הישנההשיטה החדשההמחיר המתואםלצרכן*קבוצתמחירשווי שימושלפי קבוצותשיעור שוויהשימוששווי שימושליניארי2,4482.04%3,1203120,0002,6522.04%3,1203130,0003,7202.48%5,2205150,0004,3402.48%5,2205175,0006,2002.48%6,7506250,0007,4402.48%8,6507300,000המחיר המתואם לצרכן הינו מחיר הרכב לפי מחירון היבואן, תוך התאמות נדרשותלמחיר הממוצע בפועל בשנת המס בה הוא נרשם לראשונה.*עולה חדש / תושב חוזר.12סעיף 14לפקודה"תושב כי קובע,חוזר ותיק"זכאי ליהנות מהטבות והקלות המסהניתנות לעולים חדשים."תושב חוזר ותיק" מוגדר כמי שחזר והיה לתושב ישראל לאחר שהיה תושב חוץ,במשך עשר שנים רצופות לפחות. ואולם, כהוראת שעה נקבע כי תושב חוזר שחזרארצה והפך לתושב ישראל לצורכי מס בשנים,2009 עד 2007ייחשב ל"תושב חוזרותיק" אם היה תושב חוץ במשך חמש שנים רצופות בלבד טרם חזרתו (במקום עשרשנים).יחיד יסווג כ"תושב חוזר" רק אם שב לישראל לאחר שהיה תושב חוץ במשך שש שניםרצופות לפחות. הגדרת תושב חוזר כאמור, וההטבות להן הוא זכאי (ראה להלן) חלותעל תושב חוזר שחדל להיות תושב ישראל ביוםשלא לפגוע ביחידים שחדלו להיות תושבי ישראל לפני1.1.2009,1.1.2009או לאחר מכן. אולם, כדינקבעה הוראת שעהאשר על פיה על תושבים חוזרים אלה, ימשיכו לחול הוראות החוק כנוסחן טרם התיקון.כלומר, יחיד ייחשב כתושב חוזר אף אם שהה דרך קבע מחוץ לישראל, במשך שלוששנים רצופות, לאחר שחדל להיות תושב ישראל.100<strong>BDO</strong>זיו האפט100