19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

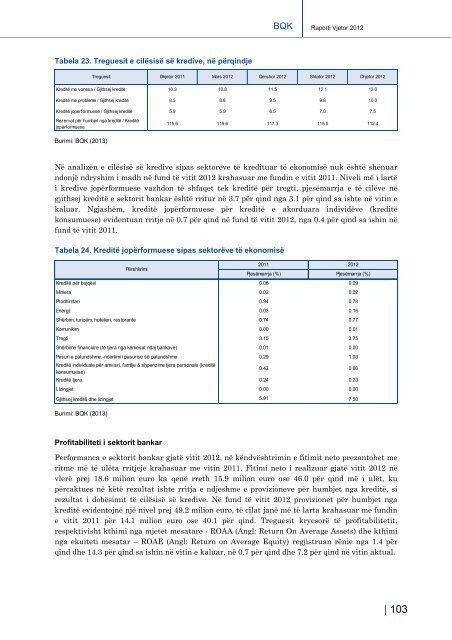

BQK<strong>Raporti</strong> <strong>Vjetor</strong> <strong>2012</strong>Tabela 23. Treguesit e cilësisë së kredive, në përqindjeTreguesit Dhjetor 2011 Mars <strong>2012</strong> Qershor <strong>2012</strong> Shtator <strong>2012</strong> Dhjetor <strong>2012</strong>Kreditë me vonesa / Gjithsej kreditë 10.3 10.8 11.5 12.1 13.0Kreditë me probleme / Gjithsej kreditë 8.5 8.8 9.5 9.8 10.0Kreditë joperformuese / Gjithsej kreditë 5.9 5.9 6.5 7.0 7.5Rezervat për humbjet nga kreditë / Kreditëjopërformuese115.6 119.6 117.3 115.0 112.4Burimi: BQK (2013)Në analizën e cilësisë së kredive sipas sektorëve të kredituar të ekonomisë nuk është shënuarndonjë ndryshim i madh në fund të vitit <strong>2012</strong> krahasuar me fundin e vitit 2011. Niveli më i lartëi kredive jopërformuese vazhdon të shfaqet tek kreditë për tregti, pjesëmarrja e të cilëve nëgjithsej kreditë e sektorit bankar është rritur në 3.7 për qind nga 3.1 për qind sa ishte në vitin ekaluar. Ngjashëm, kreditë jopërformuese për kreditë e akorduara individëve (kreditëkonsumuese) evidentuan rritje në 0.7 për qind në fund të vitit <strong>2012</strong>, nga 0.4 për qind sa ishin nëfund të vitit 2011.Tabela 24. Kreditë jopërformuese sipas sektorëve të ekonomisë2011 <strong>2012</strong>PërshkrimiPjesëmarrja (%) Pjesëmarrja (%)Kreditë për bujqësi 0.06 0.09Miniera 0.02 0.02Prodhimtari 0.94 0.78Energji 0.03 0.16Shërbim, turizëm, hotelieri, restorante 0.74 0.77Komunikim 0.00 0.01Tregti 3.15 3.75Shërbime financiare (të tjera nga kërkesat ndaj bankave) 0.01 0.00Pasuri e patundshme.-ndertimi i pasurise së patundshme 0.29 1.03Kreditë individuale për amvisri, familje & shpenzime tjera personale (kreditëkonsumuese)0.43 0.66Kreditë tjera 0.24 0.23Lizingjet 0.00 0.00Gjithsej kreditë dhe lizingjet 5.91 7.50Burimi: BQK (2013)Profitabiliteti i sektorit bankarPerformanca e sektorit bankar gjatë vitit <strong>2012</strong>, në këndvështrimin e fitimit neto prezantohet meritme më të ulëta rritjeje krahasuar me vitin 2011. Fitimi neto i realizuar gjatë vitit <strong>2012</strong> nëvlerë prej 18.6 milion euro ka qenë rreth 15.9 milion euro ose 46.0 për qind më i ulët, kupërcaktues në këtë rezultat ishte rritja e ndjeshme e provizioneve për humbjet nga kreditë, sirezultat i dobësimit të cilësisë së kredive. Në fund të vitit <strong>2012</strong> provizionet për humbjet ngakreditë evidentojnë një nivel prej 49.2 milion euro, të cilat janë më të larta krahasuar me fundine vitit 2011 për 14.1 milion euro ose 40.1 për qind. Treguesit kryesorë të profitabilitetit,respektivisht kthimi nga mjetet mesatare - ROAA (Angl: Return On Average Assets) dhe kthiminga ekuiteti mesatar – ROAE (Angl: Return on Average Equity) regjistruan rënie nga 1.4 përqind dhe 14.3 për qind sa ishin në vitin e kaluar, në 0.7 për qind dhe 7.2 për qind në vitin aktual.| 103