<strong>Banka</strong> <strong>Qendrore</strong> e Republikës së KosovësShënime mbi pasqyrat financiare(në mijë Euro, nëse nuk është shënuar ndryshe)4. Menaxhim i rrezikut financiar (në vazhdim)(f)Menaxhimi i kapitalitLigji nr. 03/L-209 për Bankën <strong>Qendrore</strong> të Republikës së Kosovës, i miratuar më datën 22 korrik 2010nga Kuvendi i Republikës së Kosovës, përcakton kërkesat e kapitalit të BQK-së. Sipas këtij ligji,kapitali i autorizuar i BQK-së është 30 milionë Euro. Kapitali mund të rritet me shuma të tilla siçpropozohet nga BQK dhe aprovohet nga Qeveria. Asnjë reduktim i kapitalit të BQK-së nuk do tëlejohet në asnjë kohëSipas Ligjit nr. 03/L-209, të ardhurat neto ose humbja neto e BQK-së llogariten në përputhje meStandardet Ndërkombëtare të <strong>Raporti</strong>mit Financiar (SNRF).Nga të ardhurat neto duke hequr gjithsej shumën e fitimeve të parealizuara të rivlerësimit, nxirrenfitimet e disponushme për shpërndarje (sipas nenit 56 të ligjit të lartpërmendur).Të ardhurat neto shpërndahen cdo vit në rezervën të përgjithshme derisa shuma totale e kapitalitfillestar dhe rezervat e përgjithshme barazohen me pesë përqind (5%) të detyrimeve monetare tëBankës <strong>Qendrore</strong>.Pjesa prej 50% e bilancit neto të të ardhurave të realizuara që mbeten pas përmbushjes së kriterit të 5%të përmendur më lart, duhet t’i transferohet Ministrisë së Ekonomisë dhe Financës. Ndërsa 50% qëmbetet nga të ardhurat e realizuar duhet t’i alokohet llogarisë së rezervës së përgjithshme të BQK-së.5. Përdorimi i vlerësimeve dhe gjykimeveMenaxhmenti diskuton me Bordin e Bankës <strong>Qendrore</strong> zhvillimin, zgjedhjen dhe paraqitjen epolitikave dhe vlerësimeve kritike kontabël të BQK-së, dhe aplikimin e këtyre politikave dhevlerësimeve. Vlerësimet dhe gjykimet rishikohen vazhdimisht dhe bazohen në eksperiencën historikedhe faktorë të tjerë, duke përfshirë pritshmëritë e ngjarjeve të ardhshme të cilat besohet të jenë tëarsyeshme në rrethana të caktuara.Këto shënime shpjeguese mbështesin komentet mbi menaxhimin e rrezikut financiar (shishënimin 4).Burimet kryesore të pasigurisë në matjeLejimet për humbjet kreditoreMjetet e regjistruara me kosto të amortizuar vlerësohen për të identifikuar rënien në vlerë të aktivit, nëbazë të politikave të përshkruara në 3(f)(vi). Përbërësi specifik në totalin e provizioneve për rënie nëvlerë të mjeteve financiare të vlerësuara individualisht, bazohet në vlerësimin më të mirë të rrjedhjevetë pritshme të parasë. Për të llogaritur këto rrjedhje të parave menaxhmenti i BQK-së gjykon mbisituatën financiare të palës në transaksion dhe vlerës neto të realizueshme të çdo kolaterali tëvendosur. Çdo aktiv me rënie në vlerë, matet bazuar mbi cilësitë e tij, dhe llogaritja e rrjedhjeve tëparasë që konsiderohen të arkëtueshme aprovohet në mënyrë të pavarur nga menaxhmenti.Gjykime kritike kontabël në aplikimin e politikave kontabël të BQK-sëGjykimet kritike kontabël të kryera gjatë aplikimit të politikave kontabël të BQK-së përfshijnë:Klasifikimi i mjeteve dhe detyrimeve financiarePolitikat kontabël të BQK-së krijojnë mundësinë që aktivet dhe detyrimet të vendosen që në fillim nëkategori të ndryshme kontabël sipas rrethanave të caktuara.Në klasifikimin e aktiveve si të mbajtura deri në maturim, BQK-ja ka treguar se ka qëllimin pozitivdhe aftësinë për ti mbajtur mjetet deri në datën e maturimit, siç kërkohet nga politikat kontabël 3 (h).Faqe 26 prej 40

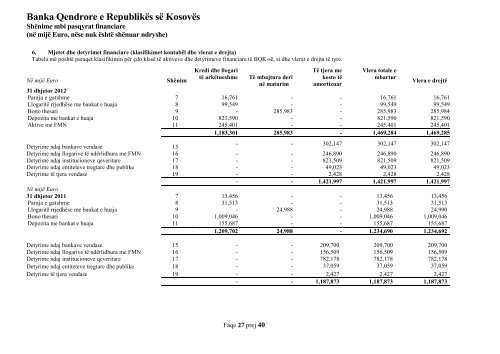

<strong>Banka</strong> <strong>Qendrore</strong> e Republikës së KosovësShënime mbi pasqyrat financiare(në mijë Euro, nëse nuk është shënuar ndryshe)6. Mjetet dhe detyrimet financiare (klasifikimet kontabël dhe vlerat e drejta)Tabela më poshtë paraqet klasifikimin për çdo klasë të aktiveve dhe detyrimeve financiare të BQK-së, si dhe vlerat e drejta të tyre.Kredi dhe llogari Të tjera me Vlera totale eNë mijë EuroShënimtë arkëtueshme Të mbajtura derikosto tëmbarturnë maturim amortizuarVlera e drejtë31 dhjetor <strong>2012</strong>Paraja e gatshme 7 16,761 - - 16,761 16,761Llogaritë rrjedhëse me bankat e huaja 8 99,549 - - 99,549 99,549Bono thesari 9 - 285,983 - 285,983 285,984Depozita me bankat e huaja 10 821,590 - - 821,590 821,590Aktive me FMN 11 245,401 - - 245,401 245,4011,183,301 285,983 - 1,469,284 1,469,285Detyrime ndaj bankave vendase 15- - 302,147 302,147 302,147Detyrime ndaj llogarive të ndërlidhura me FMN 16 - - 246,890 246,890 246,890Detyrime ndaj institucioneve qeveritare 17 - - 821,509 821,509 821,509Detyrime ndaj entiteteve tregtare dhe publike 18 - - 49,023 49,023 49,023Detyrime të tjera vendase 19 - - 2,428 2,428 2,428- - 1,421,997 1,421,997 1,421,997Në mijë Euro31 dhjetor 2011 7 13,456 - - 13,456 13,456Paraja e gatshme 8 31,513 - - 31,513 31,513Llogaritë rrjedhëse me bankat e huaja 9 - 24,988 - 24,988 24,990Bono thesari 10 1,009,046 - - 1,009,046 1,009,046Depozita me bankat e huaja 11 155,687 - - 155,687 155,6871,209,702 24,988 - 1,234,690 1,234,692Detyrime ndaj bankave vendase 15 - - 209,700 209,700 209,700Detyrime ndaj llogarive të ndërlidhura me FMN 16 - - 156,509 156,509 156,509Detyrime ndaj institucioneve qeveritare 17 - - 782,178 782,178 782,178Detyrime ndaj entiteteve tregtare dhe publike 18 - - 37,059 37,059 37,059Detyrime të tjera vendase 19 - - 2,427 2,427 2,427- - 1,187,873 1,187,873 1,187,873Faqe 27 prej 40