19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

19.07.2013 Raporti Vjetor 2012 - Banka Qendrore e Republikës së ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

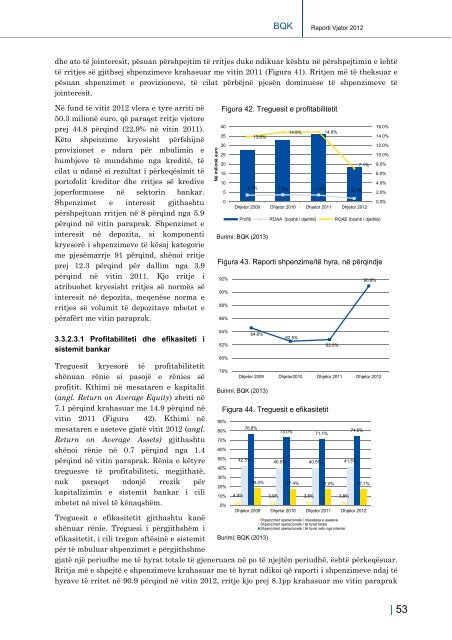

BQK<strong>Raporti</strong> <strong>Vjetor</strong> <strong>2012</strong>dhe ato të jointeresit, pësuan përshpejtim të rritjes duke ndikuar kështu në përshpejtimin e lehtëtë rritjes së gjithsej shpenzimeve krahasuar me vitin 2011 (Figura 41). Rritjen më të theksuar epësuan shpenzimet e provizioneve, të cilat përbëjnë pjesën dominuese të shpenzimeve tëjointeresit.Në fund të vitit <strong>2012</strong> vlera e tyre arriti në50.3 milionë euro, që paraqet rritje vjetoreprej 44.8 përqind (22.9% në vitin 2011).Këto shpenzime kryesisht përfshijnëprovizionet e ndara për mbulimin ehumbjeve të mundshme nga kreditë, tëcilat u ndanë si rezultat i përkeqësimit tëportofolit kreditor dhe rritjes së kredivejoperformuese në sektorin bankar.Shpenzimet e interesit gjithashtupërshpejtuan rritjen në 8 përqind nga 5.9përqind në vitin paraprak. Shpenzimet einteresit në depozita, si komponentikryesorë i shpenzimeve të kësaj kategorieme pjesëmarrje 91 përqind, shënoi rritjeprej 12.3 përqind për dallim nga 3.9përqind në vitin 2011. Kjo rritje iatribuohet kryesisht rritjes së normës sëinteresit në depozita, meqenëse norma erritjes së volumit të depozitave mbetet epërafërt me vitin paraprak.Në milionë euroFigura 42. Treguesit e profitabilitetit4016.0%353014.8% 14.9%13.8%14.0%12.0%2510.0%20157.1% 8.0%6.0%104.0%51.4% 1.5% 1.4% 0.7%2.0%00.0%Dhjetor 2009 Dhjetor 2010 Dhjetor 2011 Dhjetor <strong>2012</strong>Profiti ROAA (boshti i djathtë) ROAE (boshti i djathtë)Burimi: BQK (2013)Figura 43. <strong>Raporti</strong> shpenzime/të hyra, në përqindje92%90.9%90%88%86%3.3.2.3.1 Profitabiliteti dhe efikasiteti isistemit bankarTreguesit kryesorë të profitabilitetitshënuan rënie si pasojë e rënies sëprofitit. Kthimi në mesataren e kapitalit(angl. Return on Average Equity) zbriti në7.1 përqind krahasuar me 14.9 përqind nëvitin 2011 (Figura 42). Kthimi nëmesataren e aseteve gjatë vitit <strong>2012</strong> (angl.Return on Average Assets) gjithashtushënoi rënie në 0.7 përqind nga 1.4përqind në vitin paraprak. Rënia e këtyretreguesve të profitabiliteti, megjithatë,nuk paraqet ndonjë rrezik përkapitalizimin e sistemit bankar i cilimbetet në nivel të kënaqshëm.Treguesit e efikasitetit gjithashtu kanëshënuar rënie. Treguesi i përgjithshëm iefikasitetit, i cili tregon aftësinë e sistemitpër të mbuluar shpenzimet e përgjithshme84%82%80%78%gjatë një periudhe me të hyrat totale të gjeneruara në po të njejtën periudhë, është përkeqësuar.Rritja më e shpejtë e shpenzimeve krahasuar me të hyrat ndikoi që raporti i shpenzimeve ndaj tëhyrave të rritet në 90.9 përqind në vitin <strong>2012</strong>, rritje kjo prej 8.1pp krahasuar me vitin paraprak84.6%82.5%82.8%Dhjetor 2009 Dhjetor2010 Dhjetor 2011 Dhjetor <strong>2012</strong>Burimi: BQK (2013)90%80%70%60%50%40%30%20%10%Figura 44. Treguesit e efikasitetit0%42.5%76.8%73.0%71.1%40.5% 40.5% 41.5%4.4% 3.9% 3.8% 3.8%74.5%18.3% 17.4% 17.0% 17.1%Dhjetor 2009 Dhjetor 2010 Dhjetor 2011 Dhjetor <strong>2012</strong>Burimi: BQK (2013)Shpenzimet operacionale / mesatarja e aseteveShpenzimet operacionale / të hyrat totaleShpenzimet operacionale / të hyrat neto nga interesi| 53