جريدة لوموند ديبلوماتيك جويلية/أوت 2019

العدد الجديد من جريدة لوموند ديبلوماتيك

العدد الجديد من جريدة لوموند ديبلوماتيك

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>جويلية</strong>/<strong>أوت</strong> - تموز/آب 10 <strong>2019</strong><br />

عندما كان الجنوب يراهن<br />

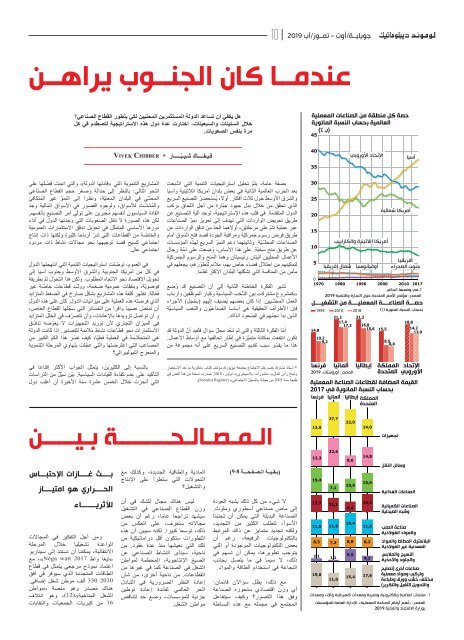

حصة كل منطقة من الصناعات المعملية<br />

العالمية بحساب النسبة المائوية<br />

هل يكفي أن تساعد الدولة المستثمرين المحليين لكي يتطور القطاع الصناعي؟<br />

خالل الستينات والسبعينات، اختارت عدة دول هذه االستراتيجية لتصطدم في كل<br />

مرة بنفس الصعوبات.<br />

45<br />

(ب %)<br />

فيفاك شيبّار * Chibber Vivek<br />

40<br />

1<br />

آسيا<br />

الإتحاد الأوروبي<br />

35<br />

أمريكا شمالية<br />

افريقيا<br />

جنوب الصحراء<br />

بصفة عامة، يتمّ تحليل استراتيجيات التنمية التي اتُّبعت<br />

بعد الحرب العالمية الثانية في بعض بلدان أمريكا الالتينية وآسيا<br />

والشرق األوسط حول ثالث أفكار. أوال، يُستحضَ رُ التصنيع السريع<br />

الذي تحقّق من خالل بذل جهود جبّارة من أجل اللحاق بركب<br />

الدول المتقدّمة. في قلب هذه اإلستراتيجية، توجد آلية التصنيع عن<br />

طريق تعويض الواردات التي تهدف إلى تعزيز نموّ الصناعات<br />

عبر عملية تتمّ على مرحلتيْن، أوالهما الحدّ من تدفّق الواردات عن<br />

طريق فرض رسوم جمركيّة ومراقبة الجودة قصد فتح السوق أمام<br />

الصناعات المحلّيّة. وثانيتهما دعم النموّ السريع لهذه المؤسسات<br />

عن طريق منح سَ خيّة. على هذا األساس، وُضِ عت على ذمّة رجال<br />

األعمال المحليين آليتان رئيسيتان وهما المنح والرسوم الجمركيّة<br />

لتمكينهم من احتالل فضاء خاص بهم، مالئم لتطوّرهم، يجعلهم في<br />

مأمن من المنافسة التي تشكّلها البلدان األكثر تقدّما.<br />

تشير الفكرة الخاطئة الثانية إلى أن التصنيع قد وُضع<br />

»كمشروع مشترك« بين النُّخب السياسية وكبار الموظّ فين وأرباب<br />

العمل المحلّيين. إذا كان بعضهم يُضيف إليهم )بخجل( األجراء<br />

فإن األطراف الحقيقية هي أساسا الصناعيّون والنّخب السياسيّة<br />

الذين بدأ نجمُهم في الصّ عود آنذاك.<br />

أمّا الفكرة الثالثة والتي لم تَعُد محلّ سؤال فتُفيد أنّ الدولة قد<br />

تكون انتفعت بمكانة متميّزة في إطار تحالفها مع أوساط األعمال.<br />

هذا ما يفسّ ر سبب تقديم التصنيع السريع على أنه مجموعة من<br />

* أستاذ مشارك بقسم علم االجتماع بجامعة نيويورك.مؤلّف كتاب »نظرية ما بعد االستعمار<br />

وشبح رأس المال«، منشورات »السيمتري«، تولوز، 2018. صدرت نسخة من هذا النص في<br />

طبعة سنة 2005 من مجلّة »السجلّ االجتماعي« Register( .)Socialist<br />

المشاريع التنموية التي »قادتها الدولة« والتي انبنت قصّ تُها على<br />

النحو التالي: بالنظر إلى حداثة وصغر حجم القطاع الصناعي<br />

المحلّي في البلدان المعنيّة، ونظرا إلى النموّ غير المتكافئ<br />

والمُشتّت لألسواق، ولوجوه القصور في األسواق المالية وجد<br />

القادة السياسيون أنفسهم مُجَ برين على تولّي أمر التصنيع بأنفسهم.<br />

لكن هذه الصورة ال تنقل الصعوبات التي وجدتها الدول في أداء<br />

دورها األساسي المتمثّل في تحويل تدفّق االستثمارات العمومية<br />

والخاصّ ة من القطاعات التي تدرّ أرباحا كثيرة ولكنها ذات إنتاج<br />

اجتماعي كسيح قصد توجيهها نحو مجاالت نشاط ذات مردود<br />

اجتماعي عالٍ .<br />

في العموم، توصّ لت استراتيجيات التنمية التي انتهجتها الدول<br />

في كل من أمريكا الجنوبية والشرق األوسط وجنوب آسيا إلى<br />

تحويل االقتصاد نحو االتجاه المطلوب. ولكن هذا التحوّل تمّ بطريقة<br />

فوضويّة، وبنفقات عمومية ضخمة، وولّد قطاعات خاصّ ة غير<br />

فعّالة. تظهر كلفة هذه المشاريع بشكل صارخ في الضغط المتزايد<br />

الذي فرضته هذه العملية على ميزانيات الدول. كان على هذه الدول<br />

أن تمتصّ نصيبا وافرا من الخسائر التي سجّ لها القطاع الخاص،<br />

و أن تواصل تزويدها باإلعانات، وأن تتصرّف في الخلل المتزايد<br />

في الميزان التجاري ألن توريد التجهيزات ال يعوّضه تدفّق<br />

االستثمارات نحو قطاعات نشاط مالئمة للتصدير. إذا كانت الدولة<br />

هي المتحكّمة في العملية فعليّا، كيف نفسّ ر هذا الكمّ الكبير من<br />

المصاعب التي اعترضتها والتي عجّ لت بتهاوي المرحلة التنموية<br />

والمنعرج النيوليبرالي؟<br />

بالنسبة إلى الكثيرين، يتمثل الجواب األكثر إقناعا في<br />

التأكيد على عدم كفاءة القيادات السياسية. بيّن سَ يْلٌ من الدّراسات<br />

التي أنجزت خالل الخمس عشرة سنة األخيرة أن أغلب دول<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1970 1980 1990 2000 2010 2017<br />

.1<br />

14,8<br />

10,2<br />

9,2<br />

21,2<br />

17,4<br />

17,3<br />

21,2<br />

16,8<br />

15,6<br />

18,8<br />

15,5 14,2<br />

13,9<br />

8,5<br />

8,0<br />

أمريكا اللاتينية والكاراييب<br />

في وضعها الحالي<br />

المصدر: مؤتمر الأمم المتحدة حول التجارة والتنمية <strong>2019</strong><br />

حصة الصناعة المعملية من التشغيل<br />

بحساب النسبة المئوية (%)<br />

أوقيانوسيا<br />

شمال إفريقيا<br />

1995 2010 2018<br />

الإتحاد المملكة إيطاليا ألمانيا فرنسا<br />

الأوروبي المتحدة المصدر: أوروستات، <strong>2019</strong><br />

القيمة المضافة لقطاعات الصناعة المعملية<br />

بحساب النسبة المائوية في 2017<br />

المملكة إيطاليا ألمانيا فرنسا<br />

المتحدة<br />

13,6<br />

27,7<br />

22,0<br />

14,0<br />

تجهيزات<br />

)بقية الصفحة 9-8(<br />

المصالحة بين<br />

المادية والطاقية الجديدة، وكذلك مع<br />

التحوالت التي ستطرأ على اإلنتاج<br />

والتشغيل؟<br />

بث غازات اإلحتباس<br />

الحراري هو امتياز<br />

12,3<br />

19,4<br />

22,6<br />

7,1<br />

8,6<br />

10,9<br />

14,8<br />

15,4<br />

وسائل النقل<br />

الصناعات الغذائية<br />

الصناعات الكميائية<br />

وشبه الصيدلية<br />

صناعة الصلب<br />

والمواد الفولاذية<br />

البلاستيك المطاط والمواد<br />

المعدنية غير الفولاذية<br />

النسيج والملابس<br />

والجلود والأحذية<br />

صناعات أخرى (تصليح<br />

وتركيب ومواد معملية<br />

مختلف، خشب وورق وطباعة<br />

والتحويل الثقيل والتكرير)<br />

ال شيء من كل ذلك يشبه العودة<br />

إلى ماض صناعي أسطوري وملوث.<br />

الصناعة البديلة التي يمكن أن تجنبنا<br />

األسوأ، تتطلب الكثير من التجديد،<br />

ولكنه تجديد متمايز عن ذاك المرتبط<br />

بالتكنولوجيات الرفيعة، رغم أن<br />

بعض التكنولوجيات الموجودة أو التي<br />

يتوجب تطويرها، يمكن أن تسهم في<br />

ذلك، ال سيما في ما يتصل بجانب<br />

النجاعة في استخدام الطاقة والمواد.<br />

مع ذلك، يظل سؤاالن قائمان:<br />

أي وزن اقتصادي ستحوزه الصناعة<br />

وفق هذا التصور؟ وكيف سيتفاعل<br />

المجتمع في مجمله مع هذه البساطة<br />

ليس هناك مجال للشك في أن<br />

وزن القطاع الصناعي في التشغيل<br />

سيشهد تراجعا عاما، رغم أن بعض<br />

مجاالته ستعرف، على العكس من<br />

ذلك، توسعا كبيرا. لكنه سيبين أن هذه<br />

التطورات ستكون أقل دراماتيكية من<br />

تلك التي نعيشها منذ عدة عقود. من<br />

ناحية، سينأى النشاط الصناعي عن<br />

الصيغ اإلنتاجوية، المحطمة لمواطن<br />

الشغل في الصناعة كما في غيرها من<br />

القطاعات. من ناحية أخرى، من شأن<br />

إعادة النظر الضرورية في التبادل<br />

الحر العالمي لفائدة إعادة توطين<br />

جزئية للمؤسسات، وضع حد لتناقص<br />

مواطن الشغل.<br />

لألثرياء<br />

ومن أجل التفكير في المجاالت<br />

الواعدة تشغيليا خالل المرحلة<br />

االنتقالية، يمكننا أن نستند إلى سيناريو<br />

»نيغا واط ،»Néga watt 2017 مع<br />

اعتماد نموذج مرجعي يتمثل في قطاع<br />

الطاقات المتجددة الذي سيوفر في أفق<br />

330 2030 ألف موطن شغل إضافي.<br />

هناك مصدر وهو منصة »مواطن<br />

الشغل المناخية«)12(، وهو ائتالف<br />

16 من كبريات الجمعيات والنقابات<br />

13,7<br />

11,3<br />

11,6 11,9<br />

8,4<br />

16,4<br />

14,3<br />

11,6<br />

8,3 7,3 8,8 8,2<br />

2,1 1,1<br />

19,0<br />

11,0<br />

9,5<br />

4,1<br />

15,4 17,6<br />

.1<br />

منتجات اعلامية وإلكترونية وبصرية ومعدات كهربائية وآلات ومعدات<br />

المصدر: «أهم أرقام الصناعة المعملية» الإدارة العامة للمؤسسات<br />

بوزارة الاقتصاد والمالية <strong>2019</strong>