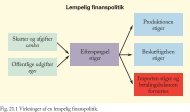

1. Indledning - trojka.dk

1. Indledning - trojka.dk

1. Indledning - trojka.dk

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Microsoft Dynamix AX – AXAPTA, 2008<br />

5.3 Disponering<br />

I dag er det en nødvendighed at have fuldstændig styr på likviditeten i virksomheden, og en af de<br />

fornemste opgaver for ledelsen er at have opbygget økonomistyringen på en sådan måde, at den til<br />

enhver tid har overblik over likviditeten. Ofte læser man om virksomheder der lider<br />

”likviditetsdøden”, dvs. de har ikke mulighed for at betale den løbende drift i form af lønninger,<br />

kreditorer mm. og derfor må gå i betalingsstandsning eller endnu værre, gå konkurs, som en følge af<br />

manglende likviditetsstyring.<br />

Milliardtab på dårlige<br />

betalere<br />

Trods en velsmurt dansk<br />

økonomi taber virksomheder<br />

flere og flere penge på dårlige<br />

betalere. Tre fjerdedele af de<br />

adspurgte virksomheder i en ny<br />

undersøgelse har økonomiske<br />

vanskeligheder som følge af<br />

dårlig betalingsmoral<br />

Trods bugnende friværdier og<br />

rekordlav arbejdsløshed er<br />

danskerne blevet dårligere til at<br />

betale deres regninger. Danske<br />

virksomheder taber nu 1,3 pct.<br />

af omsætningen på dårlige<br />

betalere, næsten en fordobling i<br />

forhold til for tre år siden, og<br />

det truer mange virksomheder<br />

på livet, viser en frisk<br />

undersøgelse fra inkassofirmaet<br />

Intrum Justitia.<br />

Mens risikoen for ikke at få<br />

sine penge hjem er faldet over<br />

stort set hele Europa, er<br />

situationen blevet værre i<br />

Danmark, viser opgørelsen, der<br />

både måler tab, og hvor lang tid<br />

det tager at få et udestående i<br />

kassen.<br />

Kilde: Børsen<br />

Det er således nødvendigt, at der er rigelig likviditet i virksomheden<br />

under en eller anden form, så man kan betale f.eks. varekreditorer,<br />

løn til medarbejdere, de daglige omkostninger mm. Likviditeten<br />

fremskaffes typisk ved salg af virksomhedens varer eller ved<br />

optagelse af lån. Er en stor del af virksomhedens omsætning ikke<br />

kontantsalg, men med betaling til et senere tidspunkt, er der især<br />

behov for at ledelsen har overblik over alle de likviditetsstrømme i<br />

form af indbetalinger og udbetalinger som der foregår over tid. Det<br />

giver ledelsen mulighed for at træffe de nødvendige beslutninger, så<br />

man ikke kommer i den situation, at virksomheden ikke kan betale<br />

sine kreditorer.<br />

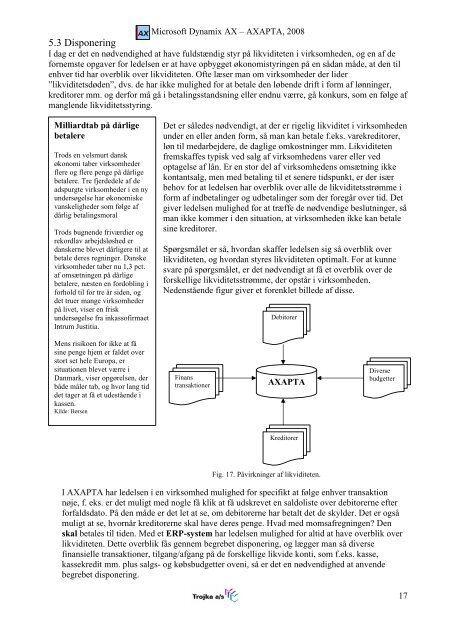

Spørgsmålet er så, hvordan skaffer ledelsen sig så overblik over<br />

likviditeten, og hvordan styres likviditeten optimalt. For at kunne<br />

svare på spørgsmålet, er det nødvendigt at få et overblik over de<br />

forskellige likviditetsstrømme, der opstår i virksomheden.<br />

Nedenstående figur giver et forenklet billede af disse.<br />

Finans<br />

transaktioner<br />

Debitorer<br />

AXAPTA<br />

Kreditorer<br />

Fig. 17. Påvirkninger af likviditeten.<br />

Diverse<br />

budgetter<br />

I AXAPTA har ledelsen i en virksomhed mulighed for specifikt at følge enhver transaktion<br />

nøje, f. eks. er det muligt med nogle få klik at få udskrevet en saldoliste over debitorerne efter<br />

forfaldsdato. På den måde er det let at se, om debitorerne har betalt det de skylder. Det er også<br />

muligt at se, hvornår kreditorerne skal have deres penge. Hvad med momsafregningen? Den<br />

skal betales til tiden. Med et ERP-system har ledelsen mulighed for altid at have overblik over<br />

likviditeten. Dette overblik fås gennem begrebet disponering, og lægger man så diverse<br />

finansielle transaktioner, tilgang/afgang på de forskellige likvide konti, som f.eks. kasse,<br />

kassekredit mm. plus salgs- og købsbudgetter oveni, så er det en nødvendighed at anvende<br />

begrebet disponering.<br />

17