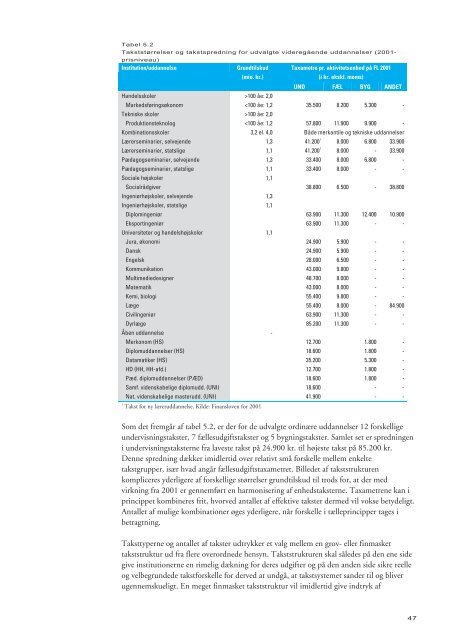

Tabel 5.2 Takststørrelser og takstspredning <strong>for</strong> udvalgte vi<strong>de</strong>regåen<strong>de</strong> <strong>uddannelser</strong> (2001- prisniveau) Institution/uddannelse Grundtilskud (mio. kr.) Taxametre pr. aktivitetsenhed på FL 2001 (i kr. ekskl. moms) UND FÆL BYG ANDET Han<strong>de</strong>lsskoler Markedsføringsøkonom >100 åe: 2,0 100 åe: 2,0

kalkulere<strong>de</strong> og omkostningsbestemte takster, hvilket kan skabe ubegrun<strong>de</strong><strong>de</strong> <strong>for</strong>ventninger blandt institutionerne om, at taksterne skal give fuld kompensation <strong>for</strong> faktiske udgifter. Stor omkostningsnærhed i takstfastsættelsen vil <strong>de</strong>su<strong>de</strong>n medføre flere myndighedskrav til institutionernes afrapportering af ressource<strong>for</strong>bruget. 5.2.2 Takstfastsættelse Taksterne pr. aktivitetsenhed er resultatet af en politisk prioritering i <strong>de</strong>n <strong>for</strong>stand, at <strong>de</strong> fastsættes med vedtagelsen af <strong>de</strong> årlige finanslove. Når taksterne ikke er omkostningsbestemte, skyl<strong>de</strong>s <strong>de</strong>t, at <strong>de</strong> faktiske enhedsomkostninger på samme typer af <strong>uddannelser</strong> vil variere afhængigt af <strong>de</strong>n enkelte institutions interne prioriteringer som følge af institutionernes frihedsgra<strong>de</strong>r i tilrettelæggelsen og gennemførelsen af un<strong>de</strong>rvisningen. Det er <strong>de</strong>r<strong>for</strong> hverken muligt eller ønskeligt at fastsætte omkostningsbasere<strong>de</strong> takster, <strong>de</strong>r ville give alle institutioner dækning <strong>for</strong> <strong>de</strong>res udgifter, hvor<strong>for</strong> taksterne principielt fastsættes ens <strong>for</strong> alle institutioner, <strong>de</strong>r afhol<strong>de</strong>r <strong>de</strong>n pågæl<strong>de</strong>n<strong>de</strong> aktivitet uanset <strong>de</strong>res individuelle omkostnings<strong>for</strong>hold. Der eksisterer dog i praksis visse modifikationer til <strong>de</strong>tte princip, jf. afs. 5.2.3 og 5.2.5. Differencer mellem takster og <strong>for</strong>brug pr. aktivitetsenhed vil <strong>de</strong>r<strong>for</strong> heller ikke automatisk føre til justering af taksterne. Det skyl<strong>de</strong>s bl.a. ønsket om at oprethol<strong>de</strong> taxametersystemets incitamenter til økonomisering, herun<strong>de</strong>r til at omlægge eller nedlægge ikke rentable uddannelsesaktiviteter. Det ligger <strong>de</strong>su<strong>de</strong>n in<strong>de</strong>n <strong>for</strong> blokbevillingsprincippet, at <strong>for</strong>bruget til enkelt<strong>uddannelser</strong> på kort sigt kan være svingen<strong>de</strong>. Vedvaren<strong>de</strong> eller systematiske ubalancer mellem takster og <strong>for</strong>brug kan <strong>de</strong>rimod føre til takstreguleringer. Det gæl<strong>de</strong>r særligt <strong>for</strong> monofaglige institutioner, <strong>de</strong>r udby<strong>de</strong>r få <strong>uddannelser</strong>, at <strong>de</strong>r kun i begrænset omfang kan omprioriteres mellem <strong>for</strong>mål, hvor<strong>for</strong> <strong>de</strong>r på kort sigt må skabes balance mellem takster og enhedsomkostninger. De grundlæggen<strong>de</strong> omkostningsskøn og udgiftsanalyser i <strong>for</strong>bin<strong>de</strong>lse med takstfastsættelsen af un<strong>de</strong>rvisningstaxametrene er i øvrigt baseret på en tværgåen<strong>de</strong> omkostnings<strong>for</strong>mel (figur 5.1), hvor ressourcetil<strong>de</strong>lingen pr. aktivitetsenhed er op<strong>de</strong>lt i tre elementer: årsværk/løn til un<strong>de</strong>rvisere, årsværk/løn til teknisk-administrativt personale, <strong>de</strong>r direkte kan henføres til un<strong>de</strong>rvisningsaktiviteter, samt øvrige udgifter til udstyr, materialer m.v. i un<strong>de</strong>rvisningen. Figur 5.1 Omkostnings<strong>for</strong>mel <strong>for</strong> takstfastsættelse = Un<strong>de</strong>rvisningstakst Lærerårsværk pr. elev x + Gns. løn pr. lærerårsværk TAPårsværk pr. elev x Gns. løn pr. TAP-årsværk + Udgifter til udstyr, materialer m.v. pr. aktivitetsenhed Kil<strong>de</strong>: Un<strong>de</strong>rvisningsministeriet, Institutionsstyrelsen (2000): Taksteftersyn – hovedrapport, si<strong>de</strong> 11. Omkostnings<strong>for</strong>mlen in<strong>de</strong>bærer, at <strong>de</strong>r opnås direkte proportionalitet i udmålingen af bevillingen mellem aktiviteten, udgifter til løn og øvrige udgifter. Det vil med andre ord sige, at <strong>de</strong>r som udgangspunkt budgetteres med standardisere<strong>de</strong> normer <strong>for</strong> årsværks<strong>for</strong>bruget, <strong>de</strong>r er langt <strong>de</strong>n største enkeltståen<strong>de</strong> udgift til un<strong>de</strong>rvisning. Lærernes produktivitet målt som antal årsværk pr. aktivitetsenhed har <strong>de</strong>r<strong>for</strong> også størst direkte betydning <strong>for</strong> enhedsomkostningernes størrelse. Det faktiske årsværks<strong>for</strong>brug er bl.a. bestemt af elevernes/<strong>de</strong> stu<strong>de</strong>ren<strong>de</strong>s timetal, klassekvotienter/holdstørrelser, un<strong>de</strong>rvisningsog studie<strong>for</strong>mer og lærernes arbejdstidsanven<strong>de</strong>lse. Gennemsnitslønnen pr. årsværk er tilsvaren<strong>de</strong> bestemt af en række faktorer, herun<strong>de</strong>r særligt overenskomster og arbejdstidsaftaler, lokalløn, personalets sammensætning og anciennitet. En væsentlig faktor 48