Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Eröffnungsbilanz <strong>der</strong> <strong>Gemeinde</strong> <strong>Biblis</strong> <strong>zum</strong> <strong>01.01.2009</strong><br />

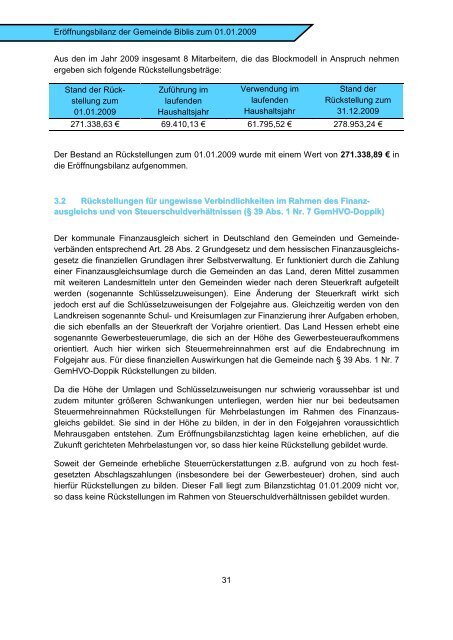

Aus den im Jahr 2009 insgesamt 8 Mitarbeitern, die das Blockmodell in Anspruch nehmen<br />

ergeben sich folgende Rückstellungsbeträge:<br />

Stand <strong>der</strong> Rückstellung<br />

<strong>zum</strong><br />

<strong>01.01.2009</strong><br />

Zuführung im<br />

laufenden<br />

Haushaltsjahr<br />

31<br />

Verwendung im<br />

laufenden<br />

Haushaltsjahr<br />

Stand <strong>der</strong><br />

Rückstellung <strong>zum</strong><br />

31.12.2009<br />

271.338,63 € 69.410,13 € 61.795,52 € 278.953,24 €<br />

Der Bestand an Rückstellungen <strong>zum</strong> <strong>01.01.2009</strong> wurde mit einem Wert von 271.338,89 € in<br />

die Eröffnungsbilanz aufgenommen.<br />

3.2 Rückstellungen für ungewisse Verbindlichkeiten im Rahmen des Finanzausgleichs<br />

und von Steuerschuldverhältnissen (§ 39 Abs. 1 Nr. 7 GemHVO-Doppik)<br />

Der kommunale Finanzausgleich sichert in Deutschland den <strong>Gemeinde</strong>n und <strong>Gemeinde</strong>verbänden<br />

entsprechend Art. 28 Abs. 2 Grundgesetz und dem hessischen Finanzausgleichsgesetz<br />

die finanziellen Grundlagen ihrer Selbstverwaltung. Er funktioniert durch die Zahlung<br />

einer Finanzausgleichsumlage durch die <strong>Gemeinde</strong>n an das Land, <strong>der</strong>en Mittel zusammen<br />

mit weiteren Landesmitteln unter den <strong>Gemeinde</strong>n wie<strong>der</strong> nach <strong>der</strong>en Steuerkraft aufgeteilt<br />

werden (sogenannte Schlüsselzuweisungen). Eine Än<strong>der</strong>ung <strong>der</strong> Steuerkraft wirkt sich<br />

jedoch erst auf die Schlüsselzuweisungen <strong>der</strong> Folgejahre aus. Gleichzeitig werden von den<br />

Landkreisen sogenannte Schul- und Kreisumlagen zur Finanzierung ihrer Aufgaben erhoben,<br />

die sich ebenfalls an <strong>der</strong> Steuerkraft <strong>der</strong> Vorjahre orientiert. Das Land Hessen erhebt eine<br />

sogenannte Gewerbesteuerumlage, die sich an <strong>der</strong> Höhe des Gewerbesteueraufkommens<br />

orientiert. Auch hier wirken sich Steuermehreinnahmen erst auf die Endabrechnung im<br />

Folgejahr aus. Für diese finanziellen Auswirkungen hat die <strong>Gemeinde</strong> nach § 39 Abs. 1 Nr. 7<br />

GemHVO-Doppik Rückstellungen zu bilden.<br />

Da die Höhe <strong>der</strong> Umlagen und Schlüsselzuweisungen nur schwierig voraussehbar ist und<br />

zudem mitunter größeren Schwankungen unterliegen, werden hier nur bei bedeutsamen<br />

Steuermehreinnahmen Rückstellungen für Mehrbelastungen im Rahmen des Finanzausgleichs<br />

gebildet. Sie sind in <strong>der</strong> Höhe zu bilden, in <strong>der</strong> in den Folgejahren voraussichtlich<br />

Mehrausgaben entstehen. Zum Eröffnungsbilanzstichtag lagen keine erheblichen, auf die<br />

Zukunft gerichteten Mehrbelastungen vor, so dass hier keine Rückstellung gebildet wurde.<br />

Soweit <strong>der</strong> <strong>Gemeinde</strong> erhebliche Steuerrückerstattungen z.B. aufgrund von zu hoch festgesetzten<br />

Abschlagszahlungen (insbeson<strong>der</strong>e bei <strong>der</strong> Gewerbesteuer) drohen, sind auch<br />

hierfür Rückstellungen zu bilden. Dieser Fall liegt <strong>zum</strong> Bilanzstichtag <strong>01.01.2009</strong> nicht vor,<br />

so dass keine Rückstellungen im Rahmen von Steuerschuldverhältnissen gebildet wurden.

![ENTWÄSSERUNGSSATZUNG [EWS] - Biblis](https://img.yumpu.com/13196822/1/184x260/entwasserungssatzung-ews-biblis.jpg?quality=85)