Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Eröffnungsbilanz der Gemeinde Biblis zum 01.01.2009

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Eröffnungsbilanz <strong>der</strong> <strong>Gemeinde</strong> <strong>Biblis</strong> <strong>zum</strong> <strong>01.01.2009</strong><br />

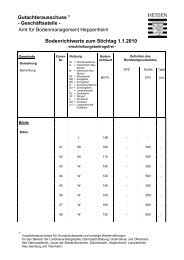

Anlagenabnutzungsgrad 8 [%]<br />

bei Gebäuden und Außenanlagen =<br />

bei Infrastrukturvermögen 10 =<br />

Anlagen und BGA 11 =<br />

Anlagenintensität 12 [%]<br />

gesamtes Anlagevermögen =<br />

immaterielles Vermögen =<br />

Sachanlagevermögen =<br />

Finanzanlagevermögen =<br />

Goldene Finanzierungsregel 13<br />

Fristigkeitskongruenz (langfr.) 14 =<br />

Fristigkeitskongruenz (kurzfr.) 15 =<br />

kumulierte Abschreibungen 9<br />

Anschaffungs- und Herstellungskosten<br />

kumulierte Abschreibungen<br />

Anschaffungs- und Herstellungskosten<br />

kumulierte Abschreibungen<br />

Anschaffungs- und Herstellungskosten<br />

7<br />

Anlagevermögen<br />

Bilanzsumme<br />

= 37,8%<br />

= 45,3%<br />

= 57,2%<br />

= 88,2%<br />

immaterielle Vermögensgegenstände = 0,1%<br />

Bilanzsumme<br />

Sachanlagevermögen<br />

Bilanzsumme<br />

Finanzanlagevermögen<br />

Bilanzsumme<br />

langfristiges Vermögen<br />

langfristiges Kapital<br />

kurzfristiges Vermögen<br />

kurzfristiges Kapital<br />

= 79,1%<br />

= 9,0%<br />

= 0,88<br />

= 37,9<br />

8<br />

<strong>der</strong> Anlagenabnutzungsgrad gibt an, wie alt <strong>der</strong> jeweilige Anlagenbestand tendenziell ist, also wie viel Prozent<br />

<strong>der</strong> Nutzungsdauer durch die Anlagen erreicht ist; bei einem durchschnittlichen Alter beträgt <strong>der</strong> Anlagenabnutzungsgrad<br />

50%; Vorsicht: Kennzahlen können nur Tendenzaussagen geben; darüber hinaus sind die hier<br />

ermittelten Kennzahlen wegen <strong>der</strong> nicht erfassten Anschaffungs- und Herstellungskosten von Anlagen, die <strong>zum</strong><br />

Eröffnungsbilanzstichtag bereits vollständig abgeschrieben waren, nur begrenzt aussagefähig<br />

9<br />

die Summe <strong>der</strong> Abschreibungen, die bis <strong>zum</strong> Bilanzstichtag auf die Anschaffungs- und Herstellungskosten <strong>der</strong><br />

einzelnen Anlagen getätigt wurden<br />

10<br />

ohne Anlagen in Bau und ohne Wald (<strong>der</strong> Wert des Waldes wird nicht abgeschrieben)<br />

11 einschließlich geringwertiger Wirtschaftgüter<br />

12 die Anlagenintensität gibt an, wie viel Prozent des Gesamtvermögens (langfristiges) Anlagevermögen darstellt<br />

13 nach <strong>der</strong> goldenen Finanzierungsregel soll das langfristige Kapital (langfristiges Eigenkapital und langfristige<br />

Schulden) den Wert des langfristigen Vermögens übersteigen, damit die notwendigen Ersatzbeschaffungen<br />

beim langfristigen Vermögen durch langfristiges Kapital gedeckt sind; umgekehrt soll das kurzfristige Vermögen<br />

(insbeson<strong>der</strong>e die liquiden Mittel) das kurzfristige Kapital (mit kurzfristigen Fälligkeiten) übersteigen<br />

14 dieser Quotient soll unterhalb von 1,0 liegen; das ist hier <strong>der</strong> Fall<br />

15 dieser Quotient soll größer als 1,0 sein; das ist hier (deutlich) gegeben

![ENTWÄSSERUNGSSATZUNG [EWS] - Biblis](https://img.yumpu.com/13196822/1/184x260/entwasserungssatzung-ews-biblis.jpg?quality=85)