Sitzung RAT 20.03.13 - Stadt Neukirchen-Vluyn

Sitzung RAT 20.03.13 - Stadt Neukirchen-Vluyn

Sitzung RAT 20.03.13 - Stadt Neukirchen-Vluyn

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

E I N L A D U N G<br />

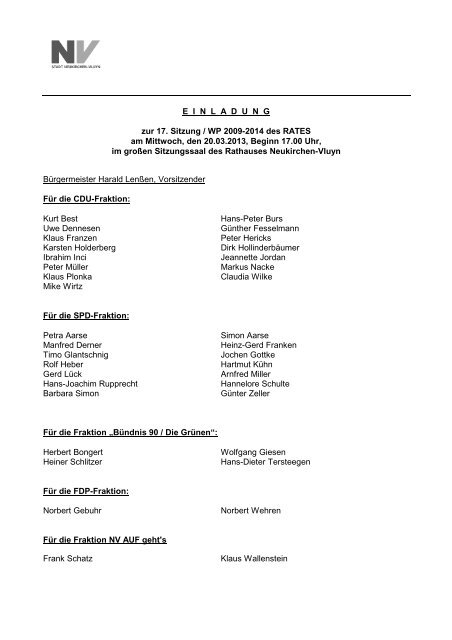

zur 17. <strong>Sitzung</strong> / WP 2009-2014 des <strong>RAT</strong>ES<br />

am Mittwoch, den 20.03.2013, Beginn 17.00 Uhr,<br />

im großen <strong>Sitzung</strong>ssaal des Rathauses <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

Bürgermeister Harald Lenßen, Vorsitzender<br />

Für die CDU-Fraktion:<br />

Kurt Best Hans-Peter Burs<br />

Uwe Dennesen Günther Fesselmann<br />

Klaus Franzen Peter Hericks<br />

Karsten Holderberg Dirk Hollinderbäumer<br />

Ibrahim Inci Jeannette Jordan<br />

Peter Müller Markus Nacke<br />

Klaus Plonka Claudia Wilke<br />

Mike Wirtz<br />

Für die SPD-Fraktion:<br />

Petra Aarse Simon Aarse<br />

Manfred Derner Heinz-Gerd Franken<br />

Timo Glantschnig Jochen Gottke<br />

Rolf Heber Hartmut Kühn<br />

Gerd Lück Arnfred Miller<br />

Hans-Joachim Rupprecht Hannelore Schulte<br />

Barbara Simon Günter Zeller<br />

Für die Fraktion „Bündnis 90 / Die Grünen“:<br />

Herbert Bongert Wolfgang Giesen<br />

Heiner Schlitzer Hans-Dieter Tersteegen<br />

Für die FDP-Fraktion:<br />

Norbert Gebuhr Norbert Wehren<br />

Für die Fraktion NV AUF geht's<br />

Frank Schatz Klaus Wallenstein

T A G E S O R D N U N G<br />

Zur Geschäftsordnung<br />

- 2 -<br />

a) Feststellung der Anwesenheit<br />

b) Feststellung der Ordnungsmäßigkeit der Einladung<br />

c) Ausschließungsgründe<br />

A. Öffentlicher Teil<br />

TOP 1 Einwohnerfragen<br />

TOP 2 Bericht der Verwaltung über nicht ausgeführte Beschlüsse und Besonderheiten<br />

bei der Ausführung von Beschlüssen<br />

TOP 3 Anmerkungen zur Niederschrift über die <strong>Sitzung</strong> des Rates<br />

-öffentlicher Teil- am 12.12.2012<br />

TOP 4 Anträge zur Tagesordnung gem. § 48 Abs. 1 Satz 5 GO NRW<br />

TOP 5 Anregung und Beschwerde nach § 24 GO NRW und § 6 Hauptsatzung der <strong>Stadt</strong><br />

<strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

Änderung der Hundesteuersatzung der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

- Anrechnung des Hundebegleiterscheins -<br />

TOP 6 Bereitstellung von Ausbildungsplätzen für das Einstellungsjahr 2014<br />

TOP 7 Stellenplan 2013<br />

TOP 8 Erhöhung der Steuerhebesätze für die Realsteuern in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

- Hebesatzsatzung -<br />

TOP 9 2. Änderungssatzung zur Vergnügungssteuersatzung vom 01.10.2009<br />

Anhebung des Steuersatzes für Spielgeräte mit Gewinnmöglichkeit<br />

TOP 10 Kenntnisgabe der durch den Bürgermeister und den Kämmerer genehmigten über-<br />

und außerplanmäßigen Aufwendungen und Auszahlungen gemäß § 83 GO NRW<br />

im Haushaltsjahr 2012<br />

TOP 11 Ermächtigungsübertragungen in das Haushaltsjahr 2013<br />

TOP 12 Erlass der Haushaltssatzung 2013 einschließlich Haushaltsplan sowie mittelfristige<br />

Ergebnis- und Finanzplanung<br />

TOP 13 Sachstandsbericht zur Kinderbetreuung in <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

- Antrag der SPD-Fraktion vom 27.02.2013<br />

TOP 14 Aussprache über den Untersuchungsbericht zu den PAK-Sanierungen<br />

- Antrag der Fraktion NV AUF geht’s vom 02.03.2013<br />

TOP 15 Auflösung des Beirats Freizeitbad<br />

TOP 16 Änderung der Satzung über die Erhebung von Abwassergebühren in der <strong>Stadt</strong><br />

<strong>Neukirchen</strong>-<strong>Vluyn</strong> vom 22.12.2009<br />

TOP 17 Dienstanweisung für das Haushaltswesen und die Finanzbuchhaltung

- 3 -<br />

TOP 18 Vorschläge für die vom Kreistag zu wählenden Vertrauenspersonen zur Besetzung<br />

der Wahlausschüsse bei den Amtsgerichten<br />

TOP 19 Bestellung des Leiters der Feuerwehr (Wehrführer) der Freiwilligen Feuerwehr<br />

TOP 20 Freigabe verkaufsoffener Sonntage 2013<br />

Ordnungsbehördliche Verordnung<br />

TOP 21 Einrichtung einer integrativen Lerngruppe an der Haarbeck-Schule<br />

TOP 22 Eingangsklassenbildung an Grundschulen zum Schuljahr 2013/14<br />

TOP 23 Kulturveranstaltungen; Erfahrungsbericht und Erhebung von Eintrittsgeldern<br />

TOP 24 Neubekanntmachung des Flächennutzungsplanes<br />

TOP 25 89. Änderung des Flächennutzungsplanes, Bereich Mühlenfeld<br />

- Auswertung der öffentlichen Auslegung und erneuten öffentlichen Auslegung<br />

- Billigungsbeschluss<br />

TOP 26 Bebauungsplan Nr. 118, Gebiet Niederberg Wohnen II<br />

- Beschluss zur Auswertung der öffentlichen Auslegung<br />

- Satzungsbeschluss<br />

TOP 27 Vorhabenbezogener Bebauungsplan Nr. 127, Solarpark Mühlenfeld<br />

- Auswertung der öffentlichen Auslegung<br />

- Satzungsbeschluss<br />

TOP 28 Mitteilungen und Anfragen<br />

TOP 29 Einwohnerfragestunde<br />

B. Nicht-öffentlicher Teil<br />

TOP 1 Bericht der Verwaltung über nicht ausgeführte Beschlüsse und Besonderheiten<br />

bei der Ausführung von Beschlüssen<br />

TOP 2 Anmerkungen zur Niederschrift über die <strong>Sitzung</strong> des Rates<br />

-nicht-öffentlicher Teil- am 12.12.2012<br />

TOP 3 Anträge zur Tagesordnung gem. § 48 Abs. 1 Satz 5 GO NRW<br />

TOP 4 Vorzeitige Kündigung des Konzessionsvertrages Fernwärme mit “RWE Energie-<br />

dienstleistungen GmbH“<br />

- Vorlage wird nachgereicht<br />

TOP 5 Mittelbare Beteiligung der ENNI Energie & Umwelt Niederrhein GmbH an der neu<br />

zu gründenden Trianel Windkraftwerke GmbH & Co. KG<br />

TOP 6 Grundstücksangelegenheiten; Verkauf Feuerwehrgerätehaus und das dazuge-<br />

hörige Grundstück an der Niederrheinallee 303a<br />

TOP 7 Meldung von Nebeneinnahmen des Bürgermeisters

- 4 -<br />

TOP 8 Bebauungsplan Nr. 118, Gebiet Niederberg Wohnen II<br />

- Zustimmung zum städtebaulichen Vertrag<br />

TOP 9 Vorhabenbezogener Bebauungsplan Nr. 127, Solarpark Mühlenfeld<br />

- Zustimmung zum Durchführungsvertrag<br />

TOP 10 Interkommunale Zusammenarbeit im Bereich der Altpapierentsorgung<br />

- Sachstand der Verhandlungen<br />

- Bedarf einer weiteren Vertragsverlängerung<br />

TOP 11 Mitteilungen und Anfragen<br />

<strong>Neukirchen</strong>-<strong>Vluyn</strong>, den 07.03.2013<br />

Harald Lenßen<br />

Bürgermeister

TOP 02<br />

Der Bürgermeister 05.03.2013<br />

Dez. I / Amt 10<br />

MITTEILUNGSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Bericht der Verwaltung über nicht ausgeführte Beschlüsse und Besonderheiten bei der<br />

Ausführung von Beschlüssen<br />

Berichterstatter:<br />

Herr Lenßen<br />

Inhalt der Mitteilung:<br />

Die Verwaltung evaluiert die Besonderheiten bei der Ausführung von Beschlüssen sowie den<br />

aktuellen Sachstand zur Beschlussausführung. Sofern Beschlüsse nicht unmittelbar umgesetzt<br />

werden konnten oder sich Besonderheiten bei der Ausführung von Beschlüssen ergeben haben,<br />

sind diese in der beigefügten Anlage aufgeführt.<br />

Anlage:<br />

Sachstand der unerledigten Beschlüsse<br />

Lenßen

TOP 05<br />

Der Bürgermeister 04.03.2013<br />

Dez. II / Amt 20<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Haupt- und Finanzausschuss 27.02.2013<br />

2. Rat 20.03.2013<br />

Betreff:<br />

Anregung und Beschwerde nach § 24 GO NRW und § 6 Hauptsatzung der <strong>Stadt</strong> <strong>Neukirchen</strong>-<br />

<strong>Vluyn</strong>:<br />

Änderung der Hundesteuersatzung der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

- Anrechnung des Hundebegleiterscheins -<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

Der Antrag vom 14.01.2013 auf Änderung der Hundesteuersatzung vom 05.10.2012 – Gewährung<br />

einer befristeten Steuerermäßigung für Inhaber des Hundebegleiterscheins – wird abgelehnt.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter/in:<br />

Herr Geulmann

Schilderung des Sachverhaltes:<br />

TOP ...... - 2 -<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Hauptausschusses am<br />

27.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhalts ergeben.<br />

Der Haupt- und Finanzausschuss hat entsprechend dem Vorschlag der Verwaltung entschieden<br />

und empfohlen, den Antrag abzulehnen.<br />

Anlage:<br />

s. Anlagen zur <strong>Sitzung</strong> des Haupt - und Finanzausschusses vom 27.02.2013.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 06<br />

Der Bürgermeister 28.02.2013<br />

Dez. I / Amt 10<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Haupt- und Finanzausschuss 27.02.2013<br />

2. Rat 20.03.2013<br />

Betreff:<br />

Bereitstellung von Ausbildungsplätzen für das Einstellungsjahr 2014<br />

Beschlussvorschlag:<br />

Der Rat beschließt, für das Einstellungsjahr 2014 folgende Ausbildungsplätze bereitzustellen:<br />

2 Verwaltungsfachangestellte<br />

1 Gärtner/in, Fachrichtung Garten- und Landschaftsbau<br />

3 Anerkennungspraktikant(en)/innen für die städtischen Kindertagesstätten<br />

3 Jahrespraktikant(en)/innen für die städtischen Kindertagesstätten<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : 40, 68<br />

- Personalrat : Mitwirkung gem. § 73 LPVG<br />

Berichterstatterin:<br />

Frau Ciesielski<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Haupt- und<br />

Finanzausschusses am 27.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.

TOP 06 - 2 -<br />

Der Haupt- und Finanzausschuss hat empfohlen, entsprechend dem Vorschlag der Verwaltung zu<br />

beschließen.<br />

Lenßen

TOP 07<br />

Der Bürgermeister<br />

Dez. I / Amt 10.1 11.03.2013<br />

________________________________________________________________________<br />

BESCHLUSSVORLAGE - öffentlich -<br />

________________________________________________________________________<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Haupt- und Finanzausschuss 27.02.2013<br />

Rat 20.03.2013<br />

________________________________________________________________________<br />

Betreff:<br />

Stellenplan 2013<br />

________________________________________________________________________<br />

Beschlußvorschlag:<br />

Der Rat beschließt den der Originalniederschrift als ANLAGE beigefügten Stellenplan 2013<br />

unter Berücksichtigung der in der Sachverhaltsschilderung beschriebenen Stellenverlagerung.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

________________________________________________________________________<br />

Beteiligungen/Ergebnisse:<br />

- Personalrat: Das Anhörungsverfahren wurde gem. § 75 Abs. 1 Nr. 1 LPVG am<br />

30.01.2013 eingeleitet. Über das Ergebnis wird in der <strong>Sitzung</strong> berichtet.<br />

________________________________________________________________________<br />

Berichterstatter:<br />

Herr Lenßen<br />

________________________________________________________________________<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Haupt- und<br />

Finanzausschusses am 27.02.2013 beraten worden.<br />

Der Haupt- und Finanzausschuss hat empfohlen, entsprechend dem Vorschlag der<br />

Verwaltung zu beschließen.<br />

Seitdem hat sich folgende Veränderungsnotwendigkeit ergeben:<br />

Produktgruppe 01.05 (Organisation und Zentrale Dienste)/01.13 (Gebäudemanagement)<br />

Verlagerung 1,0 A12 von 01.05 nach 01.13 (Verstärkung des Hochbauamtes)<br />

Harald Lenßen

TOP 08<br />

Der Bürgermeister 05.03.2013<br />

Dez. II / Amt 20.1<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Rat 20.03.2013<br />

Betreff:<br />

Erhöhung der Steuerhebesätze für die Realsteuern in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

- Hebesatzsatzung -<br />

Beschlussvorschlag:<br />

Der Rat beschließt die Satzung über die Festsetzung der Steuerhebesätze für die Realsteuern in<br />

der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> in der Fassung, die der Niederschrift als Anlage beigefügt ist mit<br />

folgenden Hebesätzen:<br />

(Wird in der <strong>Sitzung</strong> formuliert)<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Im laufenden Jahr<br />

Keine<br />

In Folgejahren (siehe Sachverhalt)<br />

Zusätzliche Erträge: Produkt 1601<br />

Kostenstelle / Sachkonto K1601020 / 40110000 / 40120100 / 40130000<br />

Berichterstatter:<br />

Herr Geulmann

Schilderung des Sachverhaltes:<br />

TOP 08 - 2 -<br />

Im Zielkonzept der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> ist unter dem strategischen Ziel „Finanzen sichern“<br />

vorgesehen, dauerhafte und stabile zusätzliche Einnahmen (z.B. Grundsteuern) zu erzielen.<br />

Der Haushaltsplan für das Jahr 2013 wird voraussichtlich mit einem Defizit von rd. 4,6 Mio. EUR<br />

verabschiedet werden, was einem Eigenkapitalverzehr von rd. 6 % entspricht. Die mittelfristige<br />

Ergebnisplanung sieht einen weiteren Eigenkapitalabbau in den Folgejahren vor.<br />

Um diesen strukturellen hohen Defiziten entgegenzuwirken, hat der Haupt- und Finanzausschuss<br />

am 27.02.2013 im Rahmen der Haushaltsberatungen auf Vorschlag der Verwaltung beschlossen,<br />

dass eine Ratsvorlage zur Erhöhung der Steuerhebesätze für die Grundsteuern A und B von<br />

jeweils 15 Hebesatzpunkten zum 01.01. der Jahres 2014 und 2015 sowie verschiedene Varianten<br />

für die Gewerbesteuer erarbeitet werden soll.<br />

Auf Grundlage dieses Beschlusses werden im Folgenden unterschiedliche Varianten zur<br />

Anhebung der Hebesätze für die Realsteuern in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> vorgestellt. Die<br />

Hebesätze betragen derzeit bei der Grundsteuer B 420 %, bei der Grundsteuer A 240 % und bei<br />

der Gewerbesteuer 430 %.<br />

Planung der Erträge aus der Grundsteuer B<br />

Jahr<br />

Haushaltsansatz<br />

(ohne<br />

Neubewertungen)<br />

Mehrertrag nach<br />

zweistufiger Erhöhung<br />

um jeweils 15% in<br />

2014/15<br />

2013 3.456.000 EUR 0 EUR<br />

2014 3.579.000 EUR 123.000 EUR<br />

2015 3.703.000 EUR 247.000 EUR<br />

Planung der Erträge aus der Grundsteuer A<br />

Variante 1 Variante 2<br />

Jahr<br />

Haushaltsansatz<br />

(ohne<br />

Neubewertungen)<br />

Mehrertrag nach<br />

zweistufiger Erhöhung<br />

um jeweils 15% in<br />

2014/15<br />

Jahr<br />

Haushaltsansatz<br />

(ohne<br />

Neubewertungen)<br />

Mehrertrag nach<br />

zweistufiger Erhöhung<br />

um jeweils 10% in<br />

2014/15<br />

2013 65.000 EUR 0 EUR 2013 65.000 EUR 0 EUR<br />

2014 69.000 EUR 4.000 EUR 2014 68.000 EUR 3.000 EUR<br />

2015 73.000 EUR 8.000 EUR 2015 70.000 EUR 5.000 EUR<br />

Planung der Erträge aus der Gewerbesteuer<br />

Variante 1 (Antrag NV AUF geht’s)<br />

Jahr<br />

Haushaltsansatz<br />

gem. Entwurf<br />

Mehrertrag nach<br />

neuer<br />

einmaliger Erhöhung<br />

Haushaltsansatz<br />

um 30 % in 2013<br />

2013 8.500.000 EUR 9.100.000 EUR 600.000 EUR

Variante 2<br />

Jahr<br />

Haushaltsansatz<br />

gem. Entwurf<br />

TOP 08 - 3 -<br />

Mehrertrag nach<br />

neuer<br />

einmaliger Erhöhung<br />

Haushaltsansatz<br />

um 30 % ab 2014<br />

2013 8.500.000 EUR 8.500.000 EUR 0 EUR<br />

2014 8.797.000 EUR 9.411.000 EUR 614.000 EUR<br />

Variante 3<br />

Jahr<br />

Haushaltsansatz<br />

gem. Entwurf<br />

neuer<br />

Haushaltsansatz<br />

Auswirkungen auf die Steuerpflichtigen:<br />

Mehrertrag nach<br />

zweistufiger<br />

Erhöhung um 10 %<br />

in 2014/15<br />

2013 8.500.000 EUR 8.500.000 EUR 0 EUR<br />

2014 8.797.000 EUR 9.002.000 EUR 205.000 EUR<br />

2015 9.096.000 EUR 9.519.000 EUR 423.000 EUR<br />

Bei der Grundsteuer B ist eine Erhöhung des Hebesatzes um insgesamt 30 Prozentpunkte<br />

vorgesehen, die, auf zwei Jahre verteilt, einer prozentualen Steigerung des Grundsteuerbetrages<br />

von 7,1 % entspricht. Die Mehrbelastung beträgt je nach Bewertung, die abhängig von Größe,<br />

Alter und Ausstattung des Hauses ist:<br />

• bei den durchschnittlich vorhandenen Ein- und Zweifamilienhäusern jährlich 5 – 35 EUR<br />

• bei den durchschnittlich vorhandenen Mehrfamilienhäusern jährlich 5 – 13 EUR je Wohneinheit.<br />

Maßgebend für die Grundsteuer A ist auch bei land- und forstwirtschaftlichen Grundstücken die<br />

zugrundeliegende Bewertung, die je nach Größe, Alter und Ausstattung der dazugehörigen<br />

Gebäude sehr unterschiedlich sein kann.<br />

Beispielrechnungen ergaben bei einer Erhöhung um 30 Prozentpunkte eine Mehrbelastung von<br />

22 – 135 EUR je nach Größe des Betriebes (bei Erhöhung um 20 Prozentpunkte 15 – 90 EUR).<br />

Bei Gewerbebetrieben, die der Gewerbesteuer unterliegen, lässt sich die durchschnittliche<br />

Mehrbelastung aufgrund der komplexen Ermittlung des Steuermessbetrages nicht darstellen. Eine<br />

Erhöhung des Hebesatzes um insgesamt 30 Prozentpunkte entspricht einer prozentualen<br />

Steigerung von rd. 7,0 % und eine Anhebung um 20 Prozentpunkte von rd. 4,7 % der zu<br />

zahlenden Gewerbesteuer.<br />

Die Hebesätze der Realsteuern im interkommunalen Vergleich auf Kreisebene können der als<br />

Anlage 2 beigefügten Übersicht entnommen werden.<br />

Die Verwaltung schlägt auf Grundlage der Beratungen im Haushalts- und Finanzausschuss vor,<br />

zum 01.01. der Jahre 2014 und 2015 die Hebesätze für die Grundsteuern A und B um jeweils 15<br />

Hebesatzpunkte und für die Gewerbesteuer um jeweils 10 Hebesatzpunkte zu erhöhen. Die<br />

Anhebung der örtlichen Steuerhebesätze für die Realsteuern soll durch Erlass einer Hebesatz-<br />

Satzung, die am 01.01.2014 in Kraft tritt, vorgenommen werden.<br />

Ein Muster der Hebesatz-Satzung ist als Anlage beigefügt. Sofern eine zweistufige Erhöhung der<br />

Hebesätze beschlossen wird, wird die Satzung für die Haushaltsjahre 2014 (§ 1) und 2015 (§ 2)<br />

erlassen.

Anlagen:<br />

TOP 08 - 4 -<br />

1. Muster der zu beschließenden Satzung über die Festsetzung der Steuerhebesätze<br />

für die Realsteuern in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

2. Übersicht über die Hebesätze der Realsteuern im interkommunalen Vergleich<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 09<br />

Der Bürgermeister 04.03.2013<br />

Dez. II / Amt 20<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Rat 20.03.2013<br />

Betreff:<br />

2. Änderungssatzung zur Vergnügungssteuersatzung vom 01.10.2009<br />

Anhebung des Steuersatzes für Spielgeräte mit Gewinnmöglichkeit<br />

Beschlussvorschlag:<br />

De Rat beschließt die der Originalniederschrift als ANLAGE beigefügte Änderungssatzung zur<br />

Satzung über die Erhebung der Vergnügungssteuer in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong>.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Es wird ein Mehrertrag von ca. 117.500 Euro jährlich (für 2013: 29.400 Euro) erwartet.<br />

Berichterstatter/in:<br />

Jörg Geulmann<br />

Schilderung des Sachverhaltes:<br />

Der Haupt- und Finanzausschuss hat in seiner <strong>Sitzung</strong> vom 27.02.2013 beschlossen, den<br />

Steuersatz für Spielgeräte mit Gewinnmöglichkeit von 12% auf 15% zu erhöhen.<br />

Zur Umsetzung der Anhebung zum 01.07.2013 wird die 2. Änderungssatzung vorgelegt.

Anlage:<br />

TOP 09 - 2 -<br />

2. Änderungssatzung zur Vergnügungssteuersatzung vom 01.10.2009.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 10<br />

Der Bürgermeister 27.02.2013<br />

Dez. II / Amt 20.1<br />

MITTEILUNGSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Kenntnisgabe der durch den Bürgermeister und den Kämmerer genehmigten über- und<br />

außerplanmäßigen Aufwendungen und Auszahlungen gem. § 83 GO NW im Haushaltsjahr 2012<br />

Berichterstatter:<br />

Herr Geulmann<br />

Inhalt der Mitteilung:<br />

Gem. § 83 Abs. 2 und 4 GO NW sind die durch den Bürgermeister oder durch den Kämmerer<br />

genehmigten unerheblichen überplanmäßigen und außerplanmäßigen Aufwendungen und<br />

Auszahlungen sowie Verpflichtungsermächtigungen dem Rat zur Kenntnis zu geben.<br />

Alle Mehraufwendungen, Mehrauszahlungen und über-/ außerplanmäßigen Verpflichtungsermächtigungen<br />

waren unabweisbar, das heißt sachlich notwendig und zeitlich unaufschiebbar,<br />

und die Deckung konnte aus Aufwands-/Auszahlungsersparnissen und Mehrerträgen/<br />

Mehreinzahlungen gewährleistet werden.<br />

Die einzelnen über- und außerplanmäßigen Aufwendungen, Auszahlungen und<br />

Verpflichtungsermächtigungen und ihre Deckung sind in der beigefügten Übersicht erläutert. Die<br />

Gesamtsumme in Höhe von 286.030,80 EUR entfällt mit 227.206,76 EUR auf konsumtiven<br />

Mehraufwand, mit 23.824,04 EUR auf Mehrauszahlungen für Investitionen sowie mit<br />

35.000,00 EUR auf eine überplanmäßige Verpflichtungsermächtigung.<br />

Anlage:<br />

Übersicht der über- und außerplanmäßigen Aufwendungen, Auszahlungen und<br />

Verpflichtungsermächtigungen 2012<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 11<br />

Der Bürgermeister 06.03.2013<br />

Dez. II / Amt 20<br />

MITTEILUNGSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Ermächtigungsübertragungen in das Haushaltsjahr 2013<br />

Berichterstatter:<br />

Herr Geulmann<br />

Inhalt der Mitteilung:<br />

Gemäß § 22 GemHVO NRW sind Ermächtigungen für Aufwendungen und Auszahlungen<br />

übertragbar.<br />

Die Übertragbarkeit von Ermächtigungen im Rahmen einer wirtschaftlichen Haushaltsführung ist<br />

vorgesehen, weil am Ende des Haushaltsjahres oft festgestellt wird, dass die Ansätze nicht in<br />

voller Höhe in Anspruch genommen worden sind, der Rest aber noch vollständig oder zum Teil im<br />

nächsten Haushaltsjahr benötigt wird. Die Übertragung von Ermächtigungen führt dazu, dass dies<br />

zu Lasten des Folgejahres erfolgt, d.h. die Ermächtigungsübertragung führt zu einer unmittelbaren<br />

Veränderung der Haushaltspositionen im Ergebnisplan bzw. im Finanzplan und zur<br />

wirtschaftlichen Belastung des dem Haushaltsjahr folgenden Jahres. Aus diesem Grund ist gem.<br />

§ 22 Abs. 4 GemHVO NRW dem Rat eine Übersicht der Übertragungen mit Angabe der<br />

Auswirkungen auf den Ergebnisplan und den Finanzplan des Folgejahres vorzulegen.<br />

Wie der Übersicht (s. Anlage) zu entnehmen ist belaufen sich die Ermächtigungsübertragungen in<br />

den Ergebnisplan 2013 insgesamt auf 104.859,70 EUR. Da die Übertragung von Ermächtigungen<br />

für Aufwendungen – wie bereits dargestellt – das Ergebnis des folgenden Jahres gegenüber der<br />

Veranschlagung im Haushaltsplan verändert, ist es erforderlich, dass bei der Übertragung eine<br />

entsprechende "Deckung" geschaffen wird. Diesem Zweck dient die für diesen Fall vorgesehene<br />

Deckungsrücklage nach § 43 Abs. 3 GemHVO NRW. Nach dieser Bestimmung ist in Höhe der<br />

Übertragung von Ermächtigungen für Aufwendungen im Eigenkapital eine zweckgebundene<br />

Deckungsrücklage anzusetzen.<br />

Die Ermächtigungsübertragungen für Investitionen in den Finanzplan 2013 belaufen sich<br />

insgesamt auf 4.369.049,82 EUR. Hiervon entfallen rd. 2,2 Mio. EUR auf die Fortführung von<br />

Kanalbaumaßnahmen, rd. 1,2 Mio. EUR auf Hochbaumaßnahmen, rd. 0,5 Mio. EUR auf<br />

Straßenbaumaßnahmen und 0,3 Mio. EUR entfallen auf die Fortführung der Beschaffung von<br />

Feuerwehrfahrzeugen.

TOP 11 - 2 -<br />

Gem. § 86 Abs. 2 GO NRW gilt die Kreditermächtigung bis zum Ende des auf das Haushaltsjahr<br />

folgenden Jahres. Die Kreditermächtigung aus der Haushaltssatzung 2012 wurde noch nicht in<br />

Anspruch genommen und kann daher zur Finanzierung der übertragenen Investitionen in 2013<br />

verwendet werden.<br />

Anlage:<br />

Übersicht der Ermächtigungsübertragungen<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 12<br />

Der Bürgermeister 06.03.2013<br />

Dez. II / Amt 20<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Erlass der Haushaltssatzung 2013<br />

einschließlich Haushaltsplan sowie mittelfristige Ergebnis- und Finanzplanung<br />

Beschlussvorschlag:<br />

− Der Rat beschließt die Haushaltssatzung für das Haushaltsjahr 2013 in der Fassung, die der<br />

Originalniederschrift beigefügt wird.<br />

− Der Rat beschließt den Haushaltsplan 2013 und die mittelfristige Ergebnis- und Finanzplanung<br />

für den Zeitraum 2014 bis 2016 in der beratenen Form. Der Haushaltsplan 2013 bildet die<br />

Grundlage für die weitere politische Steuerung.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Berichterstatter:<br />

Herr Geulmann<br />

Schilderung des Sachverhaltes:<br />

Haushalt 2013<br />

Der Bürgermeister hat den Entwurf der Haushaltssatzung 2013 am 12.12.2012 gemäß<br />

§ 80 GO NRW dem Rat zugeleitet.<br />

Der Entwurf der Haushaltssatzung hat für die Dauer des Beratungsverfahrens öffentlich<br />

ausgelegen. Einwendungen von Einwohnern oder Abgabepflichtigen sind nicht eingegangen. Der<br />

Entwurf wurde in den jeweils zuständigen Fachausschüssen und im Haupt- und Finanzausschuss<br />

am 27.02.2013 beraten und die beschlossenen Veränderungen wurden in den Haushalt<br />

eingearbeitet. In der Zwischenzeit hat sich noch eine Veränderung ergeben, die in der<br />

Veränderungsliste (Anlage 1) enthalten ist.

TOP 12 - 2 -<br />

Aufgrund dieser Veränderungen beträgt der Fehlbetrag im Ergebnisplan nunmehr<br />

4.644.299 EUR. Da die Ausgleichsrücklage mit dem Jahresabschluss 2012 aufgezehrt sein wird,<br />

muss der gesamte Fehlbetrag dem Bestand der Allgemeinen Rücklage entnommen werden.<br />

Gem. § 76 Abs. 1 Nr. 2 GO NRW ist ein Haushaltssicherungskonzept aufzustellen, wenn in zwei<br />

aufeinanderfolgenden Haushaltsjahren geplant ist, den in der Schlussbilanz des Vorjahres<br />

auszuweisenden Ansatz der allgemeinen Rücklage jeweils um mehr als ein Zwanzigstel (5 %) zu<br />

verringern. Unter Berücksichtigung der belastbaren Hochrechnungen der Ergebnisse der Vorjahre<br />

kann erreicht werden, dass lediglich in 2013 der Eigenkapitalverzehr mehr als 5 % beträgt<br />

(s. Anlage 2). Somit ist die Genehmigung des Haushaltes 2013 durch die Aufsichtsbehörde<br />

erforderlich, ein Haushaltssicherungskonzept muss aber nicht aufgestellt werden. Die<br />

Genehmigung des Haushaltes 2013 durch die Aufsichtsbehörde kann mit Bedingungen und<br />

Auflagen versehen werden.<br />

Die Veränderungen im Finanzplan führen bei den Einzahlungen und Auszahlungen aus laufender<br />

Verwaltungstätigkeit zu einem negativen Saldo von 2.254.000 EUR.<br />

Bei den Einzahlungen und Auszahlungen aus Investitionstätigkeit beträgt das negative Saldo<br />

rd. 7,8 Mio. EUR und führt unter Berücksichtung der Auszahlungen für geringwertige<br />

Wirtschaftsgüter und das Umlaufvermögen zu einem Höchstbetrag der einzuplanenden<br />

Kreditermächtigung in 2013 von 8.005.000 EUR.<br />

Der Gesamtfinanzplan schließt danach mit einem negativen Ergebnis von 2.398.792 EUR ab<br />

(Saldo sämtlicher Ein- und Auszahlungen aus laufender Verwaltungstätigkeit, Investitionstätigkeit<br />

und Finanzierungstätigkeit).<br />

Aufgrund der für 2013 eingeplanten hohen Auszahlungen aus Investitionstätigkeit (Neubau zentr.<br />

Baubetriebshof / FWGH <strong>Vluyn</strong>) soll der Höchstbetrag der Kredite, die zur Liquiditätssicherung in<br />

Anspruch genommen werden dürfen, einmalig auf 14 Mio. EUR angehoben werden (siehe § 5 der<br />

Haushaltssatzung).<br />

Die als Anlage 3 beigefügte Haushaltssatzung 2013, der Haushaltsplan und die mittelfristige<br />

Ergebnis- und Finanzplanung sind zu beschließen.<br />

Beratungsfolge<br />

Für die Beratungen im Rat wird folgende Reihenfolge vorgeschlagen:<br />

1. Veränderungsliste (Anlage 1)<br />

2. Haushaltsreden<br />

3. Verabschiedung des Haushaltes 2013<br />

Anlage:<br />

- Veränderungsliste (Anlage 1)<br />

- Übersicht über die Entwicklung des Eigenkapitals (Anlage 2)<br />

- Haushaltssatzung (Anlage 3)<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 15<br />

Der Bürgermeister 20.12.2012<br />

Dez. II<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Rat 20.03.2013<br />

Betreff:<br />

Auflösung des Beirats Freizeitbad<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

Der in der Ratssitzung am 15.02.1995 gebildete Beirat Freizeitbad wird mit sofortiger Wirkung<br />

aufgelöst und seine Aufgaben an den jeweils zuständigen Ausschuss für Bildung, Kultur und Sport<br />

sowie den Haupt- und Finanzausschuss übertragen.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

Beirat Freizeitbad<br />

Haushaltswirtschaftliche Auswirkungen:<br />

keine<br />

Berichterstatter:<br />

Herr Geulmann<br />

Schilderung des Sachverhaltes:<br />

Im Rahmen der Einführung eines neuen Steuerungsmodells hat der Rat in seiner <strong>Sitzung</strong> am<br />

15.02.1995 beschlossen, das Freizeitbad als so genannten „optimierten Regiebetrieb“ zu führen

TOP 15 - 2 -<br />

und den Beirat Freizeitbad einzurichten. Der Beirat sollte als Beratungsgremium zur<br />

Willensbildung im Rat agieren und wurde mit entsprechenden Kompetenzen ausgestattet.<br />

Im Oktober 2010 wurde die Geschäftsführung des Freizeitbades an die ENNI Sport und Bäder<br />

Niederrhein GmbH (ENNI) übertragen. Durch die Übertragung der damit verbundenen Aufgaben<br />

in Zusammenhang mit dem Betrieb und der Ausrichtung des Freizeitbades sowie den damit<br />

zusammenhängenden Herausforderungen und Entscheidungen hat sich der Willensbildungs- und<br />

Beratungsprozess zunehmend in die politischen Gremien verlagert. Die verschiedenen Themen<br />

wurden sowohl im Beirat als auch in den Ausschüssen Bildung, Kultur und Sport sowie dem<br />

Haupt- und Finanzausschuss und abschließend im Rat beraten.<br />

Dies führte dazu, dass seitens der Politik und der Verwaltung die Auflösung des Beirats<br />

Freizeitbad thematisiert wurde. Im Ergebnis bestand Einvernehmen, dass der Beirat Freizeitbad<br />

derzeit eingestellt werden könnte.<br />

Auch der Beirat Freizeitbad hat sich in seiner <strong>Sitzung</strong> am 10.12.2012 mit der Einstellung des<br />

Beirates Freizeitbad und der Übertragung der Aufgaben an den Ausschuss für Bildung, Kultur und<br />

Sport und den Haupt- und Finanzausschuss beschäftigt. Nach Auffassung des Beirats Freizeitbad<br />

sollten zukünftig der Themenbereich Schul- und Vereinsschwimmen sowie den Sport betreffende<br />

Fragestellungen grundsätzlich im Ausschuss für Bildung, Kultur und Sport behandelt werden.<br />

Finanzielle und strategische Themen sollten in der Zuständigkeit des Haupt- und<br />

Finanzausschusses liegen. Die Zuständigkeiten des Rates bleiben hiervon unberührt.<br />

Dies hat zur Folge, dass die bisherige halbjährliche Berichterstattung zur Situation des<br />

Freizeitbades im Beirat zukünftig im Haushalts- und Finanzausschuss erfolgen soll. Bei Bedarf ist<br />

ebenfalls vorgesehen, zu bestimmten Einzelthemen auch außerhalb der Ausschüsse und des<br />

Rates zu berichten.<br />

Vor diesem Hintergrund hat der Beirat Freizeitbad einstimmig beschlossen, dem Rat die Auflösung<br />

des Beirats Freizeitbad zu empfehlen und die Aufgaben jeweils an den zuständigen Ausschuss für<br />

Bildung, Kultur und Sport sowie den Haupt- und Finanzausschuss zu übertragen.<br />

Die Verwaltung schlägt dem Rat vor, dem Empfehlungsbeschluss des Beirats Freizeitbad zu<br />

folgen und entsprechend zu beschließen.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 16<br />

Der Bürgermeister 28.02.2013<br />

Dez. II / Amt 20.1<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Haupt- und Finanzausschuss 27.02.2013<br />

2. Rat 20.03.2013<br />

Betreff:<br />

Änderung der Satzung über die Erhebung von Abwassergebühren in der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong><br />

vom 22.12.2009<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

die Satzung über die 4. Änderung der Satzung über die Erhebung von Abwassergebühren in der<br />

<strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> vom 22.12.2009 in der Fassung, die der Originalniederschrift beigefügt ist.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter:<br />

Herr Geulmann<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Haupt- und Finanzausschusses<br />

am 27.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.<br />

Der Haupt- und Finanzausschuss hat empfohlen, entsprechend dem Vorschlag der Verwaltung zu<br />

beschließen.

Anlage:<br />

TOP 16 - 2 -<br />

Siehe Anlage der Einladung zur <strong>Sitzung</strong> des Haupt und Finanzausschusses vom 27.02.2013<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 17<br />

Der Bürgermeister 28.01.2013<br />

Dez. II / Amt 40<br />

MITTEILUNGSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Dienstanweisung für das Haushaltswesen und die Finanzbuchhaltung<br />

Berichterstatter:<br />

Herr Geulmann<br />

Inhalt der Mitteilung:<br />

Die Dienstanweisung für das Haushaltswesen und die Finanzbuchhaltung der <strong>Stadt</strong> <strong>Neukirchen</strong>-<br />

<strong>Vluyn</strong> wird gemäß § 31 Abs. 1 GemHVO dem Rat zur Kenntnis gegeben.<br />

Um die ordnungsgemäße Erledigung der Aufgaben der Finanzbuchhaltung unter besonderer<br />

Berücksichtigung des Umgangs mit Zahlungsmitteln sowie die Verwahrung und Verwaltung von<br />

Wertgegenständen sicherzustellen, sind gemäß § 31 Abs. 1 GemHVO vom Bürgermeister nähere<br />

Vorschriften unter Berücksichtigung der örtlichen Gegebenheiten zu erlassen. Die Vorschriften<br />

können ein Weisungsrecht oder einen Zustimmungsvorbehalt des Bürgermeisters vorsehen,<br />

müssen inhaltlich hinreichend bestimmt sein und bedürfen der Schriftform.<br />

Die Dienstanweisung für das Haushaltswesen und die Finanzbuchhaltung der <strong>Stadt</strong> <strong>Neukirchen</strong>-<br />

<strong>Vluyn</strong> ist am 01.01.2013 nach Beteiligung des Personalrates und Rechnungsprüfungsamtes in<br />

Kraft getreten. Die Dienstanweisung für das Haushaltswesen vom 23.07.2002 und die<br />

Dienstanweisung für die <strong>Stadt</strong>kasse vom 16.10.2007 traten gleichzeitig außer Kraft.<br />

Anlage:<br />

Dienstanweisung für das Haushaltswesen und die Finanzbuchhaltung<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 18<br />

Der Bürgermeister 12.02.2013<br />

Dez II / Amt 32<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Vorschläge für die vom Kreistag zu wählenden Vertrauenspersonen zur Besetzung der<br />

Wahlausschüsse bei den Amtsgerichten<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

1. ..................................................<br />

2. ..................................................<br />

3. ..................................................<br />

4. ..................................................<br />

für die vom Kreistag zu wählenden Vertrauenspersonen zur Besetzung der Wahlausschüsse bei<br />

den Amtsgerichten vorzuschlagen.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter/in:<br />

Herr Geulmann<br />

Schilderung des Sachverhaltes:<br />

Nach den Vorschriften des Gerichtsverfassungsgesetzes (GVG) tritt bei den Amtsgerichten in<br />

jedem fünften Jahr ein Ausschuss zusammen, der die Schöffinnen und Schöffen aus den<br />

Vorschlagslisten der Gemeinden wählt.<br />

Diesem Ausschuss gehören neben dem Richter / der Richterin des Amtsgerichtes als<br />

Vorsitzendem und dem Hauptverwaltungsbeamten des Kreises Wesel, zusätzlich 7<br />

Vertrauenspersonen als Beisitzer an, die vom Kreistag zu wählen sind.

TOP 18 - 2 -<br />

Die Vertrauenspersonen werden aus den Einwohnern des Amtsgerichtsbezirks mit einer Mehrheit<br />

von 2/3 der anwesenden Kreistagsmitglieder, mindestens jedoch mit der Hälfte der gesetzlichen<br />

Mitgliederzahlen, gewählt.<br />

Der Landrat hat mit Schreiben vom 17.01.2013 um Wahlvorschläge bis zum 30.04.2013 für den<br />

Amtsgerichtsbezirk Moers, welchem die Städte Moers und <strong>Neukirchen</strong>-<strong>Vluyn</strong> angehören, gebeten.<br />

Die Anzahl der Wahlvorschläge ist nicht vorgegeben. Für die Amtszeit (2009-2012) hatte der Rat<br />

in seiner <strong>Sitzung</strong> am 12.03.2008 folgende Wahlvorschläge beschlossen:<br />

1. Klaus Plonka<br />

2. Klaus Krön<br />

3. Hartmut Kühn<br />

4. Barbara Simon<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 19<br />

Der Bürgermeister 17.01.2013<br />

Dez. II / Amt 32<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Bestellung des Leiters der Feuerwehr (Wehrführer) der Freiwilligen Feuerwehr<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

Herr <strong>Stadt</strong>brandinspektor Lutz Reimann wird unter Berufung in das Beamtenverhältnis als<br />

Ehrenbeamter auf Zeit mit Wirkung vom 31.05.2013 bis zum 31.05.2019 zum Leiter der<br />

Feuerwehr (Wehrführer) bestellt.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : ...<br />

- Gleichstell.beauftr. : ...<br />

- Personalrat : ...<br />

- Kreisbrandmeister : siehe Anlage<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter/in:<br />

Herr Lenßen

Schilderung des Sachverhaltes:<br />

TOP 19 - 2 -<br />

Die Amtszeit des amtierenden Wehrführers Lutz Reimann endet am 30.05.2013. Nach § 11 Abs. 1<br />

des Feuerschutzhilfeleistungsgesetzes (FSHG) NRW werden der Leiter der Feuerwehr<br />

(Wehrführer) und bis zu zwei Stellvertreter auf Vorschlag des Kreisbrandmeisters vom Rat der<br />

<strong>Stadt</strong> für die Dauer von sechs Jahren durch Ernennung zum Ehrenbeamten auf Zeit bestellt.<br />

Vor der Ernennung hat der Kreisbrandmeister die aktive Wehr anzuhören (§ 11 Abs. 1 Satz 3<br />

FSHG). Die Anhörung und das Vorschlagsrecht des Kreisbrandmeisters sollen sicherstellen, dass<br />

aus der Sicht der gesamten Feuerwehr persönlich und fachlich geeignete Führungskräfte zum<br />

Wehrleiter bzw. stellv. Wehrführer ernannt werden.<br />

Die Anhörung der Freiwilligen Feuerwehr hat am 16.01.2013 stattgefunden. Mit dem als Anlage<br />

beigefügten Schreiben vom 16.01.2013 schlägt der stellvertretende Kreisbrandmeister Herr<br />

Rudolph vor, Herrn <strong>Stadt</strong>brandinspektor Lutz Reimann erneut zum Wehrführer zu bestellen.<br />

Anmerkung:<br />

Die Amtszeit der beiden Stellvertreter Jörn Meiß und Markus Heimberg endet am 07.11.2014. Zu<br />

diesem Zeitpunkt ist eine weitere Anhörung der Wehr durchzuführen.<br />

Anlage:<br />

1.) Stellungnahme des Kreisbrandmeisters vom 16.01.2013<br />

2.) Protokoll über die Anhörung der Feuerwehr vom 16.01.2013<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 20<br />

Der Bürgermeister 11.03.2013<br />

Dez. II / Amt 32<br />

BESCHLUSSVORLAGE -öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Freigabe verkaufsoffener Sonntage 2013<br />

Ordnungsbehördliche Verordnung<br />

Beschlussvorschlag:<br />

Der Rat beschließt die der Originalniederschrift als ANLAGE beigefügte Ordnungsbehördliche<br />

Verordnung über das Offenhalten von Verkaufsstellen an Sonntagen der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong>.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : 23<br />

- Gleichstell.beauftr. : -<br />

- Personalrat : -<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter:<br />

Herr Geulmann<br />

Schilderung des Sachverhaltes:<br />

Gem. § 6 Abs.1 des Gesetzes zur Regelung der Ladenöffnungszeiten (Ladenöffnungsgesetz -<br />

LÖG NRW) dürfen an jährlich höchstens 4 Sonn- und Feiertagen Verkaufsstellen bis zur Dauer<br />

von 5 Stunden geöffnet sein. Es ist kein besonderer Anlass für die Freigabe von Öffnungszeiten<br />

an solchen Tagen erforderlich.

TOP 20 - 2 -<br />

Nach § 6 Abs. 4 LÖG NRW kann sich die Freigabe auf bestimmte Bezirke/Ortsteile beschränken.<br />

In diesem Jahr soll die Freigabe der Verkaufsstellen nicht auf einzelne Ortsteile bezogen werden.<br />

Sie sollen für das gesamte <strong>Stadt</strong>gebiet festgesetzt werden.<br />

Bei der Festsetzung von Öffnungszeiten ist auf die Zeit des Hauptgottesdienstes Rücksicht zu<br />

nehmen.<br />

Von der Freigabe der Öffnungszeiten sind 3 Adventssonntage, der 1. und 2. Weihnachtstag,<br />

Ostersonntag, Pfingstsonntag sowie die stillen Feiertage (Allerheiligen, Totensonntag, Karfreitag,<br />

Volkstrauertag) ausgenommen. Die Anhörung der Sozialpartner wie Kirchen und Gewerkschaften<br />

ist bei der Freigabe verkaufsoffener Sonntage nicht mehr erforderlich.<br />

In diesem Jahr sind folgende 3 verkaufsoffene Sonntage vorgesehen, welche alle vom<br />

<strong>Stadt</strong>marketing beantragt wurden und organisiert werden:<br />

• Sonntag, 05. Mai im Zusammenhang mit der Veranstaltung <strong>Vluyn</strong>er Mai.<br />

• Sonntag, 06. Oktober im Zusammenhang mit einem Trödelmarkt in <strong>Neukirchen</strong>.<br />

• Sonntag, 08. Dezember im Zusammenhang mit einem Weihnachtstreff im Dorf<br />

<strong>Neukirchen</strong>.<br />

Die verkaufsoffenen Sonntage sind gemäß § 6 Abs. 4 S.1 LÖG in Form einer<br />

Ordnungsbehördlichen Verordnung freizugeben.<br />

Die Verwaltung schlägt vor, die ordnungsbehördliche Verordnung gemäß Anlage zu beschließen.<br />

Anlage:<br />

Ordnungsbehördliche Verordnung über das Offenhalten von Verkaufsstellen an Sonntagen<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 21<br />

Der Bürgermeister 21.02.2013<br />

Dez. II / Amt 40<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Ausschuss für Bildung-<br />

Kultur-Sport 18.02.2013<br />

2. Rat 20.03.2013<br />

Betreff:<br />

Einrichtung einer Integrativen Lerngruppe an der Haarbeck-Schule<br />

Beschlussvorschlag:<br />

Der Rat stimmt der Einrichtung einer Integrativen Lerngruppe gemäß § 20 Abs. 8 des<br />

Schulgesetzes für das Land Nordrhein-Westfalen an der Hauptschule-Nord (Haarbeck-Schule) ab<br />

dem Schuljahr 2013/14 zu.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : 20,65<br />

- Gleichstell.beauftr. : --<br />

- Personalrat : --<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter:<br />

Herr Geulmann

Schilderung des Sachverhaltes:<br />

TOP 21 - 2 -<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Ausschusses für Bildung-<br />

Kultur-Sport am 18.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.<br />

Der Ausschusses für Bildung-Kultur-Sport hat empfohlen, entsprechend dem Vorschlag der<br />

Verwaltung zu beschließen.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 22<br />

Der Bürgermeister 25.02.2013<br />

Dez. II / Amt 40<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. Ausschuss für Bildung-<br />

Kultur-Sport 18.02.2013<br />

2. Rat 20.03.2013<br />

Betreff:<br />

Eingangsklassenbildung an Grundschulen zum Schuljahr 2013/14<br />

Beschlussvorschlag:<br />

Der Rat beschließt, die Eingangsklassenbildung an Grundschulen zum Schuljahr 2013/14 nach<br />

dem bisherigen Recht vorzunehmen.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : --<br />

- Gleichstell.beauftr. : --<br />

- Personalrat : --<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Voraussichtlich keine<br />

Berichterstatter:<br />

Herr Geulmann

Schilderung des Sachverhaltes:<br />

TOP 22 - 2 -<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des Ausschusses für Bildung-<br />

Kultur-Sport am 18.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.<br />

Der Ausschuss für Bildung-Kultur-Sport hat empfohlen, entsprechend dem Vorschlag der<br />

Verwaltung zu beschließen. Die Empfehlung, die künftigen Entscheidungen nach § 46 Abs. 3 des<br />

Schulgesetzes NRW auf den Bürgermeister zu übertragen, wurde vom Ausschuss für Bildung-<br />

Kultur-Sport nicht beschlossen.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 23<br />

Der Bürgermeister 04.03.2013<br />

Dez. II / Amt 40<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

Rat 20.03.2013<br />

Betreff:<br />

Kulturveranstaltungen;<br />

Erfahrungsbericht und Erhebung von Eintrittsgeldern<br />

Beschlussvorschlag:<br />

Der Rat beschließt:<br />

Mit Beginn der Spielzeit 2013/14 soll bei den Saalveranstaltungen die Staffelung der Eintrittspreise<br />

in zwei Preiskategorien entfallen.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Beteiligungen/Ergebnisse:<br />

- anderer Ämter : ...<br />

- Gleichstell.beauftr. : ...<br />

- Personalrat : ...<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Keine<br />

Berichterstatter:<br />

Herr Geulmann

Schilderung des Sachverhaltes:<br />

TOP 23 - 2 -<br />

Nach Vorberatung im Ausschuss für Bildung-Kultur-Sport hat der Rat am 13.04.2011 den Rahmen<br />

für die Eintrittsgelder zu Kulturveranstaltungen festgelegt. Dabei wurde erstmals vorgesehen, die<br />

Eintrittspreise bei Saalveranstaltungen versuchsweise in zwei Preiskategorien aufzuteilen.<br />

In diesem Zusammenhang hat die Verwaltung die Vorlage eines Erfahrungsberichtes über die<br />

Erhebung gestaffelter Eintrittspreise angekündigt. Eine vorhergehende Beratung im<br />

Fachausschuss war nicht möglich, da für die BKS-<strong>Sitzung</strong> am 18.02.2013 einerseits noch zu<br />

wenige Informationen vorlagen sowie andererseits die Ergebnisse der lfd. Vertragsverhandlungen<br />

mit den Künstleragenturen noch nicht vollständig vorgelegen haben.<br />

Die gesammelten Erfahrungen, insbesondere mit unserer Partneragentur, sowie damit<br />

verbundene aktuelle Entwicklungen sind nachfolgend zusammengefasst.<br />

1. Das Spielzeitprogramm 2012/13 beinhaltet 12 Veranstaltungen im großen Saal der<br />

Kulturhalle, darunter Highlights wie Dieter Hildebrandt, Ingo Appelt oder Dave Davis und Mirja<br />

Boes, um auch eine hohe Auslastung zu erzielen.<br />

2. Um solche Highlights in die Kulturhalle zu bekommen, erfolgt die Verpflichtung in Kooperation<br />

mit einer Partneragentur, welche die Künstlerinnen und Künstler gleich mehrfach (für<br />

verschiedene Veranstaltungsorte und –termine) bucht. Einer dieser Termine findet dann in<br />

<strong>Neukirchen</strong>-<strong>Vluyn</strong> statt.<br />

3. Gastspielverträge mit Agenten bekannter Künstler kamen bisher oft nicht zu Stande, weil die<br />

Kapazität der Kulturhalle mit max. 468 Plätzen nicht ausreicht. Viele der prominenten Künstler<br />

treten im Normalfall bei Anfragen durch die <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> nur in Hallen auf, die für<br />

mindestens 1.000 Besucher ausgelegt sind.<br />

Ferner wurden zur Gewinnung neuer Besucher und zur Steigerung der Besucherzahlen bei den<br />

Saalveranstaltungen mit Beginn der Spielzeit 2012/13 erstmalig Eintrittskarten über das Internet<br />

angeboten. Auch diese Neuerung erfolgte im Wege der Kooperation mit der o.g. Partneragentur.<br />

Das Internet als zusätzliche Vorverkaufsstelle hat positive Wirkung auf einen erweiterten<br />

Interessentenkreis und trägt zur besseren Auslastung der Saalveranstaltungen bei. Gleichzeitig<br />

wird dadurch das <strong>Neukirchen</strong>-<strong>Vluyn</strong>er Kulturangebot stärker wahrgenommen und damit das<br />

positive Image der <strong>Stadt</strong> <strong>Neukirchen</strong>-<strong>Vluyn</strong> gefördert. Ein weiterer, sehr erfreulicher Aspekt ist,<br />

dass der zusätzliche Kartenverkauf über das Internet, im Wege der Kooperation, für die <strong>Stadt</strong><br />

<strong>Neukirchen</strong>-<strong>Vluyn</strong> kostenlos ist.<br />

Die Bildung von Preiskategorien in der laufenden Spielzeit ist insbesondere durch den<br />

„Versuchscharakter“ möglich geworden. In den Vertragsverhandlungen für die Spielzeit 2013/14<br />

spricht sich unsere Partneragentur für die Erhebung einheitlicher Preise und die Aufhebung der<br />

Preiskategorien aus. Begründet wird dies mit der relativ geringen Platzkapazität und mit dem sehr<br />

hohen abrechnungstechnischen und organisatorischen Aufwand.<br />

Der Kartenvorverkauf mit zwei Preiskategorien erfordert zudem, so die deckungsgleiche Erfahrung<br />

der Verwaltung, auch im Kulturamt einen hohen zeitlichen und organisatorischen Aufwand.<br />

Während bzw. vor den Veranstaltungen zeigte sich auch, dass Besucher gerne Plätze in der<br />

jeweils anderen Kategorie belegt hätten, also entweder weiter vorne oder auch weiter hinten Platz<br />

nehmen wollten oder um mit bestimmten Personen zusammensitzen zu können.<br />

Zusammenfassend ist festzustellen, dass die Aufteilung des Saals in zwei Preiskategorien keine<br />

messbaren Vorteile brachte. Eine Steigerung der Kundenzufriedenheit oder bei den Ticketver-

TOP 23 - 3 -<br />

käufen ist in diesem Zusammenhang nicht erkennbar. Die hohe Frequentierung der<br />

Saalveranstaltungen ist vielmehr auf die Verpflichtung bekannter Künstlerinnen und Künstler, wie<br />

D. Hildebrandt, Dave Davis, M. Hatzius (Die Echse) oder M. Boes und W. Schmickler<br />

zurückzuführen.<br />

Die durchschnittliche Auslastungsquote der Saalveranstaltungen in der letzten Spielzeit lag bei<br />

35,9 %. Die laufende Spielzeit schließt dagegen mit einer prognostizierten Auslastungsquote von<br />

über 70 % ab.<br />

Um für die Bürgerinnen und Bürgern und anderen Interessenten auch weiterhin ein attraktives<br />

Spielzeitangebot bereitzuhalten ist sowohl der Kartenverkauf in mehreren Vorverkaufsstellen wie<br />

auch eine Fortsetzung der Kulturarbeit in Kooperationsform mit unserer Partneragentur<br />

zielführend.<br />

Die Verwaltung schlägt daher vor, mit Beginn der Spielzeit 2013/14 auf die Staffelung von<br />

Eintrittspreisen nach Preiskategorien unter Beibehaltung der Ermäßigungen für Schüler,<br />

Studenten und NV-Passinhaber zu verzichten.<br />

In Vertretung<br />

Jörg Geulmann<br />

Beigeordneter

TOP 24<br />

Der Bürgermeister 25.02.2013<br />

Dez. III / Amt 61<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

StEA 20.02.2013<br />

Rat 20.03.2013<br />

Betreff: Neubekanntmachung des Flächennutzungsplanes<br />

Beschlussvorschlag:<br />

Der Rat beschließt die zeichnerische Darstellung des Flächennutzungsplanes einschließlich der<br />

bis zum 20.02.2013 genehmigten und abgeschlossenen Änderungen bekannt zu machen.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Personal- und Sachkosten für die Durchführung des Bauleitplanverfahrens im Rahmen der zur<br />

Verfügung stehenden Haushaltsmittel<br />

Berichterstatter/in:<br />

Herr Eccarius<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des <strong>Stadt</strong>entwicklungsausschuss<br />

am 20.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.<br />

Der <strong>Stadt</strong>entwicklungsausschuss hat empfohlen, abweichend vom Vorschlag der Verwaltung die<br />

Neubekanntmachung vom Rat beschließen zu lassen.<br />

In Vertretung<br />

Eccarius<br />

Erster Beigeordneter

TOP 25<br />

Der Bürgermeister 25.02.2013<br />

Dez. III / Amt 61<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

StEA 20.02.2013<br />

Rat 20.03.2013<br />

Betreff:<br />

89. Änderung des Flächennutzungsplanes, Bereich Mühlenfeld<br />

— Auswertung der öffentlichen Auslegung und erneuten öffentlichen Auslegung<br />

— Billigungsbeschluss<br />

Beschlussvorschlag:<br />

Der Rat beschließt<br />

1. die Auswertung der öffentlichen Auslegung und der erneuten öffentlichen Auslegung gemäß<br />

der Anlagen 1 und 2 der Vorlage zur <strong>Sitzung</strong> des <strong>Stadt</strong>entwicklungsausschusses am<br />

20.02.2013;<br />

2. die Billigung der 89. Änderung des Flächennutzungsplanes, Bereich Mühlenfeld.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Personal- und Sachkosten für die Durchführung des Bauleitplanverfahrens im Rahmen der zur<br />

Verfügung stehenden Haushaltsmittel<br />

Berichterstatter/in:<br />

Herr Eccarius<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des<br />

<strong>Stadt</strong>entwicklungsausschusses am 20.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.

TOP 25 - 2 -<br />

Der <strong>Stadt</strong>entwicklungsausschuss hat empfohlen, entsprechend dem Vorschlag der Verwaltung zu<br />

beschließen.<br />

In Vertretung<br />

E c c a r i u s<br />

Erster Beigeordneter

TOP 26<br />

Der Bürgermeister 25.02.2013<br />

Dez. III / Amt 61<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

1. StEA 20.02.2013<br />

3. Rat 20.03.2013<br />

Betreff:<br />

Bebauungsplan Nr. 118, Gebiet Niederberg Wohnen II<br />

— Beschluss zur Auswertung der öffentlichen Auslegung<br />

— Satzungsbeschluss<br />

Beschlussvorschlag:<br />

Der Rat beschließt<br />

1. die Auswertung der öffentlichen Auslegung unter Beachtung der Anregungen und<br />

Stellungnahmen sowie der Auswertung der frühzeitigen Beteiligung,<br />

2. den Bebauungsplan Nr. 118, Gebiet Niederberg Wohnen II, unter Berücksichtigung der<br />

Auswertungen und Abwägungen der frühzeitigen Beteiligung und der öffentlichen<br />

Auslegung als Satzung.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Personal- und Sachkosten im Rahmen der im Haushalt veranschlagten Kosten für die<br />

Durchführung des Verfahrens<br />

Berichterstatter/in:<br />

Herr Eccarius<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des <strong>Stadt</strong>entwicklungsausschusses<br />

am 20.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.

TOP 26 - 2 -<br />

Der <strong>Stadt</strong>entwicklungsausschuss hat empfohlen, entsprechend dem Vorschlag der Verwaltung zu<br />

beschließen.<br />

In Vertretung<br />

Eccarius<br />

Erster Beigeordneter

TOP 27<br />

Der Bürgermeister 25.02.2013<br />

Dez. III / Amt 61<br />

BESCHLUSSVORLAGE - öffentlich -<br />

Beratungsfolge: <strong>Sitzung</strong>stermin:<br />

StEA 20.02.2013<br />

Rat 20.03.2013<br />

Betreff:<br />

Vorhabenbezogener Bebauungsplan Nr. 127, Solarpark Mühlenfeld<br />

— Auswertung der öffentlichen Auslegung<br />

— Satzungsbeschluss<br />

Beschlussvorschlag:<br />

Der Rat beschließt<br />

1. die Auswertung der öffentlichen Auslegung gemäß Anlage 1 der Vorlage für die <strong>Sitzung</strong> des<br />

<strong>Stadt</strong>entwicklungsausschusses am 20.02.2013;<br />

2. den Vorhabenbezogenen Bebauungsplan Nr. 127, Solarpark Mühlenfeld, als Satzung.<br />

Abstimmung:<br />

Ja-Stimmen :<br />

Nein-Stimmen :<br />

Stimmenthaltungen :<br />

Nicht teilgenommen :<br />

Haushaltswirtschaftliche Auswirkungen:<br />

Personal- und Sachkosten für die Durchführung des Bauleitplanverfahrens im Rahmen der zur<br />

Verfügung stehenden Haushaltsmittel<br />

Berichterstatter/in:<br />

Herr Eccarius<br />

Schilderung des Sachverhaltes:<br />

Die im Betreff genannte Angelegenheit ist bereits in der <strong>Sitzung</strong> des<br />

<strong>Stadt</strong>entwicklungsausschusses am 20.02.2013 beraten worden.<br />

Seitdem haben sich keine Veränderungen des Sachverhaltes ergeben.

TOP 27 - 2 -<br />

Der <strong>Stadt</strong>entwicklungsausschuss hat empfohlen, entsprechend dem Vorschlag der Verwaltung zu<br />

beschließen.<br />

In Vertretung<br />

E c c a r i u s<br />

Erster Beigeordneter