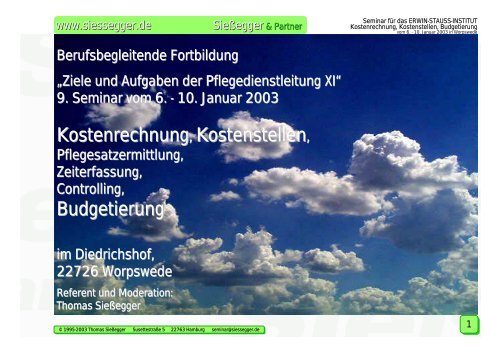

Kostenrechnung, Kostenstellen, Budgetierung

Kostenrechnung, Kostenstellen, Budgetierung

Kostenrechnung, Kostenstellen, Budgetierung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Berufsbegleitende Fortbildung<br />

Sießegger & Partner<br />

Start-Seite<br />

„Ziele und Aufgaben der Pflegedienstleitung XI“<br />

9. Seminar vom 6. - 10. Januar 2003<br />

<strong>Kostenrechnung</strong>,<br />

<strong>Kostenrechnung</strong>,<br />

<strong>Kostenstellen</strong>,<br />

<strong>Kostenstellen</strong><br />

Pflegesatzermittlung,<br />

Pflegesatzermittlung<br />

Zeiterfassung,<br />

Controlling, Controlling<br />

<strong>Budgetierung</strong><br />

im Diedrichshof,<br />

Diedrichshof<br />

22726 Worpswede<br />

Referent und Moderation:<br />

Thomas Sießegger<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

1

Die Zukunft der stationären Pflege<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Immer höhere Zuzahlungen der Menschen zur Pflege<br />

Ein weiterer Kosten-treibender<br />

Effekt (aber gut !) ist die<br />

Einführung des PQsGs. Die<br />

Umsetzung wird zwingend die<br />

Preise in die Höhe treiben.<br />

?<br />

Chance für weitere Formen der<br />

Finanzierung ... aber<br />

nur für Privatzahler<br />

2003 2010<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

... im Rahmen der Kosten für Pflege<br />

Zuzahlungen<br />

der Privatzahler oder<br />

der Sozialhilfeträger<br />

Der Betrag, den die<br />

Pflegeversicherung<br />

„zuschießt“, bleibt gleich<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Veränderungen in der Höhe der Kosten (Preise) führen zu<br />

überproportionalen Zuzahlungen Steigerung der<br />

Pflegesätze<br />

im Jahr 2002 um 5,0% im Jahr 2003<br />

Gesamter Rechnungsbetrag<br />

für die Pflegeleistungen 1.400 € 1.470 €<br />

anteiliger Betrag der<br />

Pflegeversicherung in<br />

Pflegeklasse II 1.279 € 1.279 €<br />

Notwendiger<br />

Zuzahlungsbetrag 121 € 191 €<br />

um 57,9%<br />

steigen die Zuzahlungen<br />

Leistungen im Rahmen der<br />

Pflegeversicherung<br />

= Gesamtkosten<br />

2

Die Zukunft der stationären Pflege<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Kritik an der Attraktivität des Arbeitsplatzes in einer Pflegeeinrichtung<br />

Wöchentlich oder täglich wechselnde Einsatzbereiche<br />

seit Jahren stattfindende Leistungsverdichtung<br />

keine Zeit mehr für die Bewohner<br />

die leidige Zeiterfassung führt oft zu einer Verweigerung<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

das Dokumentieren und Planen der Pflegeleistungen wird als<br />

lästig empfunden<br />

die „armen Bewohner“ können doch nichts dazu bezahlen<br />

schlechte Bezahlung der Pflege-Mitarbeiter<br />

ungünstige Arbeitszeiten: Arbeit am Abend, am Wochenende und zu<br />

wechselnden Zeiten<br />

usw.<br />

3

Die Zukunft der stationären Pflege<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

„Lohn-Spreizung“<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Gut ausgebildete examinierte Pflegefachkräfte (mit Teilzeit und mit<br />

kontinuierlicher Fort- und Weiterbildung) werden mehr verdienen (müssen).<br />

Ausnahme: Regionen mit Lohndumping<br />

Helferinnen oder nicht ausgebildete Pflegekräfte laufen Gefahr, in den<br />

Niedriglohnsektor abzurutschen.<br />

Stichworte: Lohnzuschüsse im Niedriglohn-Sektor ?<br />

Pflegedienstleitungen („welche die Anforderungen erfüllen “) werden bezahlt wie<br />

Manager/innen, ca. 3.500 - 5.000 €uro pro Monat<br />

weitere Lohn-beeinflussende Faktoren<br />

Neue<br />

Bundesländer<br />

Großstadt,<br />

Stadt<br />

Alte<br />

Bundesländer<br />

Region,<br />

ländlicher Bereich<br />

Mögliche Entwicklung der Monatsgehälter in der Pflege<br />

heute morgen Veränderung<br />

Ex. Pflegefachkräfte<br />

1.500 €<br />

bis 3.000 €<br />

2.000 €<br />

bis 3.750 €<br />

+ 33 %<br />

+ 25 %<br />

nicht ausgebildete<br />

1.000 €<br />

bis 2.500 €<br />

1.000 €<br />

bis 2.250 €<br />

+ 0 %<br />

- 10 %<br />

Pflegedienstleitungen<br />

2.000 €<br />

bis 3.000 €<br />

3.000 €<br />

bis 6.000 €<br />

+ 50 %<br />

+ 100 %<br />

4

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 1<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Vertragswerke der Pflegeversicherung und ihre Verflechtungen<br />

Vergütungsvereinbarung (§89)<br />

Qualitätsvereinbarung (§ 80)<br />

Inklusive Qualitätsprüfung<br />

Rahmenvertrag (§ 75)<br />

Inklusive Wirtschaftlichkeitsprüfung<br />

Versorgungsvertrag (§ 72)<br />

5

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 2<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Beschreibung der Leistung „Unterkunft und Verpflegung“<br />

Der Bereich Unterkunft und Verpflegung wird umgangssprachlich oft auch „Hotelkosten“<br />

genannt, umfasst aber nicht die eigentlichen ‚Mietkosten‘. Diese sind im Bereich der<br />

sogenannten Investitionskosten angesiedelt.<br />

Unterkunft und Verpflegung<br />

Hier werden im übertragenen Sinne die Mietnebenkosten sowie die sonstigen<br />

Unterhaltungskosten beschrieben: (zitiert nach Bundesempfehlung zum Rahmenvertrag §<br />

75 stationär):<br />

1. Ver- und Entsorgung: hierzu zählt z. B. die Versorgung mit bzw. Entsorgung von Wasser,<br />

Strom sowie Abfall<br />

2. Reinigung: dies umfasst die Reinigung des Wohnraums und der Gemeinschaftsräume<br />

(Sichtreinigung, Unterhaltsreinigung, Grundreinigung) und der übrigen Räume<br />

3. Wartung und Unterhaltung: dies umfasst die Wartung und Unterhaltung der Gebäude,<br />

Einrichtung und Ausstattung, technische Anlagen und Außenanlagen.<br />

4. Wäscheversorgung: die Wäscheversorgung umfasst die Bereitstellung, Instandhaltung<br />

und Reinigung der von der Einrichtung zur Verfügung gestellten Wäsche sowie das<br />

maschinelle Waschen und Bügeln der persönlichen Wäsche und Kleidung<br />

5. Speise- und Getränkeversorgung: dies umfasst die Zubereitung und die Bereitstellung<br />

von Speisen und Getränken<br />

6. Gemeinschaftsveranstaltungen: dies umfasst den Aufwand für die Veranstaltungen zur<br />

Förderung des Gemeinschaftslebens, nicht jedoch die Organisation zur Durchführung<br />

oder Teilnahme von/an Gemeinschaftsveranstaltungen<br />

6

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 3<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Beschreibung der Zusatzleistungen<br />

Lt. Gesetzgeber können Zusatzleistungen in zwei Bereichen definiert werden: zum einen als<br />

besondere Komfortleistungen bei Unterkunft und Verpflegung und zum Anderen als<br />

zusätzliche pflegerisch-betreuende Leistungen.<br />

Für beide Bereiche gilt aber, dass der Definitionsspielraum eng begrenzt ist: So ist es dem<br />

Gesetzgeber besonders wichtig zu betonen, dass die Leistungen der stationären Pflege an<br />

sich schon ganzheitlich angelegt sind: „Dabei ist allerdings zu beachten, dass die Pflege den<br />

Menschen in seiner Gesamtheit mit Leib, Geist und Seele umfasst. Ein auf den<br />

indivuduellen Pflegebedürftigen bezogene, sein Wohlbefinden fördernde geistige und<br />

kulturelle Betreuung gehört daher in der Regel bereits zum Maß der notwendigen<br />

pflegerischen Betreuung, die mit dem Pflegesatz abgegolten ist und daher nicht gesondert<br />

berechnet werden darf“. Dies gilt auch, wenn im Einzelfall die besondere Leistung teurer ist,<br />

zum Beispiel eine Spezialdiät oder besonders aufwendige Hilfsmittel. (BR-Drucks. 505/93,<br />

S. 147/148).<br />

Somit ist die zusätzliche Abgrenzung deutlich schwieriger und auf einen eher kleinen<br />

Leistungskreis begrenzt.<br />

7

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 4<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Beschreibung der Investitionskosten<br />

Die Investitionskosten werden in mehrere Gruppen aufgeteilt:<br />

die Die Verbrauchsgüter Investitionskosten (zum werden Verbrauch in mehrere bestimmte Gruppen Güter) aufgeteilt: werden direkt der<br />

Pflegevergütung die Verbrauchsgüter oder der (zum Vergütung Verbrauch für Unterkunft bestimmte und Güter) Verpflegung werden direkt der<br />

zugeordnet: Pflegevergütung dies sind oder beispielsweise der Vergütung die für Pflegeverbrauchsmittel Unterkunft und Verpflegung wie<br />

Einmalunterlagen zugeordnet: dies und sind Pflegehandschuhe, beispielsweise die Pflegeverbrauchsmittel dies sind Benzin und KfZ-Steuer wie<br />

bei Einmalunterlagen PKW, Heizöl; Putzmittel, und Pflegehandschuhe, alle Lebensmittel dies in sind der Verpflegung, Benzin und KfZ-Steuer usw.<br />

bei PKW, Heizöl; Putzmittel, alle Lebensmittel in der Verpflegung, usw.<br />

Die Investitionskosten, die nach Landesrecht gefördert werden<br />

können: Die Investitionskosten, die nach Landesrecht gefördert werden<br />

Beschaffung/Erstellung können:<br />

oder Erwerb oder Wiederbeschaffung von<br />

Gebäuden Beschaffung/Erstellung und betriebsnotwendigen oder Erwerb Anlagegütern oder Wiederbeschaffung (Abs. 2.Satz von 1):<br />

dies Gebäuden wäre der und klassische betriebsnotwendigen Investitionskostenbegriff Anlagegütern (Abs. 2.Satz 1):<br />

Deren dies wäre (in 1. der Genannten) klassische Ergänzung, Investitionskostenbegriff<br />

Instandhaltung und<br />

Wartung(Abs. Deren (in 1. Genannten) 2.Satz 1),: diese Ergänzung, Kosten gehören Instandhaltung klassischerweise und zu den<br />

Betriebskosten, Wartung(Abs. hier 2.Satz jedoch 1),: nicht! diese Kosten gehören klassischerweise zu den<br />

Die Betriebskosten, Miete, Pacht hier oder jedoch sonstigen nicht! Kosten der Mitbenutzung von<br />

Gebäuden Die Miete, oder Pacht sonstigen oder sonstigen Anlagegütern Kosten (Abs. der Mitbenutzung 2, Satz 3): die von Kosten für<br />

Investitionsgüter Gebäuden oder oder sonstigen Gebäude, Anlagegütern die von der Einrichtung (Abs. 2, Satz nicht 3): erworben die Kosten für<br />

werden, Investitionsgüter gehören in oder der Gebäude, klassischen die Buchhaltung von der Einrichtung zu den Betriebskosten;<br />

nicht erworben<br />

hier werden, zu den gehören Investitionskosten.<br />

in der klassischen Buchhaltung zu den Betriebskosten;<br />

Diese hier zu Kostenbereiche den Investitionskosten. gehören nicht in die Pflegevergütung, sondern<br />

werden Diese Kostenbereiche gehören nicht in die Pflegevergütung, sondern<br />

Durch werden Landesförderung komplett abgedeckt<br />

Nur Durch anteilig Landesförderung durch Landesförderung komplett abgedeckt finanziert, der nicht finanzierte Anteil<br />

wird Nur (nach anteilig den durch Regelungen Landesförderung und mit Zustimmung finanziert, der des nicht Landes) finanzierte an denAnteil<br />

Bewohner wird (nach weiterberechnet<br />

den Regelungen und mit Zustimmung des Landes) an den<br />

Bei Bewohner nicht vorhandener weiterberechnet Landesförderung (sei es, weil es keine gibt oder weil<br />

die Bei Einrichtung nicht vorhandener nicht in die Landesförderung Förderung aufgenommen (sei es, weil wurde) es keine komplette gibt oder weil<br />

Weiterberechnung die Einrichtung nicht an den in die Bewohner Förderung aufgenommen wurde) komplette<br />

Weiterberechnung an den Bewohner<br />

Folgende Kostenbereiche gehören ebenfalls nicht in die Pflegevergütung<br />

sowie Folgende nicht Kostenbereiche in die Vergütung gehören für Unterkunft ebenfalls und nicht Verpflegung: in die Pflegevergütung<br />

Aufwendungen sowie nicht in die für den Vergütung Erwerb für und Unterkunft die Erschließung und Verpflegung: von Grundstücken<br />

(Abs. Aufwendungen 2.2) für den Erwerb und die Erschließung von Grundstücken<br />

Aufwendungen (Abs. 2.2) für die Miete, Pacht, Nutzung oder Mitbenutzung von<br />

Grundstücken Aufwendungen (Abs. für die 2.3) Miete, Pacht, Nutzung oder Mitbenutzung von<br />

Aufwendungen Grundstücken für (Abs. den 2.3) Anlauf oder die innerbetriebliche Umstellung von<br />

Pflegeeinrichtungen Aufwendungen für den (Abs. Anlauf 2.4) oder die innerbetriebliche Umstellung von<br />

Aufwendungen Pflegeeinrichtungen für die (Abs. Schließung 2.4) von Pflegeeinrichtungen oder deren<br />

Umstellung Aufwendungen auf andere für die Aufgaben Schließung (Abs. von 2.5) Pflegeeinrichtungen oder deren<br />

Umstellung auf andere Aufgaben (Abs. 2.5)<br />

Folgende Kostenbereiche gehören ebenfalls nicht in die<br />

Pflegevergütung Folgende Kostenbereiche sowie nicht gehören in die Vergütung ebenfalls für nicht Unterkunft in die und<br />

Verpflegung:<br />

Pflegevergütung sowie nicht in die Vergütung für Unterkunft und<br />

Aufwendungen Verpflegung: für den Erwerb und die Erschließung von Grundstücken<br />

(Abs. Aufwendungen 2.2) für den Erwerb und die Erschließung von Grundstücken<br />

Aufwendungen (Abs. 2.2) für die Miete, Pacht, Nutzung oder Mitbenutzung von<br />

Grundstücken Aufwendungen (Abs. für die 2.3) Miete, Pacht, Nutzung oder Mitbenutzung von<br />

Aufwendungen Grundstücken für (Abs. den 2.3) Anlauf oder die innerbetriebliche Umstellung<br />

von Aufwendungen Pflegeeinrichtungen für den Anlauf (Abs. 2.4) oder die innerbetriebliche Umstellung<br />

Aufwendungen von Pflegeeinrichtungen für die Schließung (Abs. 2.4) von Pflegeeinrichtungen oder deren<br />

Umstellung Aufwendungen auf andere für die Aufgaben Schließung (Abs. von 2.5) Pflegeeinrichtungen oder deren<br />

Umstellung auf andere Aufgaben (Abs. 2.5)<br />

Zwar sieht Abs. 4 vor, dass alle betriebsnotwendigen Investitionen<br />

auch Zwar bei sieht nicht Abs. vorhandener 4 vor, dass Förderung alle betriebsnotwendigen durch das Land Investitionen<br />

weiterberechnet<br />

werden auch bei können, nicht vorhandener trotzdem stellt Förderung sich bei diesen durch das Kostenbereichen Land weiterberechnet die<br />

Frage, werden ob können, diese unter trotzdem die Möglichkeit stellt sich bei der diesen Weiterberechung Kostenbereichen nach die<br />

Absatz Frage, 4 ob fallen. diese Schmäing unter die (Rz Möglichkeit 9, § 82 LPK-SGB der Weiterberechung XI) und die nach<br />

Orientierungshilfe Absatz 4 fallen. Schmäing des BMA/BMG (Rz 9, gehen § 82 LPK-SGB davon aus, XI) dass und diese die Punkte<br />

nicht Orientierungshilfe weiter berechnet des werden BMA/BMG dürfen gehen und somit davon durch aus, dass trägereigene diese Punkte<br />

Mittel nicht zu weiter finanzieren berechnet sind. werden dürfen und somit durch trägereigene<br />

Mittel zu finanzieren sind.<br />

Diese Einschätzung hält aber einer näheren Prüfung nicht stand: In<br />

Absatz Diese 4 Einschätzung bezieht sich der hält Gesetzgeber aber einer näheren nicht auf Prüfung die in nicht Absatz stand: 3 In<br />

genannten Absatz 4 bezieht Kostenbereiche, sich der Gesetzgeber die öffentlich nicht gefördert auf die werden in Absatz können, 3<br />

sondern genannten er verwendet Kostenbereiche, den Begriff: die öffentlich “betriebsnotwendige<br />

gefördert werden können,<br />

Investitionsaufwendungen” sondern er verwendet den (§ Begriff: 82 Abs. “betriebsnotwendige<br />

4 Satz 1). Gerade die ersten<br />

zwei Investitionsaufwendungen” Punkte: “Kosten des Erwerbs (§ 82 Abs. und der 4 Satz Erschließung 1). Gerade eines die ersten<br />

Grundstücks” zwei Punkte: sowie “Kosten “Miete des oder Erwerbs Pachtkosten und der Erschließung für die Nutzung eines eines<br />

Grundstücks” Grundstücks” sind sowie eindeutig “Miete betriebsnotwendige<br />

oder Pachtkosten für die Nutzung eines<br />

Investitionsaufwendungen: Grundstücks” sind eindeutig normalerweise betriebsnotwendige kann man kein Pflegeheim<br />

ohne Investitionsaufwendungen: Grundstück bauen und/oder normalerweise betreiben, kann somit man sind kein durch Pflegeheim das<br />

Grundstück ohne Grundstück verursachte bauen Kosten und/oder eindeutig betreiben, betriebsnotwendig somit sind durch im das Sinne<br />

des Grundstück Abs. 4. verursachte Kosten eindeutig betriebsnotwendig im Sinne<br />

des Abs. 4.<br />

Anders sieht es bei den Aufwendungen für den Anlauf, die Umstellung<br />

oder Anders die Schließung sieht es bei einer den Aufwendungen Einrichtung aus: für die den beispielsweise Anlauf, die Umstellung am<br />

Anfang oder die überproportional Schließung einer hohen Einrichtung Personal- aus: und die Sachkosten beispielsweise eineram<br />

Einrichtung Anfang überproportional (wegen noch nicht hohen vollständiger Personal- und Belegung) Sachkosten können einer ebenso<br />

wenig Einrichtung zu Lasten (wegen des einzelnen noch nicht Bewohners vollständiger gehen Belegung) wie die können Kosten ebenso für<br />

die wenig Schließung zu Lasten einer des Einrichtung einzelnen Bewohners (hiervon hat gehen ein Bewohner wie die Kosten ja nichts für<br />

mehr). die Schließung Beide Kostenbereiche einer Einrichtung gehören (hiervon nicht hat zu ein den Bewohner normalen ja und nichts damit<br />

betriebsbedingten mehr). Beide Kostenbereiche Investitionsaufwendungen, gehören nicht zu sondern den normalen können als und damit<br />

außerordentliche betriebsbedingten Aufwendungen Investitionsaufwendungen, betrachtet werden sondern und können sind somit alsnur<br />

durch außerordentliche Trägermittel Aufwendungen zu finanzieren. betrachtet werden und sind somit nur<br />

durch Trägermittel zu finanzieren.<br />

8

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 5<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Die unterschiedlichen Vergütungsbegriffe<br />

Leistung Vergütungsbegriff<br />

allgemeine Pfle- Leistungsgerecht Betriebsführung<br />

geleistungen<br />

ermöglichen<br />

Unterkunft u. Verpflegung<br />

Angemessen Verhältnis von<br />

Leistung und Preis<br />

Inhalt Belege Prüfrechte<br />

Nachweis der realen<br />

Kosten im Verhältnis<br />

zu den Leistun-<br />

Stationäre Pflege nach § 43 SGB XI<br />

Pflegestufe Euro DM<br />

I € 1.023,00 2.000,00 DM<br />

II € 1.279,00 2.500,00 DM<br />

III € 1.432,00 2.800,00 DM<br />

Härte € 1.688,00 3.300,00 DM<br />

gen<br />

Darstellung der<br />

Angemessenheit<br />

Qualitätsprüfung,<br />

Wirtschaftlichkeitsprüfung<br />

Qualitätsprüfung,<br />

eingeschränkte<br />

Wirtschaftlichkeitsprüfung<br />

Zusatzleistungen Offen Offen informationspflicht<br />

Investitionen „bedarfsdeckend“ Notwendig ‚selbstkosten‘? Qualitätsprüfung<br />

Die Pflegeversicherung<br />

kennt vier<br />

unterschiedliche<br />

Vergütungsbegriffe<br />

•Während die<br />

Dienstleistung Pflege<br />

“leistungsgerecht” zu<br />

vergüten ist (§ 84),<br />

•haben die Kosten für<br />

Unterkunft und<br />

Verpflegung lediglich<br />

angemessen zu sein<br />

(§ 87),<br />

•die Preise für<br />

Zusatzleistungen sind<br />

mitzuteilen (§ 88),<br />

•die<br />

betriebsnotwendigen<br />

Investitionen sind zu<br />

decken, soweit sie<br />

nicht gedeckt sind, sind<br />

sie weiter zu<br />

berechnen<br />

(§ 82 Abs. 3)<br />

9

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 6<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Die Zeiterfassung als Grundlage für Pflegestufen und Pflegeklasse<br />

Eine Zeiterfassung sollte diese Unterschiede berücksichtigen:<br />

Zunächst kann von den ‚normalen‘ Pflegestufenfällen ausgegangen werden, die über<br />

die täglich wiederkehrenden Verrichtungen hinaus keinen besonders ausgeprägten<br />

Hilfebedarf aufgrund spezieller Diagnosen wie beispielsweise Alzheimer haben:<br />

Pflegestufenzeiteinschätzung (benötigt wird hier die genaue Zeiterfassung des MDK-<br />

Gutachtens)<br />

abzüglich der Zeiteinheiten für<br />

- die fiktive ambulante Wohnsituation im Verhältnis zum optimalen Heim<br />

- der Zeit für nicht vorhandene/einsetzbaren Pflegehilfsmittel und technischen<br />

Hilfen<br />

-<br />

zuzüglich der Zeiteinheiten für<br />

- alle weiteren Grundpflegeleistungen (vor allem nicht tägliche)<br />

- die Ausführungsform: aktivierende Pflege<br />

- allgemeine Beaufsichtigung und Betreuung im Sinne eines Familienersatzes<br />

- Tagesstrukturierende Anteile der Sozialen Betreuung (Gespräch am Morgen,<br />

beim Essen, zwischendurch, gezielte Aktivitäten, besondere Fürsorge bei<br />

Feiern, Krisen<br />

- pflegestufentypische Behandlungspflegemenge<br />

ergibt die durchschnittliche Arbeitszeit pro Pflegeklasse.<br />

Festzulegen sind hier vor allem die einrichtungsspezifischen Abgrenzungszeiten der<br />

einzelnen Pflegeklassen zu einander.<br />

10

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

© 1999 System und Praxis Andreas Heiber<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 7<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Die inhaltlichen Kriterien finden sich in § 84 Bemessungsgrundsätze<br />

Der Begriff Leistungsgerecht wird hier folgendermaßen beschrieben<br />

1. Die Pflegesätze, differenziert in drei Pflegeklassen, müssen leistungsgerecht sein,<br />

2. Mit den Pflegesätzen sind alle für die Versorgung der Pflegebedürftigen nach Art und<br />

Schwere ihrer Pflegebedürftigkeit erforderlichen Pflegeleistungen abgegolten (84<br />

Abs. 4 Satz 1)<br />

3. Für alle Heimbewohner nach einheitlichen Grundsätzen bemessen<br />

4. Differenzierung nach Kostenträgern ist unzulässig<br />

5. Bei wirtschaftlicher Betriebsführung die Erfüllung seines Versorgungsauftrags ermöglichen<br />

6. Überschüsse verbleiben dem Pflegeheim, Verluste sind vom Pflegeheim zu tragen<br />

7. Der Grundsatz der Beitragsstabilität ist zu beachten<br />

Ergänzt bzw. konkretisiert durch § 85 Abs. 3<br />

§ 85 Abs. 3: Prospektiv, vor Beginn der jeweiligen Wirtschaftsperiode für einen zukünftigen<br />

Pflegesatzzeitraum<br />

11

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Anmerkungen zur Wirtschaftlichkeit - und zu leistungsgerechten Entgelten - 8<br />

Auszüge aus einem "halb-fertigen" unveröffentlichten Buch von Andreas Heiber und Thomas Sießegger: Berechnung von Pflegesätzen. Ein neues Kalkulationsmodell für die stationäre Pflege<br />

Die Orientierungshilfe des BMA und BMG (Ausschnitt)<br />

Zuordnung der Kosten - in Anlehnung an die Orientierungshilfe des BMA und BMG<br />

lfd.<br />

Nr.<br />

Personal* (Personalanteile) des Pflegeheims<br />

unterteilt nach Tätigkeitsbereichen<br />

Betroffene<br />

Position<br />

(Kostenarten)<br />

Betrag in<br />

DM<br />

Allgemeine<br />

Pflegeleistungen<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

- Personalwesen, Betriebsorganisation 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

- Planung, Qualitätssicherung 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

<br />

<br />

<br />

- Beantragung und Bewirtschaftung öffentlicher Fördermittel 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

- Liegenschafts-, Inventar- und Lagerverwaltung 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

<br />

<br />

<br />

- Büroarbeiten, Registratur 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

- Telefon, zentrale Rufanlagen 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Behandl.pflege<br />

Soziale<br />

Betreuung<br />

(§ 82 Abs. 1<br />

Satz 3, § 87<br />

SGB XI)<br />

Gesondert<br />

berechenbare<br />

Investitionsmaßnahmen<br />

Gesondert<br />

berechenbare<br />

Instandhaltung,<br />

Instandsetzung<br />

.. Pflege<br />

.. Unterkunft<br />

und<br />

Verpflegung<br />

a b c d e f g h i k l m n o p<br />

= 100% minus (x+y)%, dann verteilt zu ...% auf: xxx xxx xxx xxx x% xxx y%<br />

50,0%<br />

50,0% xxx xxx xxx xxx xxx xxx xxx<br />

70,0% 15,0% 15,0% xxx xxx xxx xxx xxx xxx xxx xxx<br />

1. Heimleitung und Verwaltung<br />

1.1. Geschäftsführung 33,6% 7,2% 7,2% 48,0% xxx xxx xxx xxx 2,0% xxx 2,0%<br />

1.2. Verwaltung 33,6% 7,2% 7,2% 48,0% xxx xxx xxx xxx 2,0% xxx 2,0%<br />

- Aufnahme, Buchhaltung, Kasse, Rechnungswesen, Fakturierung 16,8% 3,6% 3,6% 24,0% xxx xxx xxx xxx 50,0% xxx 2,0%<br />

- Pforte, Botendienst (Postdienst) 33,3% 7,1% 7,1% 47,5% xxx xxx xxx xxx 3,0% xxx 2,0%<br />

1.3. Hausmeister (ohne Instandhaltung) 33,6% 7,2% 7,2% 48,0% xxx xxx xxx xxx 2,0% xxx 2,0%<br />

1.4. Fahrdienst (Hol- und Bringdienst) 33,6% 7,2% 7,2% 48,0% xxx xxx xxx xxx 2,0% xxx 2,0%<br />

2. Pflegedienst (Grundpflege)<br />

Hilfen für Pflegebedürftige bei Verrichtungen d.<br />

tägl. Lebens (einschließl. aktivierender Pflege):<br />

= 100%<br />

minus z%<br />

Leistungen<br />

von Nebenbetrieben<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Eigen-<br />

anteile des<br />

Trägers<br />

Sonstige<br />

Leistungen<br />

xxx xxx xxx xxx xxx z% xxx xxx xxx xxx<br />

- Körperpflege 97,0% xxx xxx xxx xxx xxx 3,0% xxx xxx xxx xxx<br />

- Ernährung 97,0% xxx xxx xxx xxx xxx 3,0% xxx xxx xxx xxx<br />

- Mobilität 97,0% xxx xxx xxx xxx xxx 3,0% xxx xxx xxx xxx<br />

3. Medizinische Behandlungspflege<br />

Ärztlich angeordnete Leistungen der<br />

Krankenpflege<br />

Leistungen des Pflegeheims<br />

Pflegesatzbereich<br />

Investitionsbereich<br />

Unterk. u.<br />

(§ 82 Abs.1, Satz 2, § 84 Abs. 1 SGB XI) Verpfl.<br />

soweit nicht nach Landesrecht<br />

mit öffentlichen Mitteln<br />

gefördert<br />

Zusatzleistungen<br />

(§ 88 SGB XI)<br />

Externe<br />

Leistungsbereiche<br />

xxx = 100% xxx xxx xxx xxx xxx xxx xxx xxx xxx<br />

xxx 100,0% xxx xxx xxx xxx xxx xxx xxx xxx xxx<br />

12

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Das Urteil des Bundes-Sozial-Gerichts Az: B 3 P 19/00 R<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Der 3. Senat des Bundessozialgerichts hat auf die mündliche Verhandlung vom 14. Dezember 2000 durch den Vorsitzenden<br />

Richter<br />

Der 3.<br />

Dr.<br />

Senat<br />

L a d a<br />

des<br />

g e ,<br />

Bundessozialgerichts<br />

die Richter Dr. U d s<br />

hat<br />

c h i<br />

auf<br />

n g und<br />

die<br />

Dr.<br />

mündliche<br />

N a u j o<br />

Verhandlung<br />

k s sowie den<br />

vom<br />

ehrenamtlichen<br />

14. Dezember<br />

Richter<br />

2000<br />

K o c<br />

durch<br />

h und die<br />

den<br />

ehrenamtliche<br />

Vorsitzenden<br />

Richterin<br />

Richter Dr.<br />

S e<br />

L<br />

t z<br />

a<br />

für<br />

d a<br />

Recht<br />

g e ,<br />

erkannt:<br />

die Richter Dr. U d s c h i n g und Dr. N a u j o k s sowie den ehrenamtlichen Richter K o c h und die ehrenamtliche<br />

Auf<br />

Richterin<br />

die Revisionen<br />

S e t z für<br />

der<br />

Recht<br />

Klägerin<br />

erkannt:<br />

und der Beigeladenen zu 2) werden die Urteile des Landessozialgerichts Niedersachsen vom 30. Mai 2000 sowie des<br />

Sozialgerichts<br />

Auf die Revisionen<br />

Hannover<br />

der Klägerin<br />

vom 19.<br />

und<br />

Oktober<br />

der Beigeladenen<br />

1999 abgeändert<br />

zu 2)<br />

und<br />

werden<br />

der Schiedsspruch<br />

die Urteile des<br />

der<br />

Landessozialgerichts<br />

Beklagten vom 5. Februar<br />

Niedersachsen<br />

1998 aufgehoben.<br />

vom 30. Mai 2000 sowie des<br />

Die<br />

Sozialgerichts<br />

Beklagte wird<br />

Hannover<br />

verurteilt,<br />

vom<br />

einen<br />

19.<br />

neuen<br />

Oktober<br />

Schiedsspruch<br />

1999 abgeändert<br />

unter<br />

und<br />

Beachtung<br />

der Schiedsspruch<br />

der Rechtsauffassung<br />

der Beklagten<br />

des<br />

vom<br />

Senats<br />

5. Februar<br />

zu erlassen.<br />

1998 aufgehoben.<br />

Im<br />

Die<br />

übrigen<br />

Beklagte<br />

werden<br />

wird<br />

die<br />

verurteilt,<br />

Revisionen<br />

einen<br />

zurückgewiesen.<br />

neuen Schiedsspruch unter Beachtung der Rechtsauffassung des Senats zu erlassen.<br />

Die<br />

Im<br />

Beklagte<br />

übrigen werden<br />

und die<br />

die<br />

Beigeladene<br />

Revisionen<br />

zu<br />

zurückgewiesen.<br />

2) haben der Klägerin die Kosten des gesamten Rechtsstreits zur Hälfte als Gesamtschuldner zu erstatten. Im<br />

übrigen<br />

Die Beklagte<br />

sind Kosten<br />

und die<br />

nicht<br />

Beigeladene<br />

zu erstatten.<br />

zu 2) haben der Klägerin die Kosten des gesamten Rechtsstreits zur Hälfte als Gesamtschuldner zu erstatten. Im<br />

übrigen sind Kosten nicht zu erstatten.<br />

...<br />

...<br />

5. In materieller Hinsicht halten der angefochtene Schiedsspruch und die Urteile der Vorinstanzen der revisionsrechtlichen Prüfung anhand der §§ 82<br />

Abs<br />

5. In<br />

1,<br />

materieller<br />

84 Abs 2 sowie<br />

Hinsicht<br />

85 Abs<br />

halten<br />

5 Satz<br />

der angefochtene<br />

1 und Abs 6 SGB<br />

Schiedsspruch<br />

XI nicht stand.<br />

und<br />

Der<br />

die<br />

Anspruch<br />

Urteile der<br />

der<br />

Vorinstanzen<br />

Beteiligten<br />

der<br />

auf<br />

revisionsrechtlichen<br />

ermessensfehlerfreie<br />

Prüfung<br />

Entscheidung<br />

anhand<br />

(§<br />

der<br />

54<br />

§§<br />

Abs<br />

82<br />

2<br />

Abs<br />

Satz<br />

1,<br />

2<br />

84<br />

SGG)<br />

Abs<br />

ist<br />

2<br />

verletzt,<br />

sowie 85<br />

der<br />

Abs<br />

Schiedsspruch<br />

5 Satz 1 und<br />

damit<br />

Abs 6<br />

rechtswidrig<br />

SGB XI nicht<br />

und<br />

stand.<br />

aufzuheben;<br />

Der Anspruch<br />

die Beklagte<br />

der Beteiligten<br />

ist zur<br />

auf<br />

Neubescheidung<br />

ermessensfehlerfreie<br />

zu verurteilen.<br />

Entscheidung (§ 54 Abs<br />

Nach<br />

2 Satz<br />

§<br />

2<br />

85<br />

SGG)<br />

Abs<br />

ist verletzt,<br />

5 Satz<br />

der<br />

1<br />

Schiedsspruch<br />

SGB XI setzt<br />

damit<br />

die Schiedsstelle<br />

rechtswidrig und<br />

auf<br />

aufzuheben;<br />

Antrag einer<br />

die<br />

Vertragspartei<br />

Beklagte ist zur<br />

die<br />

Neubescheidung<br />

Pflegesätze unverzüglich<br />

zu verurteilen.<br />

fest, wenn die<br />

Vertragsverhandlungen<br />

Nach § 85 Abs 5 Satz<br />

- wie hier<br />

1 SGB<br />

- innerhalb<br />

XI setzt<br />

von<br />

die<br />

6 Wochen<br />

Schiedsstelle<br />

zu keinem<br />

auf<br />

Abschluß<br />

Antrag<br />

geführt<br />

einer Vertragspartei<br />

haben. Pflegesätze<br />

die Pflegesätze<br />

sind die Entgelte<br />

unverzüglich<br />

der Heimbewohner<br />

fest, wenn<br />

oder<br />

die<br />

ihrer<br />

Vertragsverhandlungen<br />

Kostenträger für die<br />

- wie<br />

vollhier<br />

oder<br />

- innerhalb<br />

teilstationären<br />

von 6 Wochen<br />

Pflegeleistungen<br />

zu keinem Abschluß<br />

des Pflegeheims<br />

geführt haben.<br />

sowie<br />

Pflegesätze<br />

für medizinische<br />

sind die<br />

Behandlungspflege<br />

Entgelte der Heimbewohner<br />

und soziale<br />

oder<br />

Betreuung<br />

ihrer Kostenträger<br />

(§ 84 Abs<br />

für<br />

1<br />

die<br />

SGB<br />

voll-<br />

XI).<br />

oder<br />

Die Pflegesätze<br />

teilstationären<br />

müssen<br />

Pflegeleistungen<br />

leistungsgerecht<br />

des Pflegeheims<br />

sein (§ 84<br />

sowie<br />

Abs 2<br />

für<br />

Satz<br />

medizinische<br />

1 SGB XI) und<br />

Behandlungspflege<br />

es einem Pflegeheim<br />

und soziale<br />

bei<br />

wirtschaftlicher<br />

Betreuung (§ 84<br />

Betriebsführung<br />

Abs 1 SGB XI).<br />

ermöglichen,<br />

Die Pflegesätze<br />

seinen<br />

müssen<br />

Versorgungsauftrag<br />

leistungsgerecht<br />

zu erfüllen<br />

sein (§<br />

(§<br />

84<br />

84<br />

Abs<br />

Abs 2 Satz<br />

Satz<br />

4<br />

1<br />

SGB<br />

SGB<br />

XI).<br />

XI)<br />

Das<br />

und<br />

Pflegeheim<br />

es einem Pflegeheim<br />

darf Gewinne<br />

bei<br />

erzielen,<br />

wirtschaftlicher<br />

es muß aber<br />

Betriebsführung<br />

auch das Verlustrisiko<br />

ermöglichen,<br />

tragen<br />

seinen<br />

(§ 84<br />

Versorgungsauftrag<br />

Abs 2 Satz 5 SGB XI).<br />

zu erfüllen<br />

Schließlich<br />

(§<br />

ist<br />

84<br />

der<br />

Abs<br />

Grundsatz<br />

2 Satz 4<br />

der<br />

SGB<br />

Beitragsstabilität<br />

XI). Das Pflegeheim<br />

zu beachten<br />

darf Gewinne<br />

(§ 84<br />

Abs<br />

erzielen,<br />

2 Satz<br />

es<br />

6<br />

muß<br />

SGB<br />

aber<br />

XI). Diese<br />

auch<br />

Vorgaben<br />

das Verlustrisiko<br />

gelten für<br />

tragen<br />

die vertraglichen<br />

(§ 84 Abs 2 Satz<br />

Vereinbarungen<br />

5 SGB XI). Schließlich<br />

ebenso wie<br />

ist<br />

für<br />

der<br />

den<br />

Grundsatz<br />

Schiedsspruch,<br />

der Beitragsstabilität<br />

der sie ersetzt.<br />

zu<br />

Ihnen<br />

beachten<br />

wird<br />

(§<br />

der<br />

84<br />

angefochtene<br />

Abs 2 Satz 6<br />

Schiedsspruch<br />

SGB XI). Diese<br />

nicht<br />

Vorgaben<br />

gerecht.<br />

gelten für die vertraglichen Vereinbarungen ebenso wie für den Schiedsspruch, der sie ersetzt. Ihnen wird der<br />

angefochtene Schiedsspruch nicht gerecht.<br />

...<br />

...<br />

7. Danach ist die Entscheidung der Beklagten im rechtlichen Ausgangspunkt (entgegen der Auffassung des LSG) zutreffend. Die Höhe der<br />

leistungsgerechten<br />

7. Danach ist die Entscheidung<br />

Vergütung iS der<br />

der<br />

§§<br />

Beklagten<br />

82 Abs<br />

im<br />

1 Satz<br />

rechtlichen<br />

2, 84 Abs<br />

Ausgangspunkt<br />

2 Satz 1 SGB<br />

(entgegen<br />

XI ist nach<br />

der<br />

der<br />

Auffassung<br />

in diesen Vorschriften<br />

des LSG) zutreffend.<br />

getroffenen<br />

Die<br />

- auf<br />

Höhe<br />

den<br />

der<br />

Erfahrungen<br />

der<br />

leistungsgerechten<br />

Gesundheitsreform<br />

Vergütung<br />

nach dem<br />

iS der<br />

SGB<br />

§§<br />

V aufbauenden<br />

82 Abs 1 Satz<br />

-<br />

2,<br />

Entscheidung<br />

84 Abs 2 Satz<br />

des<br />

1<br />

Gesetzgebers<br />

SGB XI ist nach<br />

für<br />

der<br />

eine<br />

in<br />

ebenfalls<br />

diesen Vorschriften<br />

marktorientierte<br />

getroffenen<br />

Pflegeversorgung<br />

- auf den Erfahrungen<br />

in erster<br />

Linie<br />

der Gesundheitsreform<br />

über die Feststellung<br />

nach<br />

von<br />

dem<br />

Marktpreisen<br />

SGB V aufbauenden<br />

zu bestimmen.<br />

- Entscheidung<br />

Unter den Bedingungen<br />

des Gesetzgebers<br />

des vom<br />

für eine<br />

Gesetzgeber<br />

ebenfalls<br />

angestrebten<br />

marktorientierte<br />

freien<br />

Pflegeversorgung<br />

Wettbewerbs<br />

in erster<br />

bestimmen<br />

Linie über die<br />

beim<br />

Feststellung<br />

Güteraustausch<br />

von Marktpreisen<br />

Angebot und<br />

zu<br />

Nachfrage<br />

bestimmen.<br />

den<br />

Unter<br />

Preis<br />

den<br />

einer<br />

Bedingungen<br />

Ware; dies ist<br />

des<br />

die<br />

vom<br />

leistungsgerechte<br />

Gesetzgeber angestrebten<br />

Vergütung. Es<br />

freien<br />

kommt<br />

Wettbewerbs<br />

mithin weder auf<br />

die<br />

bestimmen<br />

Gestehungskosten<br />

beim Güteraustausch<br />

des Anbieters<br />

Angebot<br />

noch auf<br />

und<br />

die<br />

Nachfrage<br />

soziale oder<br />

den<br />

finanzielle<br />

Preis einer<br />

Lage<br />

Ware;<br />

des<br />

dies<br />

Nachfragers<br />

ist die leistungsgerechte<br />

der Leistung an.<br />

Vergütung.<br />

Diese Umstände<br />

Es kommt<br />

sind<br />

mithin<br />

nur mittelbar<br />

weder auf<br />

von<br />

die<br />

Bedeutung,<br />

Gestehungskosten<br />

weil nämlich<br />

des Anbieters<br />

der Anbieter<br />

noch<br />

seinen<br />

auf die<br />

Preis<br />

soziale<br />

nicht<br />

oder<br />

- jedenfalls<br />

finanzielle<br />

nicht<br />

Lage<br />

auf<br />

des<br />

Dauer<br />

Nachfragers<br />

- unterhalb<br />

der<br />

seiner<br />

Leistung<br />

Gestehungskosten<br />

an. Diese Umstände<br />

kalkulieren<br />

sind nur<br />

kann,<br />

mittelbar<br />

der<br />

Nachfrager<br />

von Bedeutung,<br />

andererseits<br />

weil nämlich<br />

im Rahmen<br />

der Anbieter<br />

seiner<br />

seinen<br />

finanziellen<br />

Preis<br />

Möglichkeiten<br />

nicht - jedenfalls<br />

bleiben<br />

nicht<br />

muß.<br />

auf Dauer<br />

Der sich<br />

- unterhalb<br />

bildende<br />

seiner<br />

Marktpreis<br />

Gestehungskosten<br />

ist das Ergebnis<br />

kalkulieren<br />

eines Prozesses<br />

kann, der<br />

und<br />

Nachfrager<br />

der Ausgleich<br />

andererseits<br />

der unterschiedlichen<br />

im Rahmen seiner<br />

Interessenlagen.<br />

finanziellen Möglichkeiten bleiben muß. Der sich bildende Marktpreis ist das Ergebnis eines Prozesses<br />

und der Ausgleich der unterschiedlichen Interessenlagen.<br />

13

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Das Urteil des Bundes-Sozial-Gerichts Az: B 3 P 19/00 R<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Der Gesetzgeber des SGB XI hat die Sicherstellung einer ausreichenden und wirtschaftlichen Versorgung der Versicherten mit Pflegeeinrichtungen in<br />

erster Der Gesetzgeber Linie von einem des SGB funktionierenden XI hat die Sicherstellung Wettbewerb einer unter ausreichenden den Pflegeeinrichtungen und wirtschaftlichen erwartet. Die Versorgung Kassen haben der Versicherten den Wettbewerb mit Pflegeeinrichtungen durch die Führungin<br />

von erster Preisvergleichslisten Linie von einem funktionierenden noch zu fördern (§ Wettbewerb 72 Abs 5 Satz unter 1 den SGB Pflegeeinrichtungen XI). Allerdings ist dieser erwartet. Grundsatz Die Kassen im Gesetz haben nicht den konsequent Wettbewerb durchgehalten durch die Führung (vgl<br />

dazu von Preisvergleichslisten Rothgang, BKK 2000, noch 151 zu ff). fördern So bedeutet (§ 72 Abs die 5 Regelung, Satz 1 SGB daß XI). der Allerdings Grundsatz ist dieser der Beitragsstabilität Grundsatz im Gesetz zu beachten nicht konsequent ist, eine Einschränkung durchgehalten des (vgl<br />

Verhandlungsspielraums dazu Rothgang, BKK 2000, der 151 Pflegekassen ff). So bedeutet (§ 70 die SGB Regelung, XI). Andererseits daß der Grundsatz wird die Verhandlungsposition der Beitragsstabilität der zu beachten Kassen dadurch ist, eine Einschränkung gestärkt, daß sie des<br />

gemeinsam Verhandlungsspielraums und einheitlich der im Sinne Pflegekassen eines Nachfragekartells (§ 70 SGB XI). auftreten Andererseits und die wird Pflegesatzvereinbarung die Verhandlungsposition abschließen der Kassen (§ 85 Abs dadurch 1 und gestärkt, 2 SGB XI). daß Die in sie<br />

§ gemeinsam 79 SGB XI vorgesehenen und einheitlich Wirtschaftlichkeitsprüfungen im Sinne eines Nachfragekartells sind bei auftreten unter freien und die Wettbewerbsbedingungen Pflegesatzvereinbarung abschließen ausgehandelten (§ 85 Vergütungsvereinbarungen<br />

Abs 1 und 2 SGB XI). Die in<br />

entbehrlich, § 79 SGB XI da vorgesehenen der Wettbewerb Wirtschaftlichkeitsprüfungen und das natürliche Gewinnstreben sind bei des unter Unternehmers freien Wettbewerbsbedingungen dafür sorgen, daß die ausgehandelten Leistung von den Vergütungsvereinbarungen<br />

Gestehungskosten her<br />

gesehen entbehrlich, möglichst da der kostengünstig Wettbewerb und angeboten das natürliche wird. Ein Gewinnstreben Interesse der des Kasse Unternehmers kann nur daran dafür bestehen, sorgen, daß daß die die Leistung erbrachte von Leistung den Gestehungskosten dem Angebot und her<br />

den gesehen zu stellenden möglichst Qualitätsanforderungen kostengünstig angeboten (§ 80 wird. SGB Ein XI) Interesse entspricht. der Kasse Erst wenn kann ein nur üblicher daran bestehen, Marktpreis daß nicht die ermittelt erbrachte werden Leistung kann, dem etwa Angebot weil und es<br />

wegen den zu Besonderheiten stellenden Qualitätsanforderungen des Pflegeheims nicht (§ möglich 80 SGB ist, XI) eine entspricht. hinreichend Erst große wenn Zahl ein von üblicher vergleichbaren Marktpreis Angeboten nicht ermittelt zu erhalten, werden kann kann, es etwa von Belang weil es<br />

sein, wegen welche Besonderheiten Kosten der des Heimträger Pflegeheims bei wirtschaftlicher nicht möglich ist, Betriebsführung eine hinreichend hat, große um unter Zahl von Zuschlag vergleichbaren einer angemessenen Angeboten zu Vergütung erhalten, kann des persönlichen<br />

es von Belang<br />

Arbeitseinsatzes, sein, welche Kosten des zu der tragenden Heimträger Unternehmerrisikos bei wirtschaftlicher sowie Betriebsführung einer angemessenen hat, um unter Verzinsung Zuschlag des einer Eigenkapitals angemessenen eine leistungsgerechte Vergütung des persönlichen Vergütung<br />

zu Arbeitseinsatzes, ermitteln. Letzteres des dürfte zu tragenden aber wegen Unternehmerrisikos der weitgehend standardisierten sowie einer angemessenen Pflegeleistungen Verzinsung und einem des Eigenkapitals weitgehend übereinstimmenden eine leistungsgerechte Spektrum Vergütung der<br />

den zu ermitteln. Pflegebedarf Letzteres auslösenden dürfte aber Krankheiten wegen der und weitgehend Behinderungen standardisierten die Ausnahme Pflegeleistungen sein. Ausnahmsweise und einem wird weitgehend ein Preisvergleich übereinstimmenden auch dann nicht Spektrum zulässig der<br />

sein, den Pflegebedarf wenn sämtliche auslösenden in Betracht Krankheiten kommenden und Vergleichseinrichtungen Behinderungen die Ausnahme mit ihrem sein. Leistungsangebot Ausnahmsweise wird nicht ein dem Preisvergleich zu fordernden auch dann Qualitätsstandard<br />

nicht zulässig<br />

entsprechen, sein, wenn sämtliche somit also in von Betracht einer pflegerischen kommenden Unterversorgung Vergleichseinrichtungen gesprochen mit werden ihrem muß. Leistungsangebot nicht dem zu fordernden Qualitätsstandard<br />

entsprechen, somit also von einer pflegerischen Unterversorgung gesprochen werden muß.<br />

Der Versuch, eine leistungsgerechte Vergütung ausgehend von dem Betriebsaufwand des Pflegeheims zu ermitteln, muß schon deshalb unzulänglich<br />

sein, Der weil Versuch, außenstehende eine leistungsgerechte Beobachter Vergütung - wie es die ausgehend Kassenvertreter von dem bei Betriebsaufwand den Vertragsverhandlungen des Pflegeheims sind - zu nur ermitteln, schwer in muß der Lage schon sein deshalb werden, unzulänglich die<br />

geltend sein, weil gemachten außenstehende Aufwendungen Beobachter als unwirtschaftlich - wie es die Kassenvertreter zu belegen und bei vorhandenes den Vertragsverhandlungen Rationalisierungspotential sind - nur schwer zu erkennen. in der Lage Es fehlt sein zudem werden, andie<br />

geeigneten geltend gemachten Maßstäben Aufwendungen dafür, eine angemessene als unwirtschaftlich Vergütung zu belegen für die aufgewandte und vorhandenes eigene Rationalisierungspotential Arbeitskraft des Unternehmers, zu erkennen. für die Es Übernahme fehlt zudem des an<br />

Unternehmerrisikos geeigneten Maßstäben und für dafür, die eine Kapitalverzinsung angemessene festzulegen. Vergütung für Das die Anknüpfen aufgewandte an Arbeitnehmereinkünfte eigene Arbeitskraft des und Unternehmers, an die Verzinsung für die sonstiger Übernahme des<br />

Kapitalanlagen Unternehmerrisikos kann nur und ein für Behelf die Kapitalverzinsung sein, da es weitgehend festzulegen. an der Das Vergleichbarkeit Anknüpfen an Arbeitnehmereinkünfte fehlt. Ein externer Vergleich und der an die Einrichtungen Verzinsung bedeutet sonstigersomit<br />

- wie<br />

auch Kapitalanlagen vom BVerwG kann aaO nur bereits ein Behelf für den sein, Bereich da es des weitgehend BSHG entschieden an der Vergleichbarkeit - die Methode fehlt. der Wahl, Ein externer um für die Vergleich angebotene der Einrichtungen Leistung die leistungsgerechte<br />

bedeutet somit - wie<br />

Vergütung auch vom zu BVerwG ermitteln, aaO dh bereits die finanziellen für den Bereich Gegenleistungen des BSHG entschieden für die Grundversorgung - die Methode (Unterkunft der Wahl, um und für Verpflegung die angebotene iS des Leistung § 87 SGB die XI) leistungsgerechte<br />

sowie für die<br />

allgemeinen Vergütung zu Pflegeleistungen ermitteln, dh die (§ finanziellen 84 Abs 4 Satz Gegenleistungen 1 iVm § 43 Abs für 2 die SGB Grundversorgung XI) in Form der Grund- (Unterkunft und Behandlungspflege und Verpflegung iS zzgl des sozialer § 87 SGB Betreuung. XI) sowie für die<br />

allgemeinen Pflegeleistungen (§ 84 Abs 4 Satz 1 iVm § 43 Abs 2 SGB XI) in Form der Grund- und Behandlungspflege zzgl sozialer Betreuung.<br />

Voraussetzung dafür ist zunächst, daß sowohl das betreffende Heim als auch die zum Vergleich herangezogenen Mitbewerber den Pflegestandard<br />

fachgerechter Voraussetzung und dafür humaner ist zunächst, Pflege, daß wie ihn sowohl das das SGB betreffende XI in §§ 11 Heim Abs 1, als 28 auch Abs 4 die und zum 29 Vergleich Abs 1 definiert, herangezogenen nach den Kriterien Mitbewerber der Struktur-, den Pflegestandard der Prozeßund<br />

fachgerechter der Ergebnisqualität und humaner ohne Pflege, Einschränkung wie ihn das erfüllen, SGB XI dh in nach §§ 11 eingesetzten Abs 1, 28 Abs sächlichen 4 und 29 und Abs personellen 1 definiert, Mitteln nach den den Kriterien pflegerischen der Struktur-, Verfahrensweisen der Prozeß-<br />

sowie und der deren Ergebnisqualität Kontrolle und ohne Dokumentation Einschränkung genügen erfüllen, (siehe dh auch nach Punkt eingesetzten 1.2 der sächlichen "Gemeinsamen und personellen Grundsätze Mitteln und Maßstäbe den pflegerischen zur Qualität Verfahrensweisen<br />

und<br />

Qualitätssicherung sowie deren Kontrolle einschließlich und Dokumentation des Verfahrens genügen zur Durchführung (siehe auch Punkt von Qualitätsprüfungen 1.2 der "Gemeinsamen in vollstationären Grundsätze und Pflegeeinrichtungen Maßstäbe zur Qualität durch und den<br />

Medizinischen Qualitätssicherung Dienst einschließlich der Krankenversicherung des Verfahrens gemäß zur Durchführung § 80 SGB XI" von vom Qualitätsprüfungen 7. März 1996, BAnz in 1996 vollstationären Nr 213 S 12041, Pflegeeinrichtungen und - insoweit durch klarstellend den - den<br />

neuen Medizinischen § 80a Abs Dienst 2 SGB der XI Krankenversicherung im Referentenentwurf gemäß eines Pflegequalitätssicherungsgesetzes, § 80 SGB XI" vom 7. März 1996, BAnz www.bmgesundheit.de). 1996 Nr 213 S 12041, Angebote, und - insoweit die diesen klarstellend Maßstäben - den<br />

nicht neuen entsprechen, § 80a Abs 2 dürfen SGB XI in im Pflegesatzverhandlungen Referentenentwurf eines nicht Pflegequalitätssicherungsgesetzes, eingebracht oder zu (Preis-)Vergleichszwecken www.bmgesundheit.de). herangezogen Angebote, werden, die ebensowenig diesen Maßstäben wie<br />

ein nicht Heimträger entsprechen, die Vergütungshöhe dürfen in Pflegesatzverhandlungen mit einer Pflegequalität nicht jenseits eingebracht des pflegerisch oder zu (Preis-)Vergleichszwecken und wirtschaftlich Notwendigen herangezogen begründen werden, kann. ebensowenig wie<br />

Soweit ein Heimträger - wie im Fall die der Vergütungshöhe Klägerin - als besondere mit einer Pflegequalität Gestehungskosten jenseits ein des ungünstiger pflegerisch Alterskegel und wirtschaftlich des Pflegepersonals, Notwendigen besondere begründen nicht kann. für alle<br />

Einrichtungsträger Soweit - wie im Fall geltende der Klägerin Tarifbindungen - als besondere und übertarifliche Gestehungskosten Aufwendungen ein ungünstiger sowie eine Alterskegel teure Refinanzierung des Pflegepersonals, geltend besondere gemacht werden, nicht für kann alle dies<br />

nach Einrichtungsträger der gesetzlichen geltende Abkehr Tarifbindungen vom Kostenerstattungsprinzip und übertarifliche grundsätzlich Aufwendungen keine sowie Berücksichtigung eine teure Refinanzierung mehr finden. geltend Die hiergegen gemacht in der werden, Literatur kann dies<br />

geäußerten nach der gesetzlichen Bedenken (Plantholz/Rochon Abkehr vom Kostenerstattungsprinzip RsDE 2000, 30 ) grundsätzlich verkennen, keine daß alle Berücksichtigung Einrichtungen nach mehr den finden. geltenden Die hiergegen Bestimmungen in der Literatur des<br />

Arbeitsrechts geäußerten Bedenken wirtschaften; (Plantholz/Rochon wer einen vergleichsweise RsDE 2000, zu 30 hohen ) Personalaufwand verkennen, daß hat, alle muß Einrichtungen diesen reduzieren, nach den wenn geltenden er nicht Bestimmungen das Ausscheiden des aus<br />

dem Arbeitsrechts Wettbewerb wirtschaften; in Kauf nehmen wer einen will. Ebensowenig vergleichsweise allerdings zu hohen dürfen Personalaufwand gegenüber einem hat, muß Heimträger diesen Erfolge reduzieren, in der wenn wirtschaftlichen er nicht das Betriebsführung<br />

Ausscheiden aus<br />

und dem entsprechend Wettbewerb erzielte in Kauf nehmen Überschüsse will. Ebensowenig zum Anlaß genommen allerdings werden, dürfen gegenüber unter Einsatz einem der Heimträger Nachfragemacht Erfolge marktgerechte in der wirtschaftlichen Pflegesatzangebote Betriebsführung<br />

deswegen und entsprechend weiter abzusenken. erzielte Überschüsse zum Anlaß genommen werden, unter Einsatz der Nachfragemacht marktgerechte Pflegesatzangebote<br />

deswegen weiter abzusenken.<br />

14

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Das Urteil des Bundes-Sozial-Gerichts Az: B 3 P 19/00 R<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

Der auf diese Weise durchzuführende und offenzulegende Vergleich mit anderen Einrichtungen, insbesondere des örtlichen Einzugsbereichs, ist auch<br />

datenschutzrechtlich Der auf diese Weise und durchzuführende verfahrenstechnisch und offenzulegende unbedenklich Vergleich durchführbar, mit anderen denn Einrichtungen, derartige Daten insbesondere - vergleichbar des einem örtlichen "Heimspiegel" Einzugsbereichs, - werden ist auch zu<br />

Verbraucherschutzzwecken datenschutzrechtlich und verfahrenstechnisch ohnehin von den Pflegekassen unbedenklich für deren durchführbar, Versicherte denn erhoben derartige und Daten vorgehalten. - vergleichbar Die im einem Schrifttum "Heimspiegel" hiergegen - erhobenen werden zu<br />

datenschutzrechtlichen Verbraucherschutzzwecken Einwände ohnehin (Plantholz/Rochon von den Pflegekassen aaO S 44 für ff) deren greifen Versicherte nicht durch, erhoben denn das und Gesetz vorgehalten. hat in Die § 72 im Abs Schrifttum 5 SGB XI hiergegen eine ausdrückliche erhobenen<br />

Ermächtigungsgrundlage datenschutzrechtlichen Einwände geschaffen. (Plantholz/Rochon Personenbezogene aaO Daten S 44 ff) über greifen Bewohner nicht durch, oder denn Personal das Gesetz sind zudem hat in § in 72 dieser Abs 5 Zusammenstellung SGB XI eine ausdrückliche nicht<br />

enthalten. Ermächtigungsgrundlage geschaffen. Personenbezogene Daten über Bewohner oder Personal sind zudem in dieser Zusammenstellung nicht<br />

Die enthalten. vom Gesetzgeber gemäß § 85 Abs 5 Satz 1 SGB XI gewünschte Verfahrensbeschleunigung wird durch diese Erfordernisse nicht gefährdet. Eine<br />

eigene Die vom Beweiserhebung Gesetzgeber gemäß der Schiedsstelle § 85 Abs 5 Satz jenseits 1 SGB präsenter XI gewünschte Beweise Verfahrensbeschleunigung ist nämlich nicht erforderlich, wird durch wenn diese dadurch Erfordernisse der Abschluß nicht des gefährdet. Verfahrens Eine<br />

erheblich eigene Beweiserhebung verzögert wird. Es der ist Schiedsstelle zunächst Aufgabe jenseits der präsenter Pflegekassen, Beweise die ist zum nämlich Vergleich nicht erforderlich, heranzuziehenden wenn dadurch Einrichtungen der Abschluß zu benennen des Verfahrens und die<br />

maßgebenden erheblich verzögert Kriterien wird. darzulegen. Es ist zunächst Kommt Aufgabe sie dem der nicht Pflegekassen, nach, kann die es zum nicht Vergleich Aufgabe heranzuziehenden des Schiedsamts sein, Einrichtungen Ermittlungen zu benennen von Amts und wegen die<br />

durchzuführen. maßgebenden Es Kriterien hat dann darzulegen. eine Entscheidung Kommt sie unter dem freier nicht Würdigung nach, kann des es Angebots nicht Aufgabe des Einrichtungsträgers des Schiedsamts zu sein, treffen, Ermittlungen wobei durchaus von Amts auch wegen eine<br />

Fortschreibung durchzuführen. der Es bisherigen hat dann eine Pflegesätze Entscheidung unter Berücksichtigung unter freier Würdigung der allgemeinen des Angebots Kostenentwicklung des Einrichtungsträgers in Betracht zu kommen treffen, kann. wobei durchaus auch eine<br />

Fortschreibung der bisherigen Pflegesätze unter Berücksichtigung der allgemeinen Kostenentwicklung in Betracht kommen kann.<br />

8. Zutreffend hat es die Beklagte abgelehnt, über die sogenannte Pflegestufe 0 eine Entscheidung zu treffen, denn die Pflegestufe 0 ist - wie auch von<br />

SG 8. und Zutreffend LSG übereinstimmend hat es die Beklagte entschieden abgelehnt, - über ausschließlich die sogenannte Gegenstand Pflegestufe des 0 Rechts eine Entscheidung der Sozialhilfe, zu treffen, deren denn Festsetzung die Pflegestufe im Streitfall 0 ist den - wie dortigen auch von<br />

Schiedsstellen SG und LSG übereinstimmend mit dem Rechtsweg entschieden der Verwaltungsgerichtsbarkeit - ausschließlich Gegenstand (vgl § 68 des Abs 1 Rechts Satz 2 der iVm Sozialhilfe, §§ 93, 93a, deren 93b und Festsetzung 94 BSHG), im obliegt Streitfall (ebenso den dortigen Philip,<br />

Altenheim Schiedsstellen 5/98 mit S 14). dem Rechtsweg Der abweichenden der Verwaltungsgerichtsbarkeit Auffassung von Leicht (vgl (RsDE § 68 2000, Abs 1 Satz 51, 2 S iVm 56) §§ der 93, eine 93a, Zuständigkeit 93b und 94 der BSHG), Pflegekassen obliegt (ebenso aus Philip, ihrer<br />

Sachwaltertätigkeit Altenheim 5/98 S für 14). die Der Versicherten abweichenden ableitet, Auffassung ist nicht von zu Leicht folgen, (RsDE weil 2000, sie der 51, Regelung S 56) der in eine § 84 Zuständigkeit Abs 1 SGB der XI Pflegekassen widerspricht und aus ihrer die<br />

Sachwaltertätigkeit Sachwaltertätigkeit der für Pflegekassen die Versicherten nur soweit ableitet, reicht, ist nicht wie das zu folgen, Gesetz sie weil mit sie der der Anordnung Regelung der in § Bindungswirkung 84 Abs 1 SGB der XI Vereinbarungen widerspricht und bzw die<br />

Schiedssprüche Sachwaltertätigkeit für die der Versicherten Pflegekassen angeordnet nur soweit hat. reicht, wie das Gesetz sie mit der Anordnung der Bindungswirkung der Vereinbarungen bzw<br />

Schiedssprüche für die Versicherten angeordnet hat.<br />

9. Gleichfalls gesetzeskonform ist die Auffassung der Beklagten, daß das Angebot der Kassen im Sinne einer verbindlichen Untergrenze für den<br />

Gesamtrahmen 9. Gleichfalls gesetzeskonform der festzulegenden ist Pflegesätze die Auffassung auch der im Beklagten, Schiedsspruch daß nicht das Angebot unterschritten der Kassen werden im durfte. Sinne Denn einer der verbindlichen Schiedsspruch Untergrenze ersetzt nur für die den<br />

fehlende Gesamtrahmen Einigung der der festzulegenden Vertragspartner Pflegesätze und hat lediglich auch im eine Schiedsspruch ergänzende nicht Funktion. unterschritten Er kann jederzeit werden durfte. durch eine Denn vertragliche der Schiedsspruch Einigung ersetzt der Parteien nur die<br />

gegenstandslos fehlende Einigung gemacht der Vertragspartner werden (vgl bereits und hat für lediglich das Schiedsverfahren eine ergänzende nach Funktion. § 368h Er kann RVO jederzeit BSGE 51, durch 58, eine 61 = vertragliche SozR 2200 Einigung § 368 der Nr Parteien 3). Als<br />

streitschlichtendem gegenstandslos gemacht Verwaltungsakt werden (vgl ist bereits ihm der für das Streitgegenstand Schiedsverfahren nach nach der § originären 368h RVO Verhandlungs- BSGE 51, 58, und 61 = Entscheidungskompetenz SozR 2200 § 368 Nr 3). der Als<br />

Vertragsparteien streitschlichtendem bzw nach Verwaltungsakt deren Dispositionsfreiheit ist ihm der vorgezeichnet Streitgegenstand (iE ebenso nach der Plantholz/Rochon originären Verhandlungs- aaO S 34 ff). und Bei der Entscheidungskompetenz Entscheidung der offenen der<br />

Streitfragen Vertragsparteien ist die bzw Schiedsstelle nach deren in Dispositionsfreiheit der Umsetzung der vorgezeichnet gesetzlichen (iE ebenso Bestimmungen Plantholz/Rochon des § 85 aaO SGB S XI 34 allerdings ff). Bei der frei, Entscheidung Einzelpositionen der offenen bzw<br />

Einzelentgelte Streitfragen ist anders die Schiedsstelle als von den in Vertragspartnern der Umsetzung vorgesehen der gesetzlichen zu gestalten, Bestimmungen wenn sich des das § 85 Gesamtvolumen SGB XI allerdings innerhalb frei, der Einzelpositionen Diskrepanz der bzw<br />

Vertragsparteien Einzelentgelte anders bewegt. als von den Vertragspartnern vorgesehen zu gestalten, wenn sich das Gesamtvolumen innerhalb der Diskrepanz der<br />

Vertragsparteien bewegt.<br />

10. Ebenso hat es die Beklagte mit Blick auf den gesetzlich bestimmten Rahmen für ihre Entscheidung zu Recht abgelehnt, die Aufwendungen für die<br />

beiden 10. Ebenso in der hat Einrichtung es die Beklagte der Klägerin mit Blick versorgten auf den Wachkomapatienten gesetzlich bestimmten zu Rahmen berücksichtigen. für ihre Entscheidung Der pflegerische zu Recht Aufwand abgelehnt, für diese die Personen Aufwendungen liegt derartig für die<br />

stark beiden außerhalb in der Einrichtung der Bandbreite der Klägerin des versorgten sonst in den Wachkomapatienten einzelnen Pflegeklassen zu berücksichtigen. anfallenden Der Pflegebedarfs, pflegerische Aufwand daß seine für diese Einbeziehung Personen etwa liegt derartig in die<br />

Gesamtkosten stark außerhalb der der Pflegeklasse Bandbreite 3 des zu sonst einer in deutlichen den einzelnen Anhebung Pflegeklassen der Pflegesatzes anfallenden (um Pflegebedarfs, 9,48 ) führen daß würde, seine Einbeziehung die letztlich, etwa sofern in die die<br />

Leistungsgrenzen Gesamtkosten der der Pflegeversicherung Pflegeklasse 3 zu - wie einer im deutlichen Regelfall - überschritten Anhebung der werden, Pflegesatzes eine zusätzliche (um 9,48 Belastung ) führen der Heimbewohner würde, die letztlich, bedeutet, sofern der sich die<br />

die Leistungsgrenzen Betroffenen nicht der ohne Pflegeversicherung weiteres durch den - wie Wechsel im Regelfall in ein - überschritten kostengünstiges werden, Pflegeheim eine zusätzliche entziehen Belastung können. Das der übersteigt Heimbewohner das zuzumutende bedeutet, der Maß sich<br />

an die Solidarität Betroffenen auch nicht innerhalb ohne weiteres einer durch Sozialversicherung den Wechsel in und ein führt kostengünstiges zu einer Ungleichbehandlung Pflegeheim entziehen im können. Verhältnis Das zu übersteigt den Versicherten das zuzumutende in anderen Maß<br />

Pflegeheimen. an Solidarität Der auch Klägerin innerhalb bleibt einer es unbenommen, Sozialversicherung die Wachkomapatienten und führt zu einer in Ungleichbehandlung einer selbständigen im Pflegeabteilung Verhältnis zu mit den eigenen Versicherten Pflegesätzen in anderen zu<br />

führen, Pflegeheimen. sofern sie Der die Klägerin hierfür bleibt erforderlichen es unbenommen, sächlichen die und Wachkomapatienten personellen Voraussetzungen in einer selbständigen auf Dauer Pflegeabteilung erfüllt und ihren mit Versorgungsauftrag eigenen Pflegesätzen durchzu<br />

entsprechenden führen, sofern sie Versorgungsvertrag die hierfür erforderlichen mit den Pflegekassen sächlichen gemäß und personellen § 72 Abs 1 Voraussetzungen SGB XI ergänzt. auf Dauer erfüllt und ihren Versorgungsauftrag durch<br />

entsprechenden Versorgungsvertrag mit den Pflegekassen gemäß § 72 Abs 1 SGB XI ergänzt.<br />

15

Gesetzliche Grundlagen der Pflegeversicherung<br />

www.siessegger<br />

www siessegger.de .de Sießegger<br />

Sießegger & Partner<br />

Das Urteil des Bundes-Sozial-Gerichts Az: B 3 P 19/00 R<br />

© 1995-2003 Thomas Sießegger Susettestraße 5 22763 Hamburg seminar@siessegger.de<br />

Seminar für das ERWIN-STAUSS-INSTITUT<br />

<strong>Kostenrechnung</strong>, <strong>Kostenstellen</strong>, <strong>Budgetierung</strong><br />

vom 6. - 10. Januar 2003 in Worpswede<br />

11. Der Schiedsspruch der Beklagten verstößt allerdings hinsichtlich des Geltungsbeginns gegen Gesetzesrecht. Aus dem Verbot einer rückwirkenden<br />

Vereinbarung 11. Der Schiedsspruch der Pflegesätze der Beklagten durch die verstößt Parteien allerdings folgt nicht hinsichtlich zwingend, daß des dies Geltungsbeginns auch für den gegen Schiedsspruch Gesetzesrecht. gilt. Allerdings Aus dem erklärt Verbot § einer 85 Abs rückwirkenden<br />

6 Satz 2<br />

SGB Vereinbarung XI ein rückwirkendes der Pflegesätze Inkrafttreten durch die von Parteien Pflegesätzen folgt nicht ohne zwingend, Einschränkung daß dies für auch unzulässig, für den kann Schiedsspruch nach dem gilt. Wortlaut Allerdings also auch erklärt auf § 85 Abs 6 Satz 2<br />

Schiedsstellenentscheidungen SGB XI ein rückwirkendes Inkrafttreten bezogen werden, von Pflegesätzen die in dem ohne voranstehenden Einschränkung Satz für 1 unzulässig, gleichrangig kann neben nach den dem Pflegesatzvereinbarungen Wortlaut also auch auf aufgeführt<br />

werden. Schiedsstellenentscheidungen Das Rückwirkungsverbot bezogen will aber werden, nur verhindern, die in dem daß voranstehenden wie nach dem früheren Satz 1 gleichrangig Recht die Pflegesätze neben den Pflegesatzvereinbarungen nach den entstandenen Kosten aufgeführt<br />

errechnet werden. Das werden; Rückwirkungsverbot statt dessen sollen will die aber Pflegesätze nur verhindern, prospektiv daß wie ermittelt nach dem werden. früheren Daraus Recht folgt die nicht, Pflegesätze daß im Streitfall nach den die entstandenen Schiedsstelle Kosten gehindert<br />

wäre, errechnet als Zeitpunkt werden; des statt Wirksamwerdens dessen sollen die des Pflegesätze Schiedsspruches prospektiv den ermittelt Antragseingang werden. festzusetzen. Daraus folgt nicht, Nur wenn daß im diese Streitfall Möglichkeit die Schiedsstelle besteht, kann gehindert auch<br />

hinreichender wäre, als Zeitpunkt Rechtsschutz des Wirksamwerdens für den Fall gewährt des Schiedsspruches werden, daß eine den Partei Antragseingang den Erlaß eines festzusetzen. Schiedsspruches Nur wenn hinauszögert, diese Möglichkeit um die besteht, Fortgeltung kann der auch<br />

laufenden hinreichender Verträge Rechtsschutz bis dahin auszunutzen. für den Fall gewährt Daß eine werden, solche daß einschränkende eine Partei den Auslegung Erlaß eines des Schiedsspruches Gesetzes nach Sinn hinauszögert, und Zweck, um insbesondere die Fortgeltung zur der<br />

Stärkung laufenden des Verträge Schiedsstellenverfahrens bis dahin auszunutzen. als wirksamen Daß eine solche Konfliktlösungsmechanismus einschränkende Auslegung geboten des Gesetzes ist, wird darüber nach Sinn hinaus und auch Zweck, durch insbesondere die ebenfalls zurnicht<br />

mehr Stärkung auf dem des Kostenerstattungsprinzip Schiedsstellenverfahrens beruhenden als wirksamen und Konfliktlösungsmechanismus deshalb in diesem Fall entsprechend geboten ist, heranzuziehenden wird darüber hinaus Regelungen auch durch in § die 93b ebenfalls Abs 2 Satz nicht 2<br />

und mehr 3 BSHG auf dem und Kostenerstattungsprinzip § 78g Abs 3 Satz 2 und 3 beruhenden Sozialgesetzbuch und deshalb Achtes in Buch diesem (SGB Fall VIII) entsprechend unterstrichen. heranzuziehenden Die hiergegen in Regelungen der Literatur in geäußerten § 93b Abs 2 Satz 2<br />

Bedenken und 3 BSHG hinsichtlich und § 78g der Abs Durchführbarkeit 3 Satz 2 und 3 einer Sozialgesetzbuch Rückabwicklung Achtes (vgl Buch Schmitz, (SGB NZS VIII) 2000, unterstrichen. S 539f) gehen Die hiergegen im Hinblick in der auf Literatur die Möglichkeiten geäußerten einer<br />

elektronischen Bedenken hinsichtlich Abrechnung der Durchführbarkeit fehl, zumal es sich einer wegen Rückabwicklung des Unverzüglichkeitsgebots (vgl Schmitz, NZS des 2000, § 85 S Abs 539f) 5 Satz gehen 1 SGB im Hinblick XI zwischen auf Antragstellung die Möglichkeiten undeiner<br />

Schiedsstellenentscheidung elektronischen Abrechnung regelmäßig fehl, zumal um es sich Zeiträume wegen von des nur Unverzüglichkeitsgebots wenigen Wochen handeln des § dürfte. 85 Abs Die 5 Satz weitergehende 1 SGB XI zwischen Auffassung Antragstellung des LSG, nach und<br />

welcher Schiedsstellenentscheidung nicht nur die Möglichkeit, regelmäßig sondern um der Zeiträume Zwang bestehe, von nur auf wenigen das Datum Wochen des handeln Antragseingangs dürfte. Die bei weitergehende der Schiedsstelle Auffassung abzustellen, des LSG, findet nach<br />

allerdings welcher nicht auch nur in den die Vorschriften Möglichkeit, der sondern §§ 93b der BSHG Zwang und bestehe, 78g SGB auf VIII das keine Datum gesetzliche des Antragseingangs Stütze. Vielmehr bei der hat Schiedsstelle auch die Schiedsstelle abzustellen, des findet BSHG und<br />

des allerdings SGB VIII auch wie die in den Schiedsstelle Vorschriften nach der § §§ 85 93b Abs BSHG 5 SGB und XI insoweit 78g SGB einen VIII keine Ermessensspielraum. gesetzliche Stütze. Weil Vielmehr die Beklagte hat auch von die ihrem Schiedsstelle Ermessen des keinen BSHG und<br />

Gebrauch des SGB gemacht VIII wie die hat, Schiedsstelle indem sie sich nach gebunden § 85 Abs fühlte, 5 SGB war XI insoweit der Schiedsspruch einen Ermessensspielraum. auf die Revision der Weil Beigeladenen die Beklagte zu von 2) ihrem auch Ermessen aus diesem keinen Grunde<br />

aufzuheben. Gebrauch gemacht hat, indem sie sich gebunden fühlte, war der Schiedsspruch auf die Revision der Beigeladenen zu 2) auch aus diesem Grunde<br />

aufzuheben.<br />

12. Mit der Revision rügt die Klägerin zu Recht auch die das Schiedsverfahren betreffende und in den Vorinstanzen übersehene Verletzung des<br />