DIE GEMEINDE

DIE GEMEINDE

DIE GEMEINDE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BWGZ 1/2009 B ILANZ UND P ERSPEKTIVEN<br />

noch positiven Zuführung an den Vermögenshaushalt<br />

künftig mit negativen ordentlichen<br />

Ergebnissen umzugehen hätten,<br />

sondern dies die Mehrheit aller Städte und<br />

Gemeinden im Lande betreffe.<br />

Solange das Land nicht einmal bereit sei,<br />

das Landeshaushaltsrecht gleichermaßen<br />

zu reformieren und über den Bundesrat<br />

bezüglich einer Änderung des Haushaltsgrundsätzegesetzes<br />

entsprechend initiativ<br />

zu werden, seien für die Städte und GemeindenHaushaltsausgleichsanforderungen,<br />

die für das Land nicht gleichermaßen<br />

gelten, inakzeptabel.<br />

Mit dem vom Gemeindetag, aber auch von<br />

den beiden anderen kommunalen Landesverbänden<br />

vorgeschlagenen Ausgleichskonzept<br />

sei auch gewährleistet, dass einheitliche<br />

haushaltsrechtliche Vorschriften<br />

sowohl für die Städte und Gemeinden<br />

als auch für die Landkreise und<br />

andere Umlagefinanzierer gelten könnten.<br />

Denn dadurch bestünde auch der Entscheidungsspielraum,<br />

die Umlagebemessung<br />

an der Zahlungssicht (Liquidität)<br />

auszurichten und nicht zahlungswirksame<br />

Aufwendungen nicht zwingend in die Umlagebemessung<br />

einzubeziehen.<br />

Als besonderen Aspekt, der die Frage des<br />

Haushaltsausgleichs wesentlich mitbestimme,<br />

hat der Gemeindetag die Ergebniswirksamkeit<br />

(und Umlagewirksamkeit)<br />

der Zuführungen zu Pensionsrückstellun-<br />

gen neben der Belastung der Ergebnishaushalte<br />

durch die Versorgungsumlage<br />

oder – anders ausgedrückt – das Zusammenspiel<br />

der durch solidarische Zukunftsvorsorge<br />

in der gesetzlich vorgesehenen<br />

Risiko- und Umlagegemeinschaft im Kommunalen<br />

Versorgungsverband zur individuellen<br />

Verpflichtung der einzelnen Kommune,<br />

die Zuführungen zu Pensionsrückstellungen<br />

ggf. sogar zahlungswirksam erwirtschaften<br />

zu müssen, angesprochen.<br />

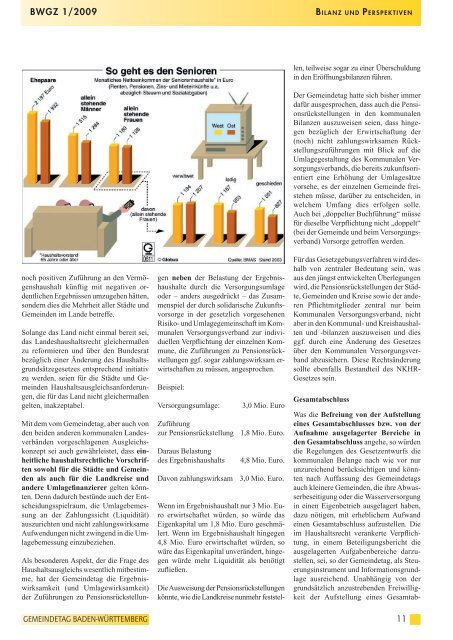

Beispiel:<br />

Versorgungsumlage: 3,0 Mio. Euro<br />

Zuführung<br />

zur Pensionsrückstellung 1,8 Mio. Euro.<br />

Daraus Belastung<br />

des Ergebnishaushalts 4,8 Mio. Euro.<br />

Davon zahlungswirksam 3,0 Mio. Euro.<br />

Wenn im Ergebnishaushalt nur 3 Mio. Euro<br />

erwirtschaftet würden, so würde das<br />

Eigenkapital um 1,8 Mio. Euro geschmälert.<br />

Wenn im Ergebnishaushalt hingegen<br />

4,8 Mio. Euro erwirtschaftet würden, so<br />

wäre das Eigenkapital unverändert, hingegen<br />

würde mehr Liquidität als benötigt<br />

zufließen.<br />

Die Ausweisung der Pensionsrückstellungen<br />

könnte, wie die Landkreise nunmehr feststel-<br />

len, teilweise sogar zu einer Überschuldung<br />

in den Eröffnungsbilanzen führen.<br />

Der Gemeindetag hatte sich bisher immer<br />

dafür ausgesprochen, dass auch die Pensionsrückstellungen<br />

in den kommunalen<br />

Bilanzen auszuweisen seien, dass hingegen<br />

bezüglich der Erwirtschaftung der<br />

(noch) nicht zahlungswirksamen Rückstellungszuführungen<br />

mit Blick auf die<br />

Umlagegestaltung des Kommunalen Versorgungsverbands,<br />

die bereits zukunftsorientiert<br />

eine Erhöhung der Umlagesätze<br />

vorsehe, es der einzelnen Gemeinde freistehen<br />

müsse, darüber zu entscheiden, in<br />

welchem Umfang dies erfolgen solle.<br />

Auch bei „doppelter Buchführung“ müsse<br />

für dieselbe Verpflichtung nicht „doppelt“<br />

(bei der Gemeinde und beim Versorgungsverband)<br />

Vorsorge getroffen werden.<br />

Für das Gesetzgebungsverfahren wird deshalb<br />

von zentraler Bedeutung sein, was<br />

aus den jüngst entwickelten Überlegungen<br />

wird, die Pensionsrückstellungen der Städte,<br />

Gemeinden und Kreise sowie der anderen<br />

Pflichtmitglieder zentral nur beim<br />

Kommunalen Versorgungsverband, nicht<br />

aber in den Kommunal- und Kreishaushalten<br />

und -bilanzen auszuweisen und dies<br />

ggf. durch eine Änderung des Gesetzes<br />

über den Kommunalen Versorgungsverband<br />

abzusichern. Diese Rechtsänderung<br />

sollte ebenfalls Bestandteil des NKHR-<br />

Gesetzes sein.<br />

Gesamtabschluss<br />

Was die Befreiung von der Aufstellung<br />

eines Gesamtabschlusses bzw. von der<br />

Aufnahme ausgelagerter Bereiche in<br />

den Gesamtabschluss angehe, so würden<br />

die Regelungen des Gesetzentwurfs die<br />

kommunalen Belange nach wie vor nur<br />

unzureichend berücksichtigen und könnten<br />

nach Auffassung des Gemeindetags<br />

auch kleinere Gemeinden, die ihre Abwasserbeseitigung<br />

oder die Wasserversorgung<br />

in einen Eigenbetrieb ausgelagert haben,<br />

dazu nötigen, mit erheblichem Aufwand<br />

einen Gesamtabschluss aufzustellen. Die<br />

im Haushaltsrecht verankerte Verpflichtung,<br />

in einem Beteiligungsbericht die<br />

ausgelagerten Aufgabenbereiche darzustellen,<br />

sei, so der Gemeindetag, als Steuerungsinstrument<br />

und Informationsgrundlage<br />

ausreichend. Unabhängig von der<br />

grundsätzlich anzustrebenden Freiwilligkeit<br />

der Aufstellung eines Gesamtab-<br />

<strong>GEMEINDE</strong>TAG BADEN-WÜRTTEMBERG 11