Gutachten (PDF) - MIK NRW

Gutachten (PDF) - MIK NRW

Gutachten (PDF) - MIK NRW

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Weiterentwicklung des kommunalen Finanzausgleichs in Nordrhein-Westfalen<br />

Bedeutung der Schlüsselzuweisungskomponente innerhalb des Gesamtsystems verdeutlicht noch einmal<br />

die Relevanz sachgerechter, transparenter und nachvollziehbarer Verteilungskriterien.<br />

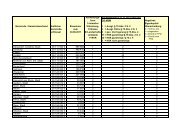

Abbildung 1: Der kommunale Finanzausgleich in <strong>NRW</strong> (GFG 2013)<br />

Verbundquote (23%)<br />

-Vorwegabzüge<br />

= 98,6%<br />

=Finanzausgleichsmasse<br />

Schlüsselzuweisungen<br />

= 84,9% = 7,5% =7,3%<br />

= 0,3%<br />

Fachbezogene<br />

Sonderpauschale<br />

Pauschale Zuweisungen<br />

Bedarfszuweisungen<br />

Kreise<br />

Schulpauschale<br />

= 11,7% = 92,3%<br />

Zins- und<br />

Tilgungsverpflichtungen<br />

des Sondervermögens<br />

„Zukunftsinvestitions- und<br />

Tilgungsfonds <strong>NRW</strong>“<br />

=5,9%<br />

Besondere Belastungen<br />

von Kurorten<br />

Gemeinden<br />

= 78,5%<br />

Sportpauschale<br />

= 7,7%<br />

Investitionspauschale für<br />

Maßnahmen der<br />

Eingliederungshilfe<br />

=6,7%<br />

Überwindung von<br />

finanziellen<br />

Belastungssituationen +<br />

Abfederung von Härten<br />

Landschaftsverbände<br />

= 9,8%<br />

Allgemeine<br />

Investitionspauschale<br />

=79,4%<br />

Milderung d. Kosten d.<br />

landschaftlichen<br />

Kulturpflege<br />

Härteausgleich bei der<br />

Durchführung des<br />

Finanzausgleichs<br />

Investitionspauschale für<br />

Maßnahmen zur<br />

Verbesserung der<br />

Altenpflege<br />

=8,0%<br />

Aufwendungen bei der<br />

Stationierung von<br />

Gaststreitkräften<br />

Quelle: Eigene Darstellung in Anlehnung an DLT (a).<br />

Wie bereits in den Jahren zuvor machen die pauschalisierten Zweckzuweisungen 2013 rund 15% der<br />

verbleibenden Mittel aus (§ 16 ff. GFG 2013). In Nordrhein-Westfalen bestehen diese hälftig aus Investitionspauschalen<br />

sowie fachbezogenen Sonderpauschalen. Investitionspauschalen sind steuerkraftunabhängig<br />

und zielen darauf ab, den Aktionsradius eigenständiger kommunaler Investitionstätigkeiten zu<br />

vergrößern. Es gibt zwei fachbezogene Sonderpauschalen: Die Schulpauschale/Bildungspauschale und<br />

die Sportpauschale. Beide sind steuerkraftunabhängig, über den Einsatz der Mittel entscheiden die<br />

Kommunen innerhalb rechtlicher Vorgaben selbst. Die Schulpauschale/Bildungspauschale darf anteilig<br />

konsumtiv verwendet werden.<br />

20