Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

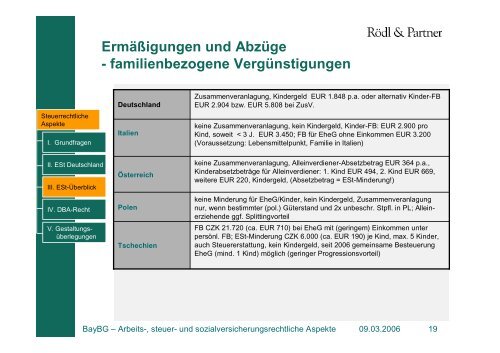

Ermäßigungen und Abzüge<br />

- familienbezogene Vergünstigungen<br />

Deutschland<br />

Italien<br />

Österreich<br />

Polen<br />

Tschechien<br />

Zusammenveranlagung, Kindergeld EUR 1.848 p.a. oder alternativ Kinder-FB<br />

EUR 2.904 bzw. EUR 5.808 bei ZusV.<br />

keine Zusammenveranlagung, kein Kindergeld, Kinder-FB: EUR 2.900 pro<br />

Kind, soweit < 3 J. EUR 3.450; FB für EheG ohne Einkommen EUR 3.200<br />

(Voraussetzung: Lebensmittelpunkt, Familie in Italien)<br />

keine Zusammenveranlagung, Alleinverdiener-Absetzbetrag EUR 364 p.a.,<br />

Kinderabsetzbeträge für Alleinverdiener: 1. Kind EUR 494, 2. Kind EUR 669,<br />

weitere EUR 220, Kindergeld, (Absetzbetrag = ESt-Minderung!)<br />

keine Minderung für EheG/Kinder, kein Kindergeld, Zusammenveranlagung<br />

nur, wenn bestimmter (pol.) Güterstand und 2x unbeschr. Stpfl. in PL; Alleinerziehende<br />

ggf. Splittingvorteil<br />

FB CZK 21.720 (ca. EUR 710) bei EheG mit (geringem) Einkommen unter<br />

persönl. FB; ESt-Minderung CZK 6.000 (ca. EUR 190) je Kind, max. 5 Kinder,<br />

auch Steuererstattung, kein Kindergeld, seit 2006 gemeinsame Besteuerung<br />

EheG (mind. 1 Kind) möglich (geringer Progressionsvorteil)<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 19