Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

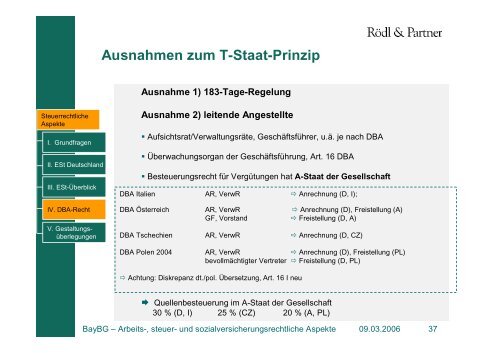

Ausnahmen zum T-Staat-Prinzip<br />

Ausnahme 1) 183-Tage-Regelung<br />

Ausnahme 2) leitende Angestellte<br />

� Aufsichtsrat/Verwaltungsräte, Geschäftsführer, u.ä. je nach DBA<br />

� Überwachungsorgan der Geschäftsführung, Art. 16 DBA<br />

� Besteuerungsrecht für Vergütungen hat A-Staat der Gesellschaft<br />

DBA Italien AR, VerwR � Anrechnung (D, I);<br />

DBA Österreich AR, VerwR � Anrechnung (D), Freistellung (A)<br />

GF, Vorstand � Freistellung (D, A)<br />

DBA Tschechien AR, VerwR � Anrechnung (D, CZ)<br />

DBA Polen 2004 AR, VerwR � Anrechnung (D), Freistellung (PL)<br />

bevollmächtigter Vertreter � Freistellung (D, PL)<br />

� Achtung: Diskrepanz dt./pol. Übersetzung, Art. 16 I neu<br />

� Quellenbesteuerung im A-Staat der Gesellschaft<br />

30 % (D, I) 25 % (CZ) 20 % (A, PL)<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 37